Статья чтобы подумать что будущее может нам готовить. И прикинуть куда инвестировать.

Основная идея статьи - изложить текущие факты и предположить что может случиться, чтобы из этого представить какие возможности могут открыться и у каких компаний.

Нефть, газ и энергия

Цена нефть идет к новым рекордам. Текущая цена за марку Brent 92USD/barrel. Таких цен не было с 2014 года.

Цена на газ на рекордном уровня. Спасибо партии "зеленых" и их идее мгновенного перехода на возобновляемую энергетику.

Рекордные цены на газ и нефть значительно повысили стоимость энергии. Как для людей, так и для предприятий. Некоторые предприятия останавливаются, т.к. по текущим ценам их продукция не конкурентоспособна.

Высокя цена нефти и газа поддержит цену и дивиденды нефте-газовых компаний РФ.

Газпром.

При экспорте газа в 232.4 млрд м3 и средней цене 210 $/1000 м3 в 2019 году выдал чистую прибыль в 1203 млрд руб.

Попытаемся оценить возможную прибыль в 2022 году. Возьмем объем экспорта таким же. Если вырастет, значит прибыль будет еще больше.

Пусть нефть остынет до цены в 60 USD, а газ к цене середины 2021. При этом средняя цена газа в 2022 у Газпрома будет 310$, или больше.

Это дает 45-47 рублей дивидендов за 2022 год. Дивидендная доходность 14.5% к текущей цене.

При оптимистичном сценарии, будет больше. 😎

Энергетики

Часть энерго-компаний в РФ дает интересную див доходность.

- Ленэнерго пр. 15% прогнозная див доходность.

- Россети Центра и Приволжья - прогн. доходность тоже около 15%.

Это положительный сигнал.

С другой стороны, инфляция достаточно высокая. Но тарифы для энергетиков выставляет государство. Потому повышение тарифов произойдет с запаздыванием. Значит дивидендная доходность в ближайшие годы снизится. 😢

Металл

На фоне лок-даунов 2020 снизилось потребление металла. Его стали меньше производить. После возобновления спроса произошло быстрое исчерпание запасов и исчерпание возможностей логистических цепочек по доставке металла потребителя. Нет запасов, а нужно купить - спрос превышает предложение и цена растет.

Это привело к росту цены металла начиная с октября 2020 и по сентябрь 2021. Похоже, что на повторный запуск всех цепочек и наполнение запасов ушел целый год.

В Китае была значительная нехватка энергии. Чтобы пережить зиму, правительство Китая остановило многие энерго-емкие предприятия. Среди них - производство металла.

Значит организовался дефицит металла из Китая. В первую очередь для самого Китая, плюс для других стран. Китай свою потребность закроет, а вот другие - не факт.

Итого, будет недостаток металла. Это как минимум поддержит цены на металл.

Северсталь, НМЛК.

Металлурги получат меньшую выручку и прибыль, чем в 2021 году. Однако, получить 15% див доходности вместо 20-22% это тоже интересно.

Удобрения и продовольствие

Высокие цены на газ привели к остановке части производств в ЕС. Включая производства удобрений. Тут цепочка интереснее.

- Меньше удобрений доступно, значит дороже цена удобрений. Себестоимость выше.

- Меньше удобрений, значит меньше урожайность. Себестоимость еще выше.

- Меньше урожая - меньше supply. Что ведет к повышению равновесной цены при прочих равных.

Итого три причины повышения стоимости продовольствия.

На этом заработают ФосАгро и Русагро.

У ФосАгро див доходность около 10%. Потому выбираю другие компании.

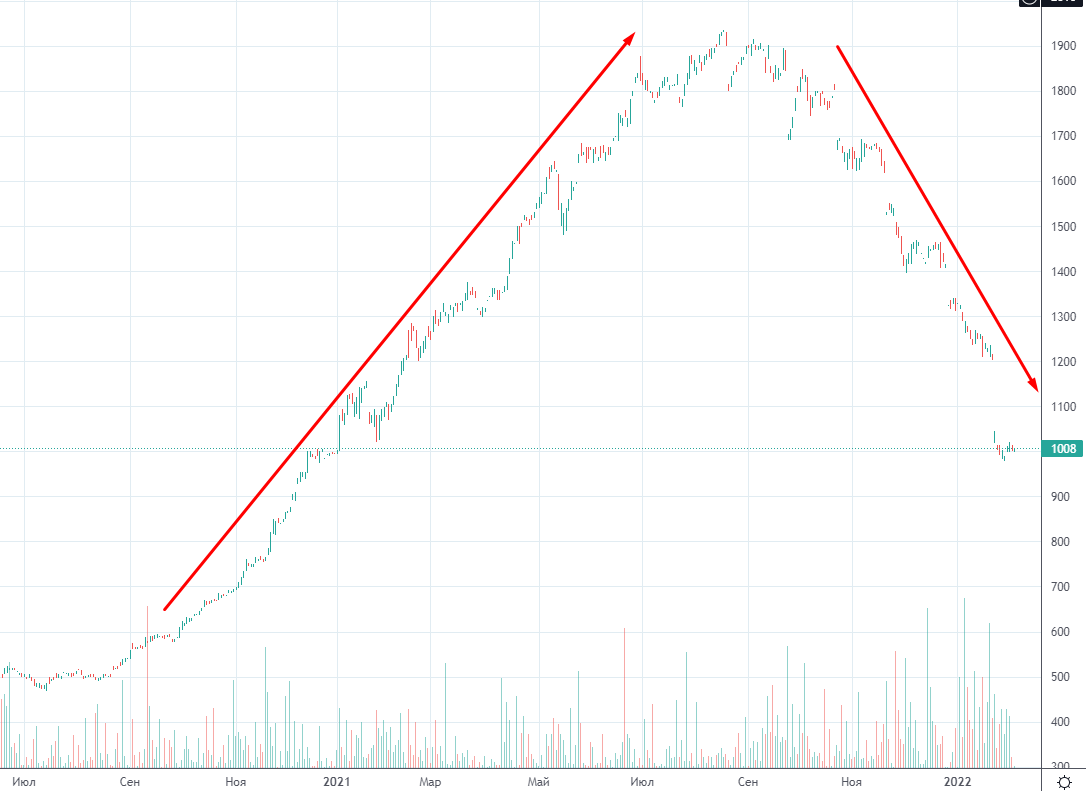

Завершение QE и повышение стафки ФРС

Завершение QE уберет "пену" с SnP. Есть шанс просадки стоимости акций США к более адекватным уровням PE.

Повышение ставки сделает деньги дороже, значит компаниям будет не выгодно брать кредиты. Плюс начнут банкротиться компании-зомби.

Будет ли коррекция SNP на 20+%? Не знаю. Никто не знает.

Будет ли какая то коррекция = реакция рынка - да.

При сильной коррекции инвест фонды начнут выводить деньги из акций компаний РФ, что позволит купить хорошие компании еще дешевле.

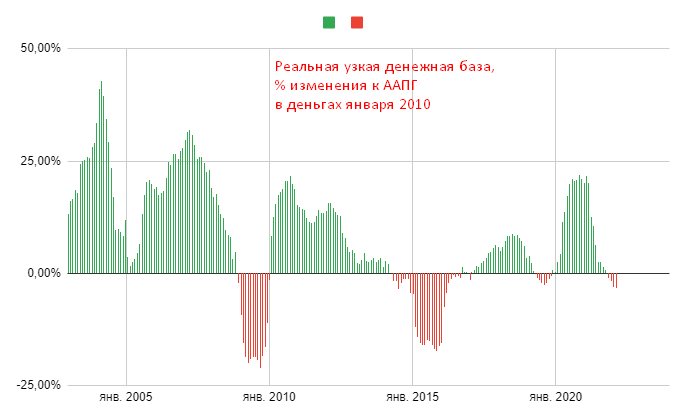

Деньги и инфляция

Что интересно, реальная узкая денежная база в России уменьшается уже четвертый месяц подряд. Этот индикатор становился отрицательным за 6-9 месяцев до начала предыдущих кризисов.

Это косвенный индикатор, так что я бы не доверял ему на 100%. Для общей картины интересен.

Итого

С одной стороны, многие российский компании дают интересную див доходность при сегодняшних ценах:

- Газпром вероятно получат высокую прибыль и в наступившем году. Порядка 15% див доходности.

- ФосАгро получит прибыль сразу как только уберут запрет на экспорт. С ФосАгро вероятно див доходность не будет очень высокой из за роста цены акций.

- Прибыль Сбера не сильно зависит от внешних факторов.

- Северсталь и НЛМК могут дать высокую доходность, а могут 10-15%, что тоже интересно для инвесторов из РФ.

Кого не буду расширять:

- Компании энергетического сектора. Предполагаю, что див доходность снизится.

Желаю всем выгодных инвестиций!