В богатых областях России предпочитают тратить деньги на недвижимость и отдых, москвичи и петербуржцы лидируют по объему банковских вкладов, а жители Северного Кавказа — по кредитным неплатежам. На данных Росстата и Центробанка исследователи ВШЭ и МГУ изучили потребление и финансовое поведение населения регионов в 2000–2017 годах.

Продуктовые расходы: с поправкой на экономику

Поведение потребителя зависит от его доходов — чем они выше, тем у человека больше сбережений и деньги он чаще тратит не на продукты питания, а на услуги. В России 2000-х этот закон проверялся в условиях подъема и спадов экономики, а ситуация в регионах не всегда совпадала с усредненной статистикой по стране, говорят авторы исследования Наталья Зубаревич и Сергей Сафронов.

Доля расходов на покупку еды, к примеру, ожидаемо уменьшилась в благополучные нулевые и снова начала расти в период последнего кризиса.

Это относится к большинству регионов, но не все развиваются с одинаковой динамикой и равно приближены к общероссийскому уровню. Сегодня россияне в среднем тратят на продукты питания около трети семейного бюджета. И всего в трех регионах с высокими доходами: Москве, Ханты-Мансийском и Ямало-Ненецком автономных округах — этот показатель устойчиво ниже среднего.

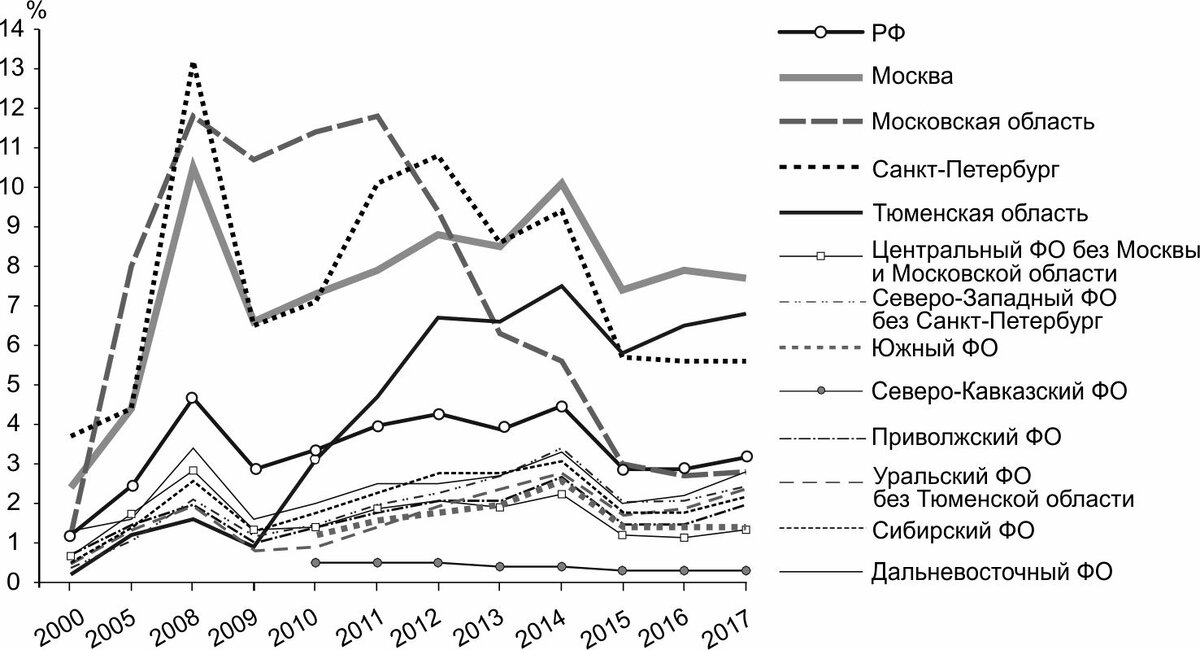

Недвижимость: лидеры в отрыве

В годы экономического роста вслед за снижением трат на питание в России стали чаще покупать недвижимость. По доле этих расходов тогда и сейчас с большим отрывом лидируют две столичные агломерации — Московская и Санкт-Петербургская. В 2010-х к ним добавился богатый нефтегазовый регион — Тюменская область с Ханты-Мансийским и Ямало-Ненецким АО.

В 2017 году в Тюменской области на приобретение жилья уходило около 7% общего объема денежных доходов граждан, в Москве почти 8%, в Санкт-Петербурге свыше 5%. В среднем по стране — чуть больше 3%.

Цифры увеличивались с ростом доходов и сокращались в кризисы. Так, показатель Санкт-Петербурга за 10 лет с 2008-го упал вдвое — с 13% до 6%, а Московской области с 12% до менее 3%.

В аутсайдерах на протяжении всех лет остается Северо-Кавказский федеральный округ. На покупку недвижимости здесь тратят меньше 1% доходов, с 2010-го ситуация только ухудшилась.

Доля расходов на покупку недвижимости (% от общего объема денежных доходов населения, 2000–2017)

Услуги: оптимизм под вопросом

В 2000 году доля расходов населения на услуги не доходила до 14%, в 2008-м превысила 25%. В последний кризис стала еще больше — 27%. Казалось бы, структура потребления сдвигается от модели выживания к модели развития, однако реальность не так оптимистична.

Динамика скорее вынужденная, объясняют ученые: основными двигателями прогресса были не вложения, например, в отдых или учебу, а рост тарифов ЖКХ и стоимости транспортных услуг (перевозка пассажиров).

В среднем, ЖКХ «съедает» 11% потребительских трат российских семей. На Крайнем Севере (Магаданская область, Ямало-Ненецкий и Чукотский АО) еще больше — 15–16%.

Максимальная доля транспортных расходов в Ханты-Мансийском АО и Татарстане — 20–22% (сюда входит и приобретение транспортных средств). Минимальная (7%) — в Ингушетии, Дагестане и Чукотском АО.

Доля расходов на оплату услуг (% от общего объема денежных доходов населения, 2000–2017)

Развитие и отдых: что важнее

Инвестиции в человеческий капитал, вне зависимости от региона, невелики. На образование и медицину уходит стабильно небольшая часть доходов — 4–5%, в слаборазвитых территориях и того меньше: Ингушетия — 0,5%, Дагестан — менее 2%.

Вкладываться в себя россияне не готовы: платежеспособный спрос на эти услуги до сих пор не сформировался, по-прежнему сильна ориентация на помощь государства, делают вывод исследователи.

Значительно активнее личные финансы тратятся на культурные мероприятия, развлечения, туризм, общественное питание. В 2005–2017 годах доля таких расходов держалась возле отметки 10%. Прибавляет она медленно, за счет молодых потребителей, жителей крупных городов и богатых областей.

Выше 10% показатели только Подмосковья (около 16%), Москвы и Санкт-Петербурга (примерно по 14%), Нижнего Новгорода (около 12%), Ханты-Мансийского АО (11%). В отстающих Северный Кавказ: Дагестан — 2%, Ингушетия — около 4%.

Сбережения: сверхконцентрация

Сберегать стали активнее. За 2010–2018 годы объем вкладов физических лиц в России вырос с 9,8 до 27 трлн рублей. Но:

- практически половина (44% в 2010 и 43% в 2018) всей суммы сбережений приходится на Москву и Санкт-Петербург;

- большинство регионов сильно отстают от столиц из-за более низких доходов;

- жители около четверти территорий — полудепрессивных, с большой сельской составляющей, имеют минимальные сбережения (в первую очередь на Северном Кавказе) или хранят их «под подушкой».

Кредиты: не только для богатых

Кредитная нагрузка (соотношение задолженности по кредитам к годовому объему доходов населения) к 2018 году увеличилась в большинстве субъектов РФ. Причем вне зависимости от их развития.

Максимально закредитованы жители и богатых регионов (Тюменская область, Ханты-Мансийский АО), и средне- (Новосибирская, Иркутская области) и низкодоходных (Чувашия, Калмыкия, Тыва).

Такой разброс во многом объясним доступными условиями кредитования. Хотя не везде. В Чечне, Ингушетии и Дагестане банки менее лояльны из-за высоких рисков невозврата, а кредитная нагрузка здесь самая низкая в стране.

Задолженность: дело привычки

С 2010 к 2018 году объем задолженности по кредитам в России увеличился в 3,6 раза, почти до 15 трлн рублей. В 2015–2016 он практически не рос, а затем вновь начал набирать обороты.

«Люди не рациональны, — комментируют ученые, — затянув пояса в первые два года кризиса, они затем наращивали кредитование, чтобы сохранить привычный уровень потребления, несмотря на снижение доходов».

Популярнее всего — жилищные и потребительские займы. На последние приходится 57% всех кредитов, но и доля просроченных платежей по ним самая высокая — 8%. Для сравнения доля просрочек по ипотеке — 1%.

Главные должники в обоих случаях — жители Северного Кавказа. По потребительским ссудам также лидируют Бурятия, Астраханская и Омская области, по ипотечным — Алтай, Бурятия, Тыва, Красноярский край и Москва, «забравшая» 11% от всего объема ипотечного кредитования в России.

Доходы и бедность: на качелях роста

То, как будет меняться структура потребления дальше, зависит в первую очередь от динамики и уровня доходов населения, которые растут или сокращаются в зависимости от состояния экономики.

Те же перепады с уровнем бедности, то есть долей населения с доходами ниже прожиточного минимума. В 2017 году число регионов с долей ниже среднероссийских 13% сократилось, а с долей 20–30% — увеличилось.

Уровень бедности в регионах России

Больше всего бедняков в России живет в селах, на юге Сибири и в республиках Северного Кавказа.

Благодаря более низкому прожиточному минимуму уровень бедности сравнительно невысок на юге Урала, юге Западной Сибири, в Черноземье и в части Поволжья.

Ниже остальных он в Москве, Санкт-Петербурге, Ханты-Мансийском, Ямало-Ненецком, Ненецком автономных округах, Сахалинской, Московской и Ленинградской областях.

IQ

Авторы исследования:

Наталья Зубаревич, главный научный сотрудник Института социальной политики НИУ ВШЭ, профессор географического факультета МГУ им. М.В. Ломоносова

Сергей Сафронов, доцент географического факультета МГУ им. М.В. Ломоносова

Автор текста: Светлана Салтанова