Систему прослеживаемости импортных товаров ввели совсем недавно, и по мере работы у бизнесменов возникают вопросы и затруднения. Сделали подборку ответов экспертов и налоговой службы на некоторые вопросы.

Кому и какие документы оформлять при покупке и продаже прослеживаемых товаров

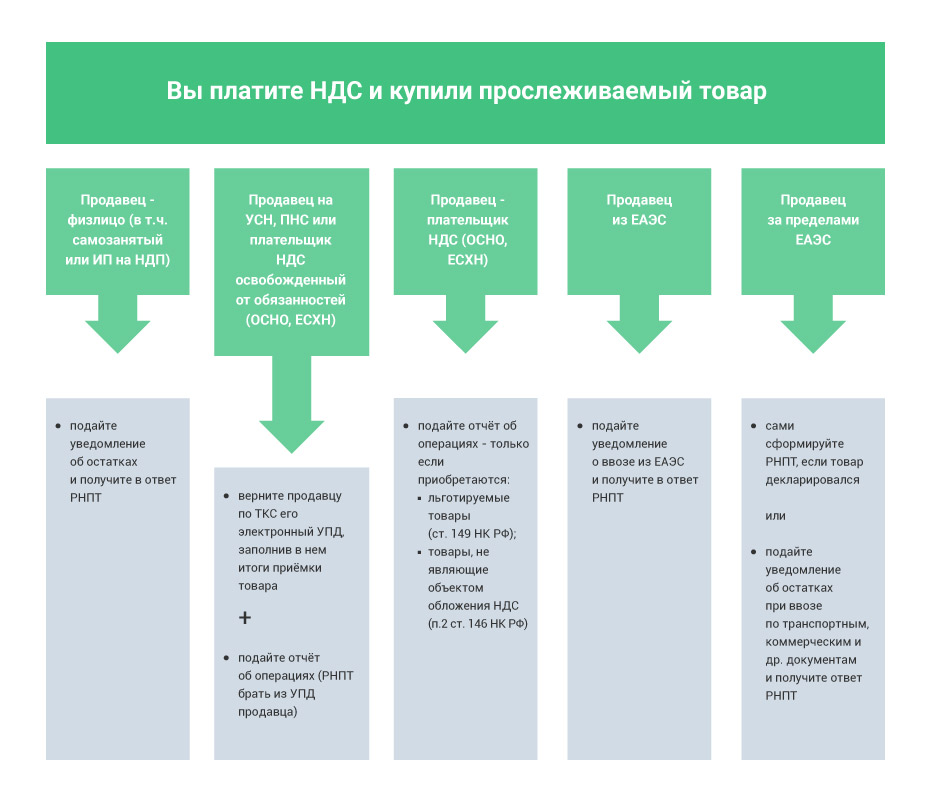

Что делать и какие документы оформлять, если вы купили продали прослеживаемый товар, зависит от того, какую систему налогообложения применяют стороны сделки и платят ли они НДС.

Порядок прописан в нормативных документах, но в них легко запутаться. Эксперты «Моё дело» подготовили наглядные схемы по всем ситуациям.

Схема 1 для ситуаций, когда плательщик НДС купил прослеживаемый товар:

На схеме 2 порядок действий для покупателей, которые не платят НДС. Это организации и предприниматели на спецрежимах (УСН или ПСН) или на ОСНО и ЕСХН, получившие освобождение от НДС:

На схеме 3 порядок действий для тех, кто продаёт прослеживаемые товары будучи плательщиком НДС:

На схеме 4 порядок действий для продавцов прослеживаемых товаров, которые не платят НДС в связи с применением спецрежимов (УСН или ПСН) или освобождением от НДС на ОСНО или ЕСХН:

Нужно ли подавать уведомление об остатках по товарам в торговом зале розничного магазина

Участники системы обязаны уведомить налоговую об остатках прослеживаемых товаров по состоянию на 8 июля 2021 года. Но уведомление не нужно, если товары на эту дату находились в торговом зале магазина розничной торговли и их планируют продать до 1 января 2022 г.

ФНС рассказала, что согласно п. 28 постановления № 1108 обязанность уведомлять об остатках не относится к товарам, переданным на продажу физлицам для личных, семейных, домашних и других нужд, не связанных предпринимательством. Но только при условии, что такие товары реализованы в течение шести месяцев со дня вступления в силу Перечня прослеживаемых товаров, то есть с 8 июля 2021 года.

Согласно п. 1 ст. 492 ГК РФ в розничной торговле покупателю продают товары как раз для личного, семейного, домашнего и другого использования, не связанного с предпринимательской деятельностью.

Прекращается ли прослеживаемость при сборе товара в комплект

Прослеживаемость заканчивается, когда товар передают в производство или на переработку для изготовления новых изделий. Но если его включают в набор или комплект, это не считается переработкой. Например, когда прослеживаемый монитор объединяют с системным блоком, клавиатурой, мышью и другими составными частями компьютера. Налоговики объяснили, что в этом случае прослеживаемость не прекращается, так как первоначальные физические характеристики товара не меняются и он не становится единым целым с другим имуществом.

Для дальнейшей реализации комплекта, в котором есть прослеживаемый товар, продавец обязан оформлять электронный счёт-фактуру или УПД. Реквизиты прослеживаемости в графах 11-13 счёт-фактуры нужно заполнить в подстроках основной строки, в которой указан сам комплект.

Прекращается ли прослеживаемость при ремонте

ФНС уточнила, что передача товара в ремонт, в том числе гарантийный, не прекращает прослеживаемость, так как это не относится к переработке. Отремонтированный товар остаётся тем же прослеживаемым товаром, что и был. Сдачу в ремонт и возврат из него не нужно отражать в отчёте об операциях.

Как заполнять строку 18 уведомления об остатках товаров

В строке 18 уведомления об остатках товаров отражают стоимость прослеживаемых товаров без НДС в рублях и копейках. Её нельзя оставлять пустой или ставить там прочерк. В письмах № ЕА-4-15/12341@ и № ЕА-4-15/12338@ от 01.09.2021 налоговая служба рассказала про особенности заполнения строки 18:

- Стоимость берут из первичного учётного документа, составленного по итогам инвентаризации (акта, описи и т. д.), либо из другой первички, в которой есть сведения о наличии прослеживаемого товара в собственности.

- У основного средства указывают его остаточную балансовую стоимость на дату оформления первичного учётного документа. Если оно полностью самортизировано, ставят «0».

- Если прослеживаемый товар относится к малоценному имуществу и учитывается за балансом, его стоимость можно указать в условной оценке, по которой он числится на забалансовом счёте.

- Если прослеживаемый товар входит в состав основного средства или малоценного имущества, указывают пропорциональную часть стоимости от всего комплекта (набора). Если основное средство полностью самортизировано, ставят «0».

Можно ли принимать к вычету НДС, если счёт-фактуру по прослеживаемым товарам получили в бумажном виде

На прослеживаемые товары продавец обязан выставить документы в электронном виде, но бывает, что отказывается это делать. Налоговики уточнили, что бумажный счёт-фактура или УПД не приведёт к отказу в вычете входного НДС у покупателя. ФНС отнесла это к ошибкам, не препятствующим при проведении проверки идентифицировать продавца, покупателя, наименование и стоимость товаров, ставку и сумму налога, предъявленную покупателю.

Как покупать прослеживаемые товары через подотчётное лицо

В письмах Минфина и ФНС говорится, что для покупки прослеживаемого товара подотчётнику нужна доверенность. С ней он будет выступать от имени работодателя, и продавец оформит электронный счёт-фактуру или УПД на организацию или ИП. В этом случае покупатель сможет выполнить свои обязанности по прослеживаемости. Без доверенности продавец оформит покупку как на обычное физлицо и выдаст подотчётнику только чек. Такая операция закончит прослеживаемость — товар будет считаться приобретённым для личных нужд, а не для предпринимательства.

Доверенность можно оформлять по унифицированным формам № М-2, № М-2а или разработать свой бланк и закрепить его в учётной политике для целей бухучёта.