Всем привет, сегодня мне хотелось бы написать про личные финансы, в частности про ведение семейного бюджета, поехали!

В своей статье про цели на 2022 год (статья) под номером 4 я выделил ведение семейного бюджета, при том не просто ведение, а ежедневный учет расходов и доходов (пока конечно с ежедневными доходами не так все круто). До этого у меня такого опыта не было (в части учёта финансов), деньги как приходили (в основном это зарплата), так и уходили не понятно куда. Конечно в мобильных приложениях банка можно отследить деньготрафик, но это не удобно. Посмотрев пару роликов на YouTube (спасибо Бабайкину, автору канала «На пенсию в 35»), я, применив все свои знания по работе с Excel, сотворил таблицу расходов и доходов, разделив ее по месяцам и категориям трат. Сразу оговорюсь – я веду таблицу с начала 2022 года, пока по ней трудно делать выводы, реальный анализ можно провести спустя хотя бы 1 квартал, и я буду постоянно ее дорабатывать.

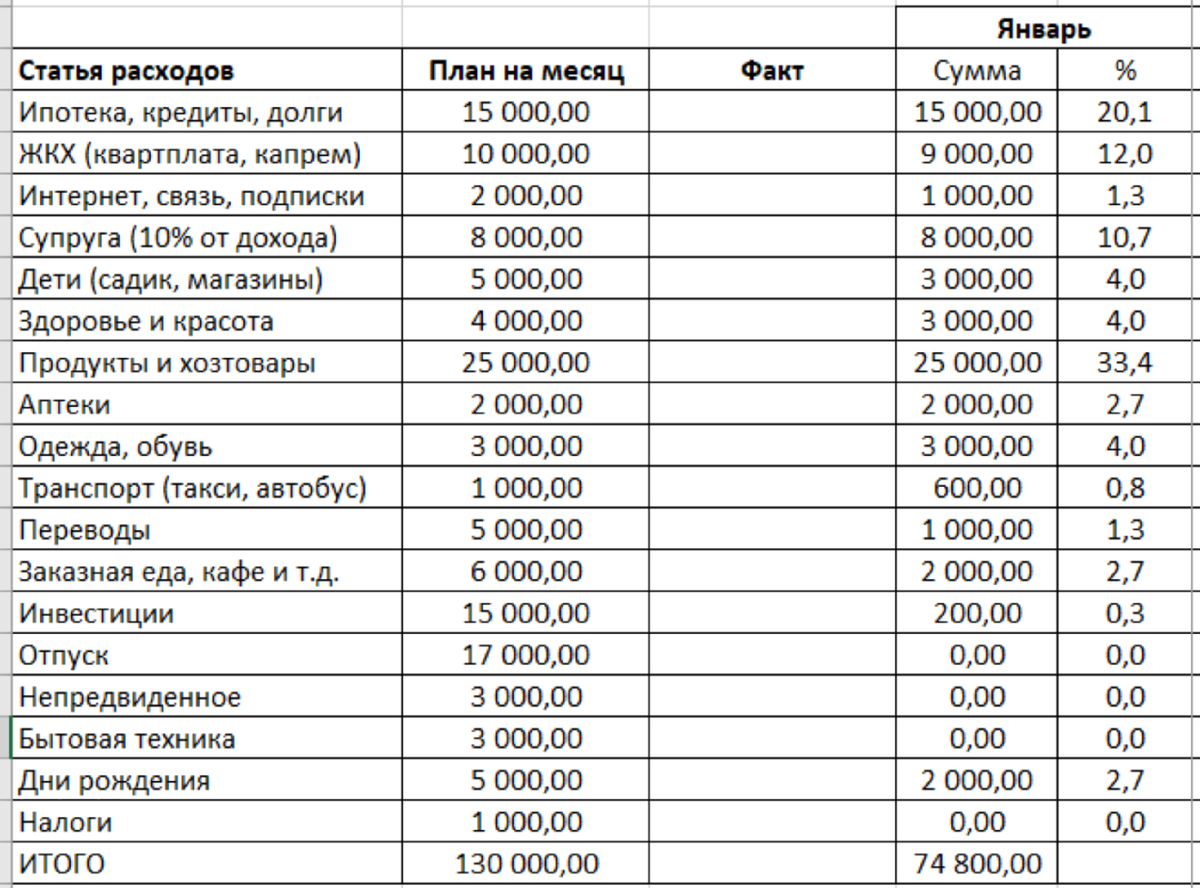

В семейном бюджете я выделил две вкладки – расходы и доходы. Начнем конечно же с расходов. Таблица разделена помесячно, месяца разбиты по дням. Также есть столбец план на месяц, пока я его взял так сказать «с потолка», «плюс-минус», «абыкак», ну вы поняли. Столбец с категориями расходов у меня отображает две информации – первая это сумма расходов за месяц, вторая это процентное отношение ко всем тратам за месяц. Ниже пример таблицы, обращаю внимание – цифры в ней условные, я не стал выкладывать свои траты (мне самому просто на них страшно смотреть), но в конце месяца буду выкладывать реальную процентную статистику. Расположение статей расходов я для себя определил следующим образом. Вначале будут располагаться обязательные платежи, такие как ипотека, кредиты, долги, ЖКХ, интернет, связь, подписки. Ниже идут траты, которыми в последствии можно будет управлять. Также к обязательным расходам я добавил категорию «супруга». Я уже писал ранее, что моя любимая сейчас в декретном отпуске и постоянного дохода у нее нет, так вот 10% от заработанных денег я перевожу ей. Куда она их будет тратить, мне совершенно не важно. В остальном же у нас общие траты и все они записываются в одну таблицу. Когда она выйдет на работу (июнь 2022 года), ведение бюджета я думаю пересмотреть, обсудим на «семейном совете».

Ниже идут расходы на детей, здоровье, продукты, аптеки, одежду, транспорт, переводы, заказную еду, инвестиции, отпуск, непредвиденные траты, бытовую технику, дни рождения и налоги. Со временем, какая-то статья может вылететь из этой таблицы, переехать наверх, объединиться с другой или добавится новая. Подробно не буду останавливаться на каждом пункте, возможно в дальнейшем напишу несколько постов про экономию в каждой категории. Главное это регулярное и ежедневное заполнение расходов, конечно если расходов нет, то и заполнять нечего.

Переходим к вкладке доходы. Здесь все проще. Доходов не так много, поэтому и заполнять их легко и быстро. Что здесь – зарплата, кэшбек (я пользуюсь картой Тинькофф и на счет ежемесячно начисляется рублевый кэшбек), продажи Авито, возврат НДФЛ и донорство (фото ниже).

Также у меня открыт индивидуальный инвестиционный счет, на который начисляются дивиденды по ценным бумагам, но так как я их сразу же реинвестирую, то в статье доходы их не показываю.

Почему же так важно вести семейный бюджет? В нем я определяю финансовые дыры, перекрыв которые, открывается денежный поток на выполнение цели №5 на 2022 год. При постоянном зарплатном доходе, не сократив свои расходы, не получится копить денежный капитал, сформировать «подушку безопасности» и жить красиво на пенсии через 25 лет.

На этом сегодня все, надеюсь статья была полезной. Пишите в комментариях, как вам такая простая форма ведения бюджета.

#личные финансы #семейный бюджет #учет доходов и расходов #простоproжизнь