Всем привет!

Наверное многие из вас уже отметили, что я не являюсь сторонником концентрированного инвестирования, более того я часто высказываюсь о том, что для меня акции далеко не единственный инструмент инвестирования, хотя в текущий момент (на фоне падения российского рынка) доля акций в моем инвестиционном портфеле превысила допустимую планку.

Мы не так давно с вам обсуждали различные подходы к формированию портфеля из акций и рассматривали различные подходы, применяемые инвесторами. Лично я, как я отметил в той статье, придерживаюсь диверсифицированного подхода и потихоньку присматриваюсь к индексному инвестированию.

Тем не менее на данный момент я отношусь к активным инвесторам, то есть самостоятельно выбирают индивидуальные акции. Для тех, кто также следует пути активного инвестирования важным моментом является создание и соблюдения системы риск-менеджмента.

Риск-менеджмент – это процесс принятия и реализации управленческих решений, которые направлены на снижение вероятности возможных потерь и неблагоприятного результата деятельности.

Как мы с вами уже говорили, акции относятся к высокорискованным инвестиционным инструментам. Да тут и ходить далеко не нужно - большинство российских инвесторов, начавших свой путь в 2021 году, сейчас имеют отрицательную бумажную прибыль - т.е. купленные ими бумаги сейчас стоят ощутимо меньше. Поэтому, выбирая в качестве основного инвестиционного актива акции, нельзя забывать об инвестиционных рисках.

Инвестиционный риск — это вероятность частичной или полной потери вложенных средств.

При этом, чем дольше вы планируете инвестировать, а лично я пришел на фондовый рынок навсегда, тем выше вероятность столкнуться с негативными событиями

Банкротство компаний

Риск столкнуться с банкротством компании не так уж и мала. И что самое важное, риск потери денег не зависит от размера бизнеса. Не так давно я публиковал статью с примерами банкротств лидеров отрасли, когда акционеры не получили ничего.

Техногенные катастрофы

В апреле 2010 года на нефтяной платформе ВР Deepwater Horizon в Мексиканском заливе в 800 километрах от берегов Мексики произошел взрыв, который привел к гибели 11 человек и обернулся крупной экологической катастрофой. В воды залива вылилось около 5 миллионов баррелей нефти. Остановить утечку удалось лишь 15 июля, окончательно скважина была запечатана 4 августа 2010 года. Согласно решению суда, основную ответственность за аварию несет BP, допустившая "грубую небрежность". В 2016 году BP оценила общую доналоговую стоимость катастрофы в 61,6 миллиарда долларов.

За первые полтора месяца стоимость компании снизилась на 37%, а сама компания подешевела на 46 млрд фунтов.

Судебные разбирательства длились до сентября 2018 года, когда Мексика закрыла дело в обмен на соглашение с BP, которое предусматривало выплату 25,5 миллиардов долларов. Достигла BP и соглашения с США, которое предусматривало, что компания выплатит федеральным и местным властям около 18,7 миллиарда долларов в течение 18 лет за причиненный ущерб.

Другой пример - затопление шахт Норникеля и многомиллиардный штараф за разлив нефтепродуктов. Тут правда для инвесторов все завершилось более-менее удачно - шахты удалось спасти и объемы производства удалось восстановилось менее, чем за год. Но компания (а следовательно и инвесторы) потеряла на этих необязательных инцидентах миллиарды долларов.

Размытие капитала за счет допэмиссии акций

Один из способов спасти компанию в сложном экономическом положении - дополнительная эмиссия акций. Но кто будет покупать акции тонущего бизнеса?

В России это любит делать государство. Достаточно вспомнить ВТБ и Аэрофлот в 2020 году. В итоге компания получает возможность выплатить долги и спасти бизнес, а доля инвесторов в бизнесе падает.

Акционеры "Аэрофлота" на внеочередном собрании 11 сентября 2020 года одобрили дополнительное размещение по открытой подписке до 1,7 млрд акций.

Также принято решение о внесении изменений в устав в части увеличения количества объявленных акций с текущих 250 млн штук до 1 млрд 950 млн штук.

Таким образом, доля инвесторов аэрофлота была размыта более чем в 7 раз.

Отмена дивидендов

Многие инвесторы приобретают акции в расчете на хорошие дивиденды. Но в рамках тех или иных обстоятельств однажды компании могут существенно снизить или отменить дивиденды.

В 2021 году компания Энел Россия, акции которой благодаря предсказуемой дивидендной политике выполняла роль квазиоблигаций, отказалась от выплат дивидендов в 2021 году, перенеся их на 2023 год. Сначала состоялось падение котировок акций на величину дивиденда, но потом стагнация продолжилась на фоне выхода из акций разочаровнных инвесторов.

В разгар пандемии многие американские компании также были вынуждены приостановить выплату дивидендов, чтобы спасти свой бизнес от банкротства.

Санкционные риски

Тема актуальная для российского бизнеса, когда западные государства вводят санкции против отдельных компаний или их владельцев.

Показателен случай с РУСАЛом, который произошел в 2018 году. К счастью для акционеров ситуацию удалось разрешить и санкции сняли.

Резюме

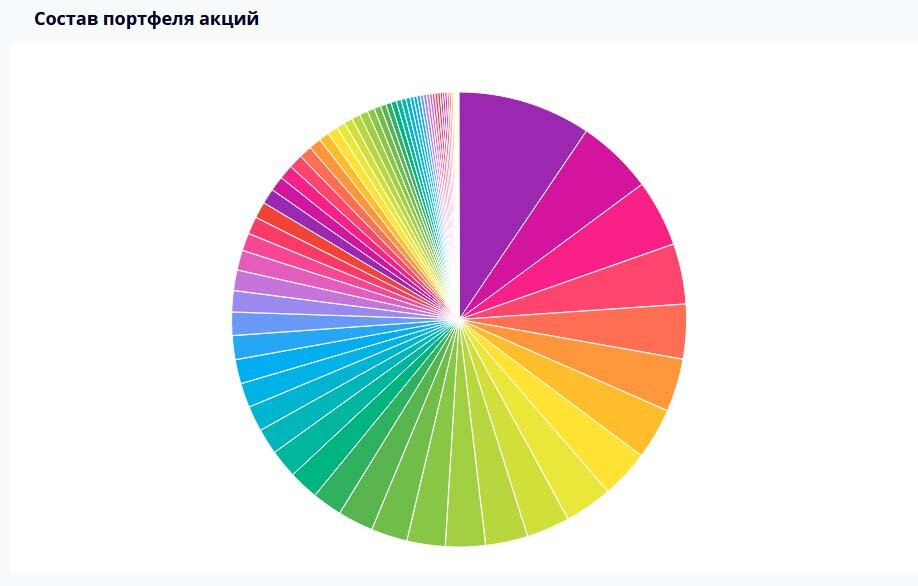

Для себя я решил, что лучше недозаработать, чем потерять. Поэтому в моем портфеле акций нет ни одной компании, чья доля бы превышала 10%, какой бы надежной она мне не казалась. А если по какой-то причине доля превысит эти 10%, то в рамках своего риск-менджмента я буду вынужден часть этих акций продать.

Вот как выглядит мой портфель акций на сервисе интелинвест, если объединить все портфели:

Отмечу, что широкой диверсификации также придерживаются крупнейшие пенсионные фонды мира. Посмотрите для примера крупнейшие доли в компаниях, которые не превышают 2,5%.

В очередной раз повторяю - задача инвестора не только заработать на фондовом рынке, но и не потерять свой капитал.

Надеюсь, что данная статья оказалась для вас полезной. Напишите в комментариях есть ли в вашем портфеле акций компании, доля которой превышает 10% и почему вы готовы принимать такой риск.