Вдруг незаслуженно... Остались ли в облигациях возможности заработать?

Всем доброго дня!

Аналитики в один голос говорят, что в прошлом году инвесторы как пришли в облигации, так потом и ушли. При этом вложения населения на фондовом рынке продолжают расти.

Московская биржа даже статистику подвела. Доля новых инвесторов-физлиц, которые решили попробовать рынок на вкус с помощью облигаций снизилась до 16%.

Это началось не вчера. В 2020 году эта доля падала с 29% до 23%, а в 2019 – аж с 56%. Ну, а в далеком 2017 почти все начинали именно с облигаций.

Куда же уходят инвесторы?

В акции, конечно, причем нередко в американские. Но это только те, кто готов рискнуть и переиграть высокую-превысокую инфляцию.

В общем, в акции уходят рисковые парни. Все-таки с акциями сложно – то ли вырастут, то ли упадут. Мой муж, например, уговорил купить несколько акций X5, точнее их депозитарные расписки. Мол, «Пятерочка» - это наше все, как может бизнес не расти, если еда всегда нужна?

Однако бумаги с октября дешевеют со страшной скоростью. Сидим в итоге в минусах, к счастью, только по этой символической части портфеля.

Консерваторы вернулись из облигаций в депозиты. Только на днях писала, что средняя ставка по депозитам выросла до 7,75%. Но с такими процентами инфляцию, конечно, не обогнать.

Причем средняя ставка – это как средний показатель из анекдота: если в бар зашел один миллиардер, то в среднем все посетители там становятся миллионерами . Мне лично Сбербанк в он-лайн приложении никаких 7,75% не предлагает. Только 3%, 4%, ну, максимум 5% на особых неудобных условиях.

Надежные - да, а доходные?

В общем возвращаемся к вопросу, есть ли еще что ловить, в облигациях?

С тех пор как Банк России позаботился о физлицах и запретил им покупать облигации с рейтингом ниже странового выбор для рядового инвестора резко сузился. Если вы раньше уже хоть раз что-то покупали, а именно до 1 октября 2021 года, это новшество на вас никак не повлияет. Если же вы на рынок пришли 2 октября 2021 года и позже то вам можно покупать просто так, не глядя, любые акции и только самые-самые надежные облигации! Это гособлигации и какой-нибудь Сбербанк, ВТБ, Газпром. Таких имен не очень много, но они есть.

Если говорить в формальных показателях, речь идет о рейтинге «ААА», таком же, как у самой страны Россия. Чтобы купить что-то чуть менее надежное, вроде тех же облигаций Х5, придется проходить специальный тест на знание всяких умных cлов, про которые я так часто пишу на своем канале.

Та же Московская биржа подсчитала, что примерно 77% всех облигаций теперь недоступны для покупки новичку.

Эксперты в один голос кричат, что это прям безобразие. Значит все акции можно, а облигации нельзя!!!

Но Банк России пока непреклонен. Многие считают, что его упертость в этом вопросе объясняется не столько желанием защитить физлиц, сколько опасениями по поводу оттока средств из депозитов в облигации. Все-таки облигации похожи по структуре на депозит – купил по одной сумме, гасится за 100% от номинальной стоимости, плюс еще получаешь гарантированный заранее известный процент. А вот акции играют совсем на другом поле.

Что нам оставили?

Но если тест, ну, никак не хочется сдавать, остались ли еще интересные варианты на рынке облигаций из того, что доступно без теста?

Аналитики предлагают обратить внимание на гособлигации. В частности зам гендиректора управляющей компании «ТФГ» Равиль Юсипов в обзоре, опубликованном на сайте информационного агентства «Интефракс», высказал мнение, что этот год будет ростом спроса на ОФЗ и именно гособлигации станут инвестиционной идеей года не только для любителей, но и для профессионалов.

Там же похожую точку зрения озвучил стратег из "ВТБ Мои Инвестиции" Григорий Жирнов. Он вообще предлагает обратить внимание на гособлигации, которые гасятся лет через десять.

Почему?

Сейчас мы живем в эпоху высоких процентных ставок. Банк России поднял ключевую ставку в прошлом году с 4,25 до 8,5% годовых. Именно под такой процент банки могут теперь в случае чего занять денег у ЦБ, чтобы кредитовать экономику. Банки далеко не всегда пользуются этой возможностью, но на ставку ориентируются. Ее повышение неизбежно приводит к росту ставок по депозитам, кредитам и доходностям облигаций. Снижение ставки имеет соответстственно обратный эффект.

Не исключено, что этот рост ставок продолжится до весны.

Но дальше вряд ли. Эксперты полагают, что экономика просто не выдержит таких высоких ставок, никто не сможет обслуживать столь дорогие кредиты.

В общем, эксперты надеются, что ставки скоро начнут падать. Всякие Газпромы и др ( у кого нет острой необходимости в деньгах) это знают, поэтому или вообще не размещают облигации или размещают на маленький срок 1-2 года, ну, 3 года. Зачем, когда ставки упадут и можно будет занять дешевле, платить такой высокий процент?

А Минфину так нельзя, у него план, хочешь-не хочешь, а размещай и на 2-3 года и на 10 лет.

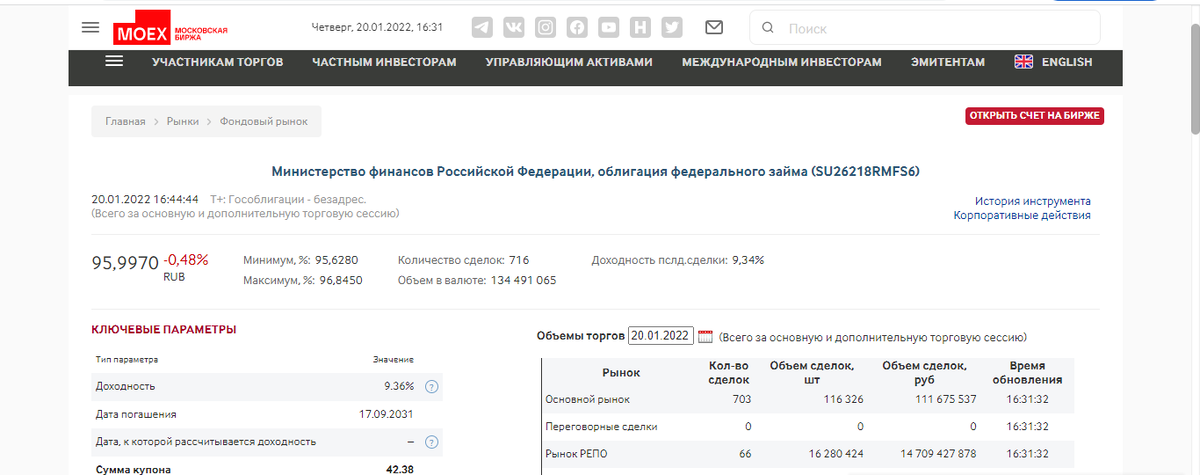

Так что расчет тут у описанных экспертов простой: купил облигаций Минфина по ставке 9,36% (с погашением через 9 лет) и все эти годы получаешь хороший купон, пока ставки по депозитам вслед за ключевой ставкой какого-нибудь крупнейшего банка падают ниже плинтуса.

И, кстати, хитрые инвесторы давно эту логику поняли, поэтому сейчас облигации с погашением через год-полгода показывают доходность ниже, чем по 10 летним бумагам.

Банки эту логику тоже поняли и не спешат занимать под повышенный процент у тех вкладчиков, кто готов не трогать накопления 3 или 5 лет. Помните, еще недавно были депозиты без возможности снятия 3 года с процентом повыше?

Если 10 лет - слишком долго, есть ли что-то покороче?

Отвечая на вопрос, остались ли интересные возможности в облигациях, могу сказать, что возможности, по мнению аналитиков, есть и изучить их стоит. Но это еще не все.

Теорию экспертов про долгосрочные инвестиции в гособлигации я озвучила. От себя могу добавить, что мне не нравится расставаться с деньгами дольше чем на полгода-год. В именах банков из ТОП-10 на такой срок есть бумаги доходность к погашению 10-11%.

Конечно, немного нервируют пометки в брокерском приложении, что на плохом рынке облигации еще немножко подешевели и я потеряла столько-то рублей, но на самом деле это не имеет значения. В день погашения компания все равно расплатится по 100% от номинала.

Если понравилась статья ставьте лайк и подписывайтесь на канал.

#инвестиции #облигации #финансы #финансоваяграмотность

#деньги #акции #вклады #фондовый рынок (биржи)