После написания предыдущего поста "Почему банкам приходится рекламировать честные проценты", смысл которого можно передать одной фразой: "докатились, все так плохо, что приходится рекламировать, что мы не обманываем клиента", я не мог не открыть условия счета, чтобы прочитать, в чем именно уловка банка. Сразу оговорюсь, что, начав писать статью, я упорно видел в этом продукте вклад, но оказалось, что зрение меня подводит. Это не вклад, а банковский счет. И в этом основная суть уловки, поскольку по вкладу нельзя манипулировать процентной ставкой, а по счету - пожалуйста.

Плюсом такой схемы должно быть то, что счета имеют преимущество в виде гибкого управления средствами без риска потери дохода в случае досрочного изъятия. Так ли это, разбираемся вместе.

Ну а теперь о минусах

В наличии чего-то бессовестного в реальных условиях предложении от Росбанка я не сомневался, хотя давно не анализировал практику по вкладам. С тех пор, как банкам было запрещено снижать ставку по вкладам в одностороннем порядке (10 лет назад) и как отгремели основные скандалы с украденными у миллионеров забалансовыми вкладами (5 лет назад), казалось, банковский вклад - это тихая гавань для обманщика. Там нечего ловить. Но ощущения меня не подвели и обман не пришлось долго искать.

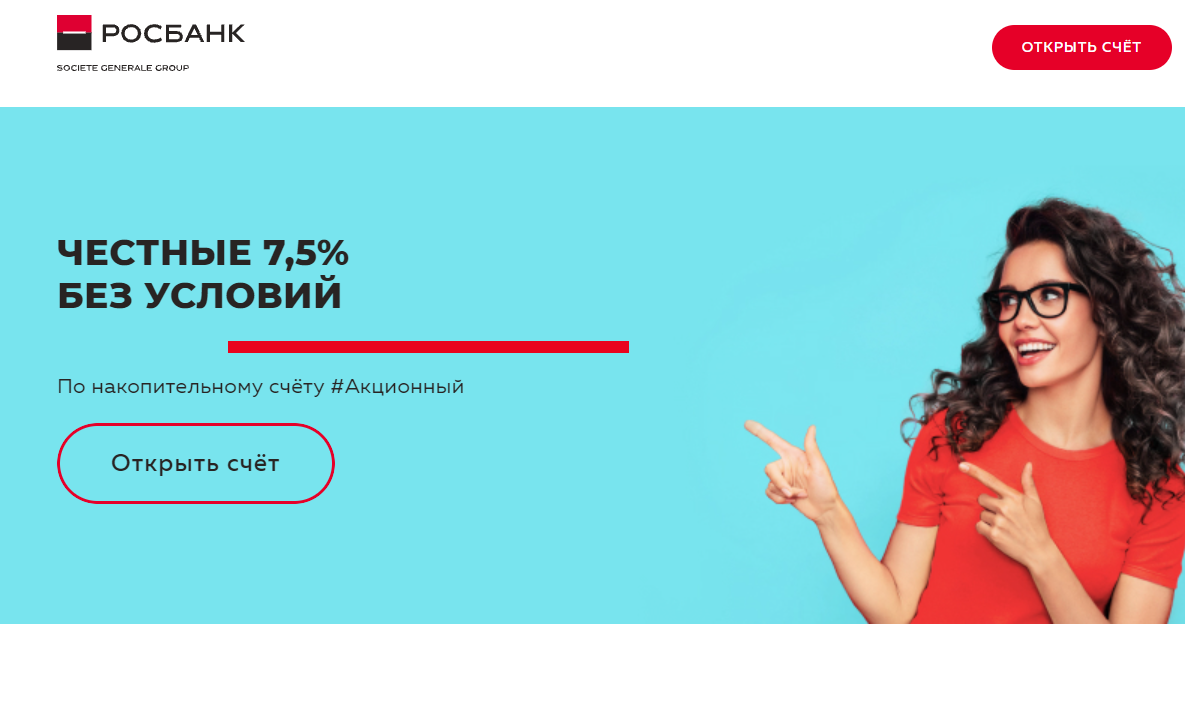

Вот рекламное заявление банка.

Далее нужно листать страницу вниз, чтобы узнать про милый кэшбек в 3% или 1% и простоту открытия счета.

Далее снова идет заверение в честных намерениях. 7,5% годовых по счету.

Чтобы клиент не листал страницу далее, там нужно разместить форму обратной связи, ссылку на условия акции, и наконец! Вот оно! Серенький мелкий текст на черном фоне.

Читаем внимательно (я даже надел очки, дабы прочитать три раза увиденное).

Итак, вот в чем подвох. Чтобы получить 7,5% годовых:

- Нужно быть новым клиентом или счастливчиком, кому прислали персональное предложение.

- Разместить на счете не более 10 млн. рублей.

- Знать, что проценты начисляются на среднемесячный остаток (понимайте как хотите, но в договоре нет никаких внятных пояснений как это считать).

- 7,5% честно применяются только до конца марта 2022 года (то есть 2 месяца, если вы только узнали об этой акции), а дальше... магия правды.

Через два месяца вместо честных 7,5% вам будет начисляться... сначала мы подумали, что 0,001%, но сотрудники Росбанка пояснили, что не собирались настолько сильно обижать своих клиентов.

Если открыть условия договора, то можно найти (конечно, не сразу) такой текст:

Установленная в п. 4.3 настоящего раздела процентная ставка 7,50% годовых действует для соответствующих Сберегательных счетов «в период с даты их открытия по 31.03.2022. С 01.04.2022 процентная ставка по соответствующему Сберегательному счету «устанавливаются согласно процентным ставкам по продукту «Сберегательный счет» (раздел 1 Приложения 8 к Стандартным тарифам ПАО РОСБАНК для клиентов – физических лиц и корпоративных клиентов – физических лиц (ПРОЦЕНТНЫЕ СТАВКИ ПО СБЕРЕГАТЕЛЬНЫМ СЧЕТАМ)), объявленным на сайте и в подразделениях сети Банка по состоянию на соответствующую дату (начиная с 01.04.2022) в отношении ПБУ, в рамках которого будет обслуживаться соответствующий клиент.

Как человек мнительный, сначала я подумал, что эти 0,001% и приплывут в руки доверчивого клиента. Из пояснений банка, впрочем, стало понятно, что ставка будет выше.

К сожалению в договоре нет никаких пояснений, какая ставка будет для клиента "с улицы", у которого не было открытых счетов и привилегированного ПБУ, а что скажет сотрудник банка при оформлении договора и как настроен процесс внутри кредитной организации ведомо только им.

На этом, казалось бы все, но в ходе подготовки материала наткнулся на интересную статью в Ведомостях. Там рассказывается, что банки применяют и другие хитрости в манипуляциях процентами по счету. Это и слишком сложные проценты (наш пример еще достаточно простой, есть целые таблицы запутанных условий, о которых клиент узнает, когда получит свои проценты (ниже ожидаемых). В некоторых банках обнаружено потрясающее условие - ставка повышается, если деньги лежат долго, но при пополнении счета ставка начинает отсчитываться снова. Поскольку счет используется и для проведения операций (банки сами предлагают вывод денег и пополнение счета), то в некоторых банках не заплатят проценты, если хотя бы один день на счету было 0 или баланс опускался ниже 50 000 рублей.

Будьте бдительны, пополняя ряды тех 60% населения, которые склонны доверять банкам.

#маркетинг #банк #финансы #обман #вклад #полезные советы #доход #общество #защита потребителей #юридическая помощь