Идея открытия ИИС возникла в далёком 2019 году, именно тогда я задумался об инвестициях (хорошее признание от 38-летнего мужика, правда?)

Тогда вся информация об инвестициях выглядела для меня примерно, как вот этот вот график, ничего не понятно, но очень красиво:

До этого пробовал копить, но не очень получалось. Всё время снимаешь деньги на что-то срочное и нужное. Теперь подушку я хотел начать откладывать на счёт ИИС (по плану 5% дохода) — оттуда деньги вывести нельзя, если не закрываешь его целиком. План был такой - добавлять туда деньги каждый месяц в ближайшие годы в течении 10 лет. Покупать дивидендные акции, ETF и облигации. Торговать особо не собирался, речь шла о пассивной стратегии «купил и держи».

Данный пост посвящен результатам инвестиций на счёте ИИС, анализ портфеля по годам, что бы было видно, что я откладывал и какой был доход за прошедшие периоды. Свои рассуждения и мысли буду прерывать цифрами и фактами за тот или иной период.

О конкретных акциях или фондах начну рассуждать, когда наберусь опыта.

Вести семинары не планирую)) Пока не наступит 2030 год или не накоплю 10 миллионов рублей (в зависимости от того, что наступит раньше). Но с миром делюсь уже сейчас. Это мотивирует.

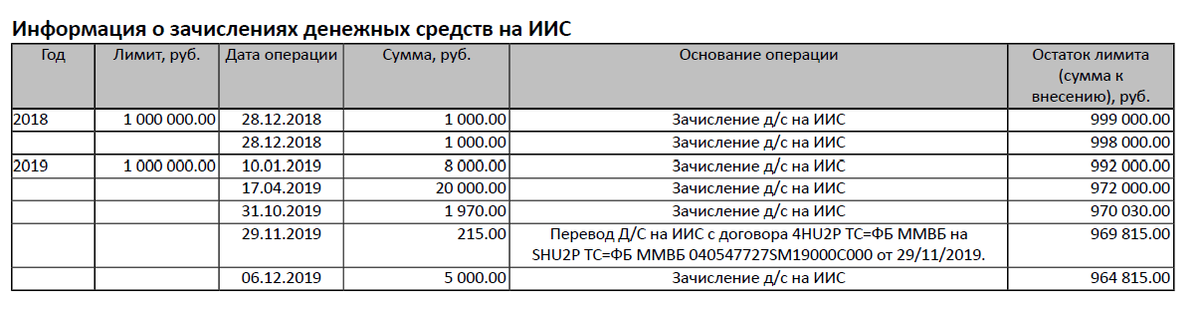

Итак, отчёт о результатах накоплений за 2019 год, тут есть одна цифра за декабрь 2018 года, конец месяца, это дата открытия ИИС переносим её на 2019 год для простоты расчётов.

Как видно из отчёта за 2019 год мне удалось отложить на ИИС - 37185 рублей. Не густо. Прикинул сценарий, который описал выше на 10 лет. Можно называть это «личным финансовым планом», сразу видно, что, что-то пошло не по плану. Были крупные траты, такие как покупка квартиры, чуть ранее. Продал машину и сделал первый взнос по ипотеке. Теперь я без машины, но с мнимой квартирой в залоге у банка.

Результат инвестирования средств за 2019 год:

Видно, что мои вложенные средства превратились в 41252 рублей, а значит всё не так плохо и ИИС действительно работает, годовая доходность 10,9%. Не забываем так же прибавить к этой сумме налоговый вычет от государства в размере 13% от вложенных средств который я сразу же закинул на ИИС и получаем уже 41252 + 4834,05 = 46086 тысяч рублей, а это уже доходность 23,9% годовых, что гораздо выше среднего дохода по любому из вкладов в банке, но и риски тут гораздо выше.

Копилка — фонд финансовой свободы (или судя по размеру накоплений, просто фондик). Основная фишка — из этой копилки деньги нельзя снимать и тратить. Вообще нельзя вынимать.

Положили в копилку и считайте эти деньги не вашими. Можно только переводить их в какие-то другие инструменты, перебалансировать портфель и т.д. Иногда можно вкладывать в какие-то активы. Но нельзя снимать и тратить на покупки.

Живёте без копилки — через год будете жалеть, что не начали сегодня. Копить это скучно, но в некотором роде даже весело.

Каждый раздолбай старше 25 должен завести себе ИИС (индивидуальный инвестиционный счет).

Кого я считаю НЕ раздолбаем. Кто уже определился, чего хочет. Уже купил квартиру за наличные или идет по жизни по плану — вкладывает в себя, в карьеру, знает, кем он будет через 10 лет и т.д. Среди моих знакомых такие есть и мои посты им бесполезны.

Другое дело раздолбаи (и раздолбайки): офисный планктон без карьеры и накоплений. Они же люди-тюлени. Я сам такой. У меня есть работа, хватает на жизнь и хобби. И даже на путешествия 1-2 раза в год. А что дальше?

Скоро стукнет 39, и мне уже немного тревожно. Что характерно, десять лет назад я был примерно там же. Есть работа, хватает на жизнь, путешествия и хобби.

Где-то в глубине сознания думал «надо бы построить дом». Или «надо бы строить карьеру». Но почему-то думал, что это должно само произойти. Надо только дождаться.

Практика показывает, что дожидаться очень легко. Просто прождать несколько лет, ничего не делая, очень просто. Хоп, и этих десяти лет уже нет.

И никакого события за это время не произошло. Никто не спустился с неба и не сказал мне «делай то-то и то-то».

Итого, на момент начала накоплений в 2019 году моя финансовая подушка составляла ноль рублей и, если у вас так же, мы с вами в равном стартовом положении. Если вы держали на руках крупную сумму, а потом её куда-то продолбали— добро пожаловать в клуб.

Результат инвестирования средств за 2020 год:

Мое открытие в 2020 году — надо откладывать деньги не просто на подушку безопасности (хрен накопишь её, всё время деньги снимаешь на что-то срочное). А нужно откладывать в такую кубышку, откуда не будешь снимать. Коплю, чтобы не снимать никогда. Никогда это конечно неправда.

За 2020 год, мне удалось отложить в фондик: 65282 рубля, что явно меньше заявленного плана в 5% от дохода. В жизни всё идет не по плану. Львиную долю дохода, съедает платёж по ипотеке и сопутствующие траты на ремонт, купил подержанную машину, продолжаю ездить на работу на метро в метро можно читать бумажные книжки.

Результат инвестирования средств за 2019-2020 года:

Вложенные средства превратились в 115384 рубля (суммарно за два года вложено — 106534 рубля). Итого, доходность за 2 года составила 8,3 % (по 4% годовых если усреднить)

Где же брать эти 8-12% годовых? Реально вообще получать такую доходность?

Не забываем про надбавку от государства. Кладёте деньги на счёт — и можете получить налоговый вычет с этой суммы. Вычет — не больше 52 тысяч рублей в год. Для максимального вычета надо положить на счёт 400 тысяч.

За 2020 вычет составил 65282 * 0.13 = 8486 рублей. С учётом этой суммы, мои средства превращаются в 123 866 рублей и доходность возрастает до - 16,3% за два года (это уже по 8,15% годовых, что укладывается в допустимые пределы).

Вычет вы получаете один раз за год, только с той суммы, что положили на ИИС в этом году. Следующий вычет — с тех денег, что дополнительно кладёте на ИИС в следующем году. И т.д., до тех пор, пока эту халяву не отменили. Надеюсь, понятно объяснил. По итогам поста у вас должно возникнуть устойчивое желание открыть ИИС прямо сейчас.

По-английски мой фондикФинансовой свободы называется f*ck you money. Т.е. тот капитал, обладая которым ты уже можешь послать кого-то на работе и уволиться. Или перейти на другую работу. Или заняться другим проектом. Не выключаться из жизни, продолжать работать, но при этом чувствовать себя увереннее и ставить свои условия.

За 2021 год удалось внести на ИИС 160 тысяч, что больше всех средств внесённых за предыдущие периоды:

Стало проще откладывать, закончился ремонт и ипотека, кажется чуть ближе к финансовой независимости.

Результат инвестирования средств за 2019-2021 года:

Давайте посчитаем финансовую доходность за весь период существования счёта, суммарно за 3 года было внесено средств: 262467 рублей. Вложенные средства превратились в 264487 рублей, кажется, ничего не изменилось, прибавляем к этой сумме, положенный вычет от государства за 2021 год 160000 * 0.13= 20800 руб и получаем: 285267 рублей. Имеем доходность 8,68 % за три года.

В 2020-2021 годах котировки рухнули на 15-20%. Сколько будут падать и как долго это продлиться — неизвестно. Никто не ожидал эпидемии COVID.

Котировки портфеля так же упали. Как написали бы в журнале Форбс, инвестор за месяц стал беднее на 50 тысяч рублей. И если бы к этому дню мне деньги были бы срочно нужны (например, на покупку новой машины), то я бы конечно встрял, т.к. не заработал за этот период ничего, но и это не плохо, удалось сохранить, то, что есть.

У меня есть друзья, которые так же, как и я делают вклады в свои фондики и вот у них во время пандемии было и минус 50% от цены портфеля. Что это означает для меня? Ничего. Поскольку акции я не продаю, то не фиксирую убыток и не теряю в деньгах.

По-прежнему буду докладывать деньги каждый месяц и покупать хорошие акции. Самый главный результат всей этой затеи — постепенно вырабатывается привычка инвестировать.

Планы на 2022:

1. Продолжать придерживаться тактики.

2. Постепенно отхожу от выбора отдельных акций. В следующем году даю зарок покупать только ETF.

По идее, надо бы имеющиеся бумаги распродать и перевести в ETF, но дождусь, когда акции чуть-чуть отрастут, чтобы было не так жалко продавать подешевевшие на фоне кризисов (а они обязательно отрастут).

Мораль:

Создавайте свой собственный фондикФинансовойСвободы и инвестируйте, через 2-3 года вы, как и я увидите результаты инвестирования. Понятно, что никакой финансовой независимостью тут пока и не пахнет, но как вы помните, начал инвестиции с 40 тысяч рублей, а сейчас мой портфель оценивается в 265 тысяч! Т.е. почти x7 за 3 года. Эти деньги греют душу, чувствую себя немного спокойнее. В случае форс-мажора эту копилку можно разбить (срок три года для ИИС уже вышел, могу без проблем закрыть и вывести деньги).

И особенно приятно, что эта копилка образовалась без напрягов с моей стороны.