В грядущем году на банковские вклады по оценкам аналитиков должна вернуться рекордная сумма - около 1.4 триллионов рублей, которые россияне ранее забрали со счетов (начиная с марта 2020 года).

Почему деньги забрали?

Россияне активно стали забирать деньги из банков еще в начале 2020 года. Причин для этого было несколько: одна из них - это сообщение о новом налоге на вклады, вторая весомая причина - низкие ставки по депозиту. С учетом ключевой ставки в 4-4.5% предложения банков выглядели не очень интересно.

С другой стороны, многих манил "бычий" фондовый рынок, когда акции крупных известных эмитентов росли как на дрожжах, и доходность можно было получить значительно выше.

Свою весомую роль сыграла и льготная ипотека (до середины 2021 года) - льготная ставка была менее 7% на новостройки, и многие россияне вложились в жилье - используя свои накопления для первоначального взноса

Но сейчас ситуация кардинально поменялась:

1) На фондовом рынке "медвежий" тренд. На фоне геополитических рисков - котировки ведущих российских компаний неуклонно ползут вниз. Особенно сильно просели гос.компании, которые пользовались повышенным спросом у россиян;

2) доллар торгуется на отметке 78-80, поэтому покупать валюту не очень выгодно ( а также акции зарубежных эмитентов в валюте) - если сейчас у вас в распоряжении только рубли и вы не запаслись валютой в прошлом;

3) ключевая ставка выросла до 8.5%. Предложения по ипотеке уже не выглядят привлекательно, зато многие банки стали предлагать депозиты со ставкой в 7-9%, что на фоне возможных убытков на фондовом рынке выглядит куда более предпочтительно.

Многие россияне разочаровались в фондовом рынке. Особенно те, кто недавно открыл счет и увидел нереализованные убытки на счетах

Знаю и тех, кто решил зафиксировать убытки, потому как не видит перспектив и благоприятных событий в ближайшем будущем. Ведь ситуация может стать еще хуже - если произойдет эскалация конфликта.

Почему же произошел обвал?

Глобально, основная причина в том, что иностранные инвесторы решили выйти из российских ценных бумаг из-за возросших рисков. Никто не знает, когда будет дно, и неопределенность, связанная с политическими санкциями, многих пугает. К тому же экономика многих стран сейчас переживает не лучшие времена - инфляция высокая не только в России, но и в Америке и Европе.

А действительно ли нужно бежать с фондового рынка без оглядки?

Чтобы ответить на этот вопрос, прежде всего следует определиться с целями: фондовый рынок хорошо дает заработать, если ваши цели долгосрочного характера (свыше одного года). В частности, ИИС дает возможность вернуть 13% от вложений дополнительно к базовой доходности ценных бумаг , однако срок инвестирования на этом счете должен быть не менее 3 лет.

Также важно помнить, что на фондовом рынке есть не только акции, но и облигации - которые как раз подойдут больше консервативным инвесторам, которые хотят получить гарантированную доходность в зафиксированные сроки.

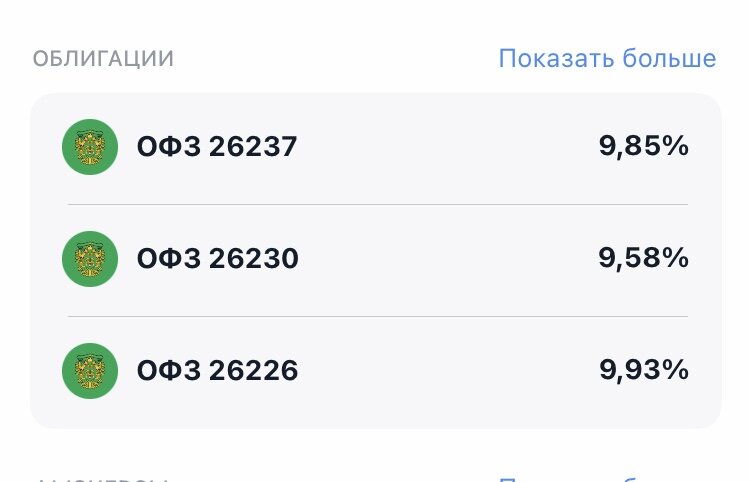

Новые выпуски ОФЗ (государственных ценных бумаг) позволяют получить доходность свыше 9%. А если купить их на счете ИИС - то среднегодовая доходность (с учетом НДФЛ) уже будет порядка 12%. Такую ставку сейчас не может предложить ни один банк.

Важно: У ИИС есть нюансы: для того, чтобы получить вычет типа А (со стоимости инвестиций) - вы должны быть плательщиком НДФЛ (то есть работать по найму в белую). ИП и самозанятые этот вычет типа А получить не могут.

Также можно покупать облигации крупных эмитентов - и получать еще более высокую фиксированную доходность.

Облигации или вклады?

У каждого инструмента есть свои плюсы и минусы. У вкладов, к примеру, есть обратная сторона: как правило, если закрыть его досрочно - процентов не видать, а накопительный счет с возможностью снятия не предполагает высоких процентов. В случае же облигаций - накопленный купонный доход причитается вам, даже если вы продаете облигацию раньше срока выплаты по купону.

Опять же - облигации - это скорее инструмент для консервативных инвесторов. Те, кто готов рискнуть и планирует на долгосрочную перспективу - используют моменты провалов для того, чтобы закупиться подешевевшими акциями и потом выиграть на росте этих активов. Именно так большинство инвесторов делают себе состояние: они всегда имеют свободные деньги, чтобы закупиться в момент просадки. Опытные инвесторы сохраняют хладнокровие, когда другие скидывают активы и фиксируют убытки.

Причин для бегства с фондового рынка нет

Также считает инвестор с большим стажем Владислав Кофанов, который ведет канал про инвестиции на Дзен - Свой инвестор и одноименный телеграм-канал про инвестиции, где делится информацией - какие ценные бумаги он добавляет в свой портфель сам сейчас, и почему он это делает. Я его периодически тоже читаю: приятно, что наши инвестиционные идеи во многом совпадают.

Что Владислав добавил в свой портфель в январе: акции Лукойл, Фосагро, Алроса, ОГК-2, Сбербанк и ВТБ.

Эти эмитенты значительно просели - но являются достаточно надежными, платят неплохие дивиденды + у них хорошая перспектива роста в будущем - когда конфликт утихнет, а эмитенты выпустят годовую отчетность.

Еще раз повторюсь, что это не является инвестиционной рекомендацией. Покупать вам сейчас акции, облигации, золото или нести деньги на депозит - это зависит прежде всего от ваших целей, вашего инвестиционного профиля (агрессивный/ умеренный/ консервативный) и склонности к риску.

Но тем не менее - я уверена, что каждый может найти что-то подходящее для инвестирования для себя даже в период турбулентности. Другой вопрос - а где взять эти свободные деньги для инвестирования.

О способах дополнительно заработать я расскажу в отдельных статьях - а пока - подписывайтесь и не переключайте канал! Будет интересно!

Пишите в комментариях - а вы склонны к риску? Во что инвестируете в периоды турбулентности?

Если вам понравилась статья - ставьте лайк, подписывайтесь на мой канал ЗДЕСЬ , чтобы не пропустить новые публикации!