Друзья и коллеги!

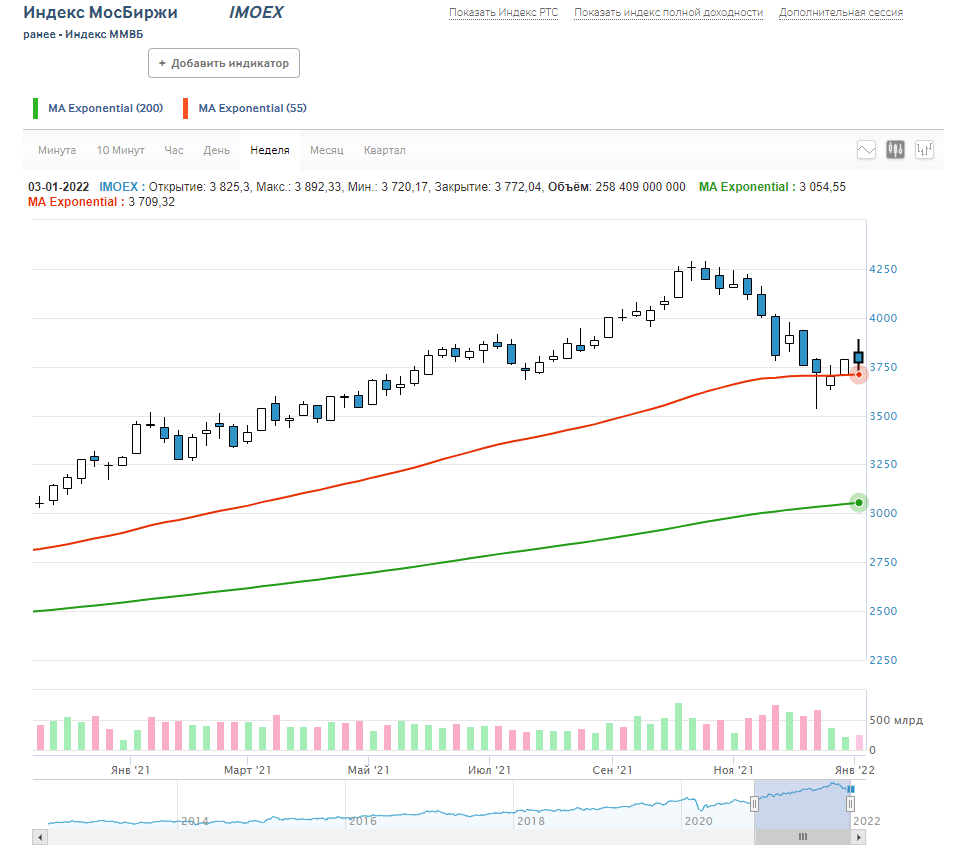

Неоднозначно закончился прошлый торговый год на фондовом рынке РФ. Пик цен на акции и фондовые индексы пришелся на октябрь, а потом снижение рынка в последние месяцы почти стерло всю прибыль за год. Снова геополитика, на этот раз вместе с ужесточением монетарной политикой, портит настроение и финансовые показатели инвесторам. На будущей неделе будет снова неспокойно на рынке…

Теперь перехожу к прогнозам на следующую неделю. Итак:

Российские фондовые индексы не смогли закрыться в плюсе на прошлой неделе. Сейчас риски для дальнейшего роста на фондовом рынке остаются высокими.

Геополитика и монетарная политика – вот основные риски для фондового рынка РФ. Высокие цены на экспортные товары из РФ, понятная позиция ЦБ РФ в борьбе с инфляцией, увеличение количества частных инвесторов на ММВБ и ожидания высоких дивидендов за 2021 год помогают держаться рынку на плаву.

Полагаю, что на будущей неделе диапазон колебаний по фьючерсу на индекс РТС (RTS-3.22) останется в рамках 153000-166500 c ключевым сопротивлением на уровне 160500, по фьючерсу на индекс ММВБ (MIX-3.22) останется в рамках 378000-394600 c ключевым сопротивлением на уровне 388500.

Я считаю, что главным индикатором на рынке акций остается СБЕРБАНК. Именно у этого эмитента наибольшее количество иностранных инвесторов в акционерном капитале, поэтому по динамике его акций можно отслеживать настроение нерезидентов.

До последнего времени, СБЕРБАНК не показывал особого желания увеличивать свою капитализацию, хотя финансовые показатели за 2021 год будут отличные. Не все и не всегда определяется только будущими дивидендами в акциях. Как показывает практика, даже отличные компании подвержены снижению своих акций по причинам с ними не связанными.

Полагаю, что на будущей неделе можем увидеть колебания цен по СБЕРБАНКУ в диапазоне 281-316 с ключевым сопротивлением на уровне 306,60, где проходит 200-т дневная скользящая средняя линия на 4Н.

Газпром – еще одна главная фишка нашего рынка. Свое отношение к этой компании я изложил в отдельной статье несколько недель назад, которая вызвала оживленную дискуссию в комментариях, но мое отношение с тех пор к Газпрому не изменилось.

Эта компания не очень похожа на коммерческое предприятие. Я лично не понимаю, зачем ограничивать поставки газа в ЕС, когда цены там обновляют исторические рекорды. Такой подход больше смахивает на политическое давление или продавливание своих интересов в Европе, но никак на эффективную коммерческую деятельность. Да, выручка и прибыль за 2021 год будут рекордными за всю историю Газпрома, дивиденды ожидаются тоже рекордными, это факт и тут не о чем спорить. Но, можно ли было достичь более высоких результатов? Мне кажется что да, но помешала политика.

Я опасаюсь, что деловые отношения с самым платежеспособным регионом, куда экспортирует природный газ Газпром, могут в этом году быть испорчены. Останутся поставки в другие страны и регионы, где цены на продаваемый газ в разы ниже, чем в ЕС. Еще в этом году доступ к экспортной трубе могут получить другие компании, такие как Роснефть или Сургутнефтегаз. Это тоже может негативно сказаться на результатах Газпрома в этом году.

Полагаю, что на будущей неделе можем увидеть колебания цен по ГАЗПРОМУ в диапазоне 332,1-355,1 с ключевой поддержкой на уровне 340,10, где проходит 200-т дневная скользящая средняя линия на 4Н.

Хотел сказать пару слов про облигации. ОФЗ закрылись в символическом плюсе на прошлой неделе. Помешало ослабление рубля и заметный рост доходностей по облигациям в США, после заявлений руководителей ФРС о более жестком монетарном курсе.

Делать какие-то выводы по первой торговой недели не стоит, но радует относительная устойчивость ОФЗ на фоне геополитических рисков. Стоит отметить, что рынок ОФЗ, как и валютный рынок, ЦБ РФ в состоянии контролировать и поддерживать, для этого достаточно резервов и полномочий у мегарегулятора РФ. А вот рынок акций, жестко контролировать или поддерживать в случае его обвала, ЦБ РФ не может, так как покупка акций на свой баланс ЦБ РФ не разрешена, в отличии от ОФЗ или валют. Так что риски инвестиций в ОФЗ на порядок ниже, чем в акции, что и отражается на эффективности инвестиций.

Остаются риски повышение ключевой ставки ЦБ РФ еще на 0.5% до 9% годовых в первом квартале. Пока долговой рынок не закладывает это в цены, но такие риски есть. Посмотрим на инфляционную статистику, которая будет выходить в январе.

Ужесточение монетарной политики, особенно в США, должно негативно отразиться на фондовых рынках развивающихся стран, в том числе и российском. Если ФРС реально начнет повышать учетную ставку и сокращать свой баланс, продавая активы и изымая доллары из финансовой системы, то рынкам акций придется несладко. Это пока планы, реально QE продолжается в США, ЕС, Японии. Но, рынки всегда играют на опережение событий. Важны ожидания событий на рынке, а не сами события.

Я постараюсь постепенно расширять список анализируемых акций на своем канале. Я планирую довести этот список до 6-8 акций. Надеюсь, что это будет полезно моим подписчикам и читателям.

Друзья, спасибо за поддержку канала, Ваше внимание и комментарии. Я всегда рад ответить на Ваши вопросы к комментариях или пожелания!

Дзен-канал "Венчурные инвестиции"

Телеграмм-канал "Венчурные инвестиции"