Какой из двух типов акций выгоднее для инвестора, и что лучше иметь в портфеле при повышении ставки?

Последнее время акции роста серьезно обгоняют по доходности акции стоимости, что подвергает инвесторов соблазну составить свой портфель только из них. И действительно, многие именно так и делают. Но будет ли подобный тренд сохраняться и дальше или возможен перелом в пользу стоимостных акций? Точного ответа дать нельзя, но рассмотреть некоторые интересные тенденции и сделать по ним выводы я попробую.

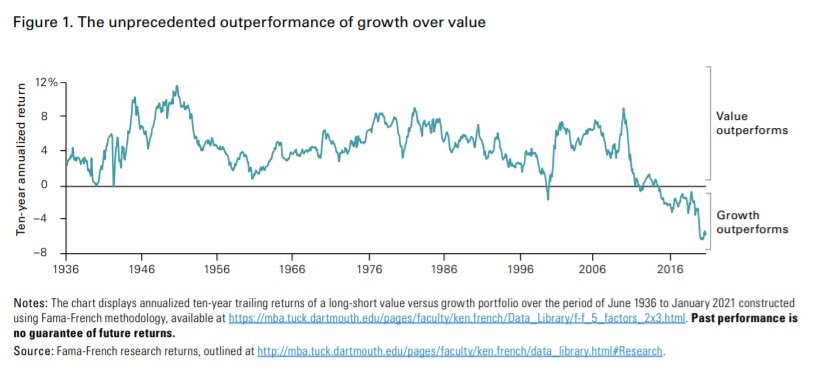

В своей статье Дивидендная стратегия я уже упоминал тот факт, что с 1936 года акции стоимости на десятилетних отрезках неизменно обгоняли по доходности акции роста. Юджин Фама и Кеннет Френч объяснили это наличием стоимостной надбавки — низкие мультипликаторы оценки некоторых компаний обусловлены их высокими рисками, и беря эти риски на себя, инвестор в праве рассчитывать на дополнительную доходность. Но в последнее десятилетие этот фактор, почему-то, не сработал. Возможно, рынок уже не такой, как раньше?

Низкую доходность акций стоимости пытаются объяснить многими причинами, например, неадекватностью их оценки рынком в целом или принципом «победитель получает все», который относится к технологическим компаниям роста. Классическая теория гласит, что стоимость акций обуславливается четырьмя главными факторами, рассмотрев которые можно понять поведение котировок в прошлом и постараться предположить, что будет в будущем. Вот эти факторы и их особенности в последние 10 лет:

- невысокая инфляция и околонулевая ключевая ставка играли на стороне акций роста;

- реальная доходность десятилетних облигаций США находилась на минимальных значениях — еще одна причина высокой доходности акций роста;

- низкая волатильность рынка отрицательно сказалась на привлекательности акций стоимости — инвесторы предпочитают их именно в периоды максимальной неопределенности;

- высокие темпы увеличения выручки компаний роста привели и к высокой рыночной оценке их акций.

В этом году, как мы знаем, ФРС начнет последовательное повышение ставки, что, скорее всего, заставит первые три фактора работать уже в пользу стоимостных акций. Казалось бы, пора перекладываться именно в них, но не все так просто — в последние годы были выделены еще три фактора, которые сложно оценить, но они существенно влияют на котировки акций роста.

Ростовые компании огромные деньги тратят на научно-исследовательскую и конструкторскую деятельность, что не является материальным активом и не увеличивает их балансовую стоимость с точки зрения бухгалтерии (расходы на НИОКР с 2011 года выросли на 550%). Но ведь условные патенты на изобретения и лидерство в разработках однозначно оказывают влияние на дальнейшую выручку и повышают их ценность в глазах инвесторов.

Поведение инвесторов часто иррационально и не всегда основывается на справедливой оценке компаний. Да, существует теория, что стоимость акций со временем возвращается к этой оценке, но слепо полагаться на нее не стоит.

Некоторые компании роста уже не являются ими в чистом смысле этого слова, т. к. нарастили огромные денежные резервы и служат «тихой гаванью» в периоды рыночной нестабильности. Совсем свежий пример — компании Apple и Microsoft, в акции которых побежали напуганные неопределенностью инвесторы.

Следует напомнить и о всем известном вирусе, который оказал большое влияние на рынок и экономику в целом. Так, большинство компаний роста работают в сфере информационных технологий, и они сильно от него выиграли, нарастив свои финансовые потоки. С другой стороны, если пострадавшие отрасли смогут восстановиться и заработать в допандемическую силу, то это является хорошим драйвером для роста котировок акций стоимости, т. к. многие из них принадлежат к этим секторам экономики.

Компания Vanguard в своем исследовании «Value versus growth stocks: The coming reversal of fortunes» предположила, что акции стоимости в скором времени вернутся к справедливой оценке. Если это действительно произойдет, то по их расчетам они будут опережать акции роста на 9-13% в течение следующих 5 лет и на 5-7% в течение следующих 10 лет. Портфель из стоимостных акций может ожидать среднюю доходность 4,3%-7,3% в течение следующего десятилетия по сравнению с 3-5% широкого фондового рынка США. Но в прогноз Vanguard заложена высокая инфляция и, соответственно, неоднократное повышение ключевой ставки, если же этого не произойдет, то все возможно с точностью наоборот.

Как мы видим, существуют факторы и в пользу стоимостных, и в пользу ростовых акций. Продолжающаяся пандемия, высокая инфляция, разрывы логистических и производственных цепочек, необходимость повышения ставок - сложно вспомнить период, когда будущее экономики и рынка было таким неопределенным. Поэтому единственным решением для инвестора является разумная диверсификация — не пытайтесь угадать, продолжит ли доходность акций роста опережать акции стоимости, или же произойдет разворот тренда. Если же ваш портфель состоит только из ростовых технологических компаний, то самое время задуматься о «подушке безопасности» в виде стоимостных бумаг.

Всем спасибо за внимание! Не забываем ставить лайк и подписываться — этим вы поможете продвижению канала! :)