В данной статье мы рассмотрим следующие вопросы:

- Оформление документа "Корректировка приобретения" и уменьшение стоимости полученного товара.

- Изменение себестоимости проданных товаров, если "Приобретение товаров" и "Корректировка приобретения" оформлены в одном месяце.

- Изменение себестоимости проданных товаров, если "Приобретение товаров" и "Корректировка приобретения" оформлены в разных месяцах.

При работе часто возникает ситуация, когда после оформления документа поступления в программе поставщик предоставляет документ "Корректировочный счет-фактура", в котором уменьшена стоимость товара. Для отражения этого факта мы используем документ "Корректировка приобретения".

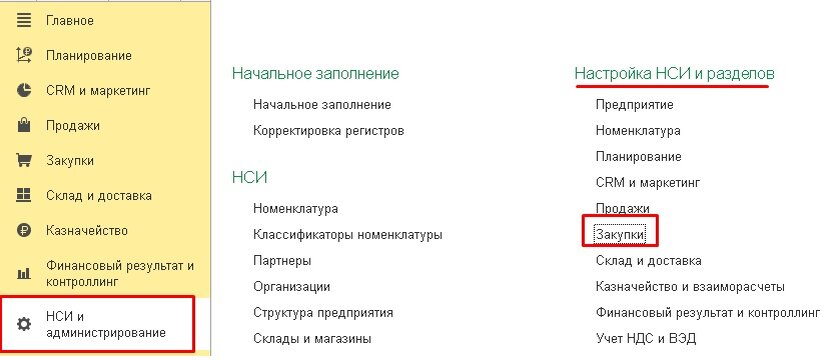

Необходимо включить функциональные опции программы. Раздел "НСИ и администрирование" - Подраздел "Настройки НСИ и разделов" - пункт "Закупки".

Пункт "Заказы поставщикам", "Корректировки приобретений".

Данный документ можно создать как отдельно, так и на основании "Поступления товаров и услуг". Лучше использовать второй вариант формирования документа "Корректировка приобретений", так как в корректировке обязательно нужно будет указывать документ поставки.

1. Оформление документа "Корректировка приобретения" на основании документа поступления.

Находим первичный документ "Приобретение товаров и услуг" и на его основании создаем "Корректировку приобретения".

1.1 . Закладка "Основное".

В открывшемся документе выбираем "Вид корректировки", который зависит от того, какой счет-фактура был получен от поставщика:

- "Корректировка по согласованию сторон"

- "Исправление ошибок".

В нашем случае используем "Корректировку по согласованию сторон".

1.2. Закладка "Товары".

Табличная часть заполняется автоматически из документа основания.

Табличную часть можно скорректировать вручную в соответствии с полученным корректировочным счетом-фактурой (количество, цена, сумма, сумма НДС каждого товара (услуги)).

В нашем случае это цена (была 100 руб./ ед., стала 50 руб./ед).

Корректируем цену в табличной части.

1.3. Закладка "Расхождения".

Нажимаем команду "Заполнить расхождения" - табличная часть заполняется автоматически.

В данном случае остатки ТМЦ числятся на складе на остатках и уменьшатся в стоимости.

1.4 Закладка "Дополнительно"

На закладке "Дополнительно" указываются номер и дата входящего документа.

Для оформления корректировочного счета-фактуры необходимо перейти по гиперссылке "Зарегистрировать счет-фактуру", которая расположена слева внизу в документе корректировки.

В счете-фактуре необходимо заполнить номер и дату корректировочного счета-фактуры и провести его.

2. Рассмотрим, как отразится на себестоимости проданных товаров введенный документ "Корректировка", если он и "Приобретение" оформлены в одном месяце.

Так как месяц документа "Приобретение товаров и услуг" совпадает с месяцем документа "Корректировка приобретения" (т.е. май), то суммы документа корректировки сразу отражаются на себестоимости товара, и при выполнении регламентного задания по закрытию месяца корректируется себестоимость отгруженного товара.

Убедиться в этом можно, сформировав несколько отчетов:

- "Себестоимость товаров предприятия".

В отчете видно, что сумма по себестоимости скорректировалась на основании оформленного документа корректировки, отразилась она в колонке "Себестоимость" со знаком "минус".

- "Валовая прибыль предприятия".

В данном отчете документ "Корректировка" отсутствует, так как сразу изменилась себестоимость отгружаемого товара. И в отчете этого документа мы не видим.

3. Рассмотрим, как отразится на себестоимости проданных товаров введенный документ "Корректировка", когда он введен в период, который отличается от периода документа "Приобретения".

Так как месяц документа "Приобретение товаров и услуг" (март) отличается от месяца документа "Корректировка приобретения" (август), то сумма документа корректировки отражается как "Доп. расход" с минусом. И при выполнении регламентного задания по закрытию месяца себестоимость отгруженного товара корректируется с помощью доп. расхода.

Убедиться в этом можно, сформировав несколько отчетов:

- "Себестоимость товаров предприятия"

Так как поступление было в марте, а документ корректировки ввели в августе, то корректируется как себестоимость товара, который есть на остатке, так и себестоимость товара, который был отгружен в августе.

В документах отгрузки, которые были оформлены ранее месяца, в котором была оформлена корректировка, себестоимость не пересчитывается.

Сумма документа корректировки отражается в колонке как "Доп. расход" с минусом.

- "Валовая прибыль предприятия".

В данном отчете отражается документ корректировки с суммой в колонке "Доп. расход" со знаком "минус".

И также по реализации, которая создана в августе, себестоимость корректируется с отражением суммы в колонке "Доп. расход" со знаком "минус".

Статья доступна на нашем сайте

Душамбаева Марина,

Консультант Компании "АНТ-ХИЛЛ"

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна