Праздники закончились! Шампанское выпито, салаты съедены, подарки получены! Правда, не все. Есть у нас один «подарочек», который уже приготовили, но пока не подарили. (Мне уж точно!) Но вручат обязательно. Потому что нужен он, скорее, не нам, а банкам.

Как стать должником задним числом?

Перед самым Новым годом я попала на очень интересный опрос. Проводил его крупный банк. Представил сразу две новых идеи:

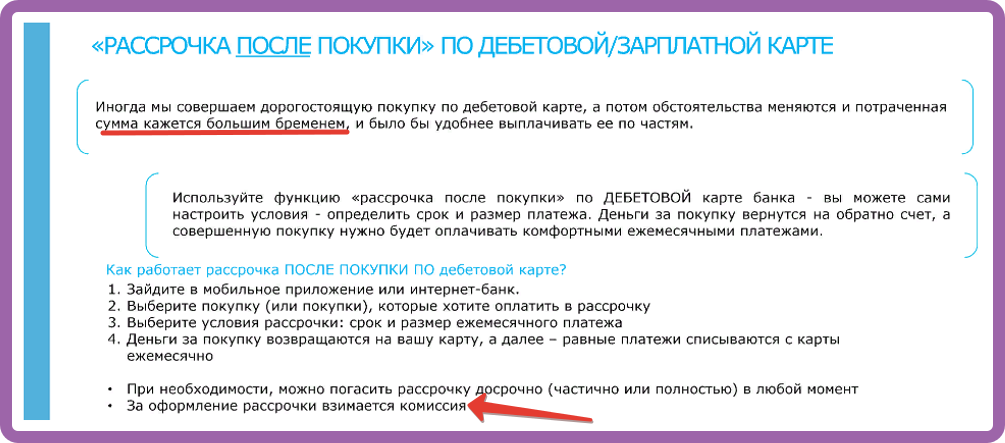

- Рассрочка после покупки по дебетовой зарплатной карте.

- Наличные на дебетовую карту в рассрочку.

Вот так! И не хочешь жить в долг – все равно заставят!

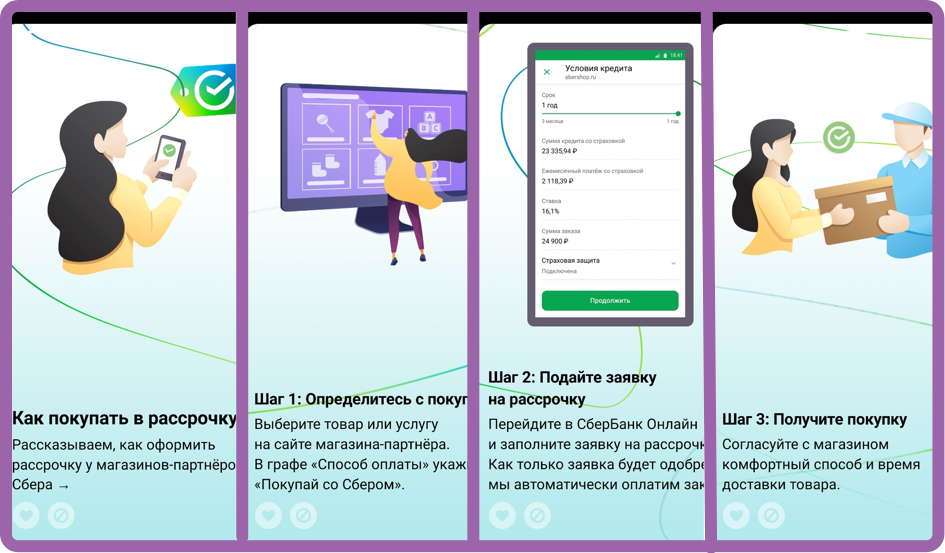

Вообще, услуга «рассрочка» и сейчас есть практически во всех банках. Раньше она предоставлялась держателям кредитных или дебетовых карт с их согласия. (Клиента оповещали заранее о наличии такой функции, а он мог согласиться или отказаться.) С прошлого года кнопка «Рассрочка» появилась в мобильных приложениях практически всех банков по умолчанию. То есть дебетовые карты теперь стали не вполне дебетовыми. Рассрочку предлагают даже пенсионерам с социальной картой. (См. ниже, как это выглядит в Сбере.)

Рассрочка после покупки по дебетовой зарплатной карте.

Суть первого нововведения состоит в том, что рассрочку теперь можно будет оформить не только в момент покупки, как раньше, но и после ее совершения.

Например, приобрели вы дорогой телефон. А через неделю поняли, что погорячились: денег до конца месяца может не хватить. Вы заходите в мобильное приложение или на сайт банка, выбирает в списке покупок тот самый телефон, жмете кнопку *рассрочка", указываете срок, сумму ежемесячных отчислений и – вуаля! Деньги снова у вас в кармане! Да, придется заплатить комиссию. А, получив обратно деньги, вы потратите гораздо больше, чем потратили бы без рассрочки, и чем можете себе позволить. Но кого это волнует? Уж точно не банк!

Для чего понадобилась рассрочка задним числом?

И знаете, я, кажется, поняла, почему банки придумали это новшество.

Статистика показывает, что процент спонтанных покупок в нашей стране и в мире постоянно растет. Продавцы тоже проводят опросы, из которых следует, что на 10 незапланированных покупок (речь об одежде, гаджетах, бытовой технике и т.д.) приходится минимум 3, которые покупатель, остыв и подумав, считает ненужными или не соответствующими ожиданиям. Больше половины таких покупок возвращается обратно в магазин (по закону, в течение 2-х недель). Естественно, продавцы в этом не заинтересованы.

И тут на помощь приходят банки с функцией «Рассрочка после покупки». Человек инертен. Получив возможность заплатить потом, он может не суетиться и оставить ненужный товар. Деньги вернут, проблема с их нехваткой покажется решенной, внутренний критик умолкнет. Очень хитрый ход!

Наличные на дебетовую карту в рассрочку.

Наличные в рассрочку - это еще более явный способ навязать кредит держателю дебетовой карты.

В описании сказано, что оформить ее можно, «когда срочно нужны дополнительные наличные деньги, но не хочется брать кредит».

У меня сразу возникает вопрос: а чем рассрочка отличается от кредита? Сбербанк, например, так прямо и пишет: рассрочка и кредит - одно и то же.

И это чистая правда: рассрочка=кредиту! Процент берется и там, и там. Просто называется он в первом случае «комиссия», а во втором - «процент». И выплачивается в большинстве случаев при оформлении, т.е. однократно, а не ежемесячно равными долями.

Одно меня смущает. Как рассрочка может считаться "кредитом без переплаты", если ставка по ней в Сбере равна 16, 1% (см. на картинке выше), а ставка по кредиту в том же Сбере - от 5,9% ?

Для кого придумана функция "деньги в рассрочку"?

Что же касается возможности взять деньги в рассрочку, то тут все тоже основано на психологии.

Многие берут кредиты неохотно. Само слово «кредит» ассоциируется у некоторых людей с финансовой несостоятельностью. Термин «рассрочка» в данном случае всего лишь притупляет это ощущение. Он создает видимость того, что человек живет по средствам.

Искушает змий-банкир нашего брата! Выгодно ему, чтобы мы в долг жили! И ему ежемесячно отстегивали! Это пока вся эта процедура происходит вроде бы по воле клиента. (Хотя и не без провокации со стороны банков!) Но с такими темпами дебетовые карты скоро вообще канут в лету. Мы даже не заметим, как кнопочка «рассрочка» сама собой вклинится в процесс покупки… Где-то в промежутке между «выбрать» и «оплатить». Сам факт покупки сделает нас должниками банков. Зарплату люди будущего не увидят. Поскольку деньги обещают списывать с карты автоматически, она уплывет в банк сразу после начисления. Придется опять брать кредит... пардон, рассрочку. И так по кругу...

Подписывайтесь на канал! Рада каждому читателю!