В данной статье, как вы уже поняли, речь пойдет о ведении личного/семейного бюджета.

Могу предположить, что ведением личного бюджета в нашей стране занимаются далеко не все и даже не большинство, думая о том, что это очень сложно, муторно, занимает кучу времени, что для того, чтобы заниматься планированием бюджета, учетом доходов и расходов необходимо иметь высшее образование и, как минимум, экономическое).

Это далеко не так и требует максимум 10 минут в день. В противовес 10 минутам вашего личного времени вы получаете визуализацию своих трат в режиме текущего времени с возможностью оценить актуальность и их реальную необходимость, а также ответы на многое вопросы:

- сколько денег у меня на текущий момент времени?;

- сколько денег у меня осталось (если осталось) с прошлого месяца?;

- сколько и откуда мне поступили деньги?;

- сколько денег нужно потратить в этом месяце на обязательные платежи?;

- сколько денег нужно потратить на необязательные платежи?;

- могу ли я сейчас себе позволить ту или иную хотелку?;

- и многие другие...

Привычку ведения бюджета в себе необходимо развивать и взращивать, как бы поселяя ее в свою жизнь. Это такая штука, которая должна отвечать ряду требований :

- компактность;

- простота использования;

- информативность;

- наглядность;

- и пр. удобные лично вам показатели.

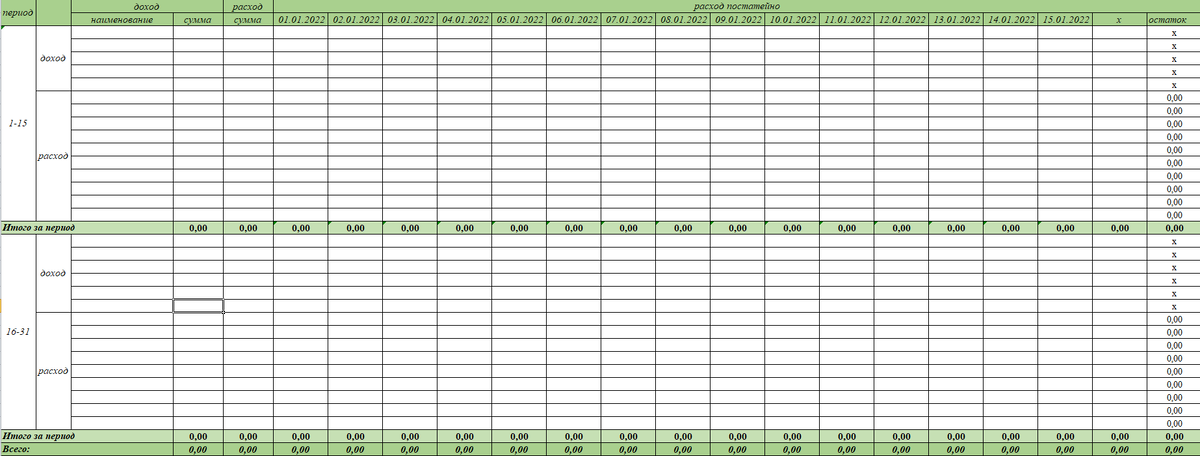

Если утяжелить процесс, либо, при несоблюдении вышеуказанных условий, вы забросите это дело и более никогда не вернетесь к нему. Важно найти свою систему. В этой статье я прикреплю до боли простую, но крайней степени информативную таблицу, которую, при необходимости, вы адаптируете под себя и будете пользоваться с удовольствием, поскольку она уж точно в режиме текущего времени ответит вам на все вопросы, о которых я говорила выше.

К сожалению, Дзен не дает возможности крепить файлы, ну или я просто не умею пока, но вопрос решаемый. Кому нужна таблица в формате EXCEL, пишите в комментариях - поделюсь с удовольствием.

Немного расскажу как ею пользуюсь я. В первый день месяца я прописываю все свои поступления денег в виде заработной платы, дохода от аренды, и пр. постоянные доходы по периодам (осознанно делила месяц на два периода, поскольку поступления приходятся на разные даты), а также я всегда оставляю свободную ячейку на случай непредвиденных поступлений (подарки, компенсации, доход от хобби и пр.).

Следующим этапом я расписываю свои постоянные расходы в виде обязательств (коммунальные платежи, кредитные платежи, платежи за школу/сад, арендные платежи, питание и пр.), и только после этого я планирую переменные расходы. Подхожу к этим планам взвешено. Разницу ( а при правильном и рациональном распределении бюджета она точно будет) отправляю в подушку безопасности. Помним предыдущую мою статью же??

А затем речь пойдет о тех самых 10 минутах, в течение которых ежедневно необходимо будет разносить понесенные за день расходы по запланированным статьям! И тут-то приходят ответы на все вопросы, возможность анализа, и визуализация. Я вам даю обещание, что в конце месяца, взглянув в свой бюджет, вы будете крайне удивлены, что ваши деньги утекают совсем не в ту степь...

Важно помнить, что на этапе привыкания ведения бюджета и осознания своего потребления, необходимо просто фиксировать свои расходы, а не стремится жестко экономить! После анализа все лишнее отвалится само)))

Для ведения бюджета в смартфоне есть оооочень много программ, но, как правило, большинство либо неудобные в использовании, либо платные. Я лично для себя нашла универсальное - CoinKeeper ( не реклама и не является индивидуальной рекомендацией).

Ставьте лайки и подписывайтесь на мой канал, в комментарии жду ваши вопросики...