Ранее я уже несколько раз упоминал о таком важном для инвестора инструменте, как облигации. На первый взгляд, в них нет ничего сложного, но на практике же они таят в себе некоторые риски и их выбор содержит большое количество нюансов.

Облигация — это ценная бумага, которая свидетельствует о том, что ее владелец предоставил эмитенту (государству, региону или компании) деньги в долг под определенный процент. Портфельная теория гласит, что для снижения общей волатильности и рисков портфеля, данный тип активов обязательно должен в нем присутствовать. Акции и надежные облигации имеют по отношению друг к другу отрицательную корреляцию, т. е. во время падения рынка акций долговые бумаги должны уменьшить общую просадку портфеля, а так же дать инвестору возможность ребалансировки (продать облигации и купить сильно подешевевшие акции).

Не секрет, что основную доходность портфелю обеспечивают именно акции; облигации имеют доходность на уровне инфляции, а то и ниже. Многие начинающие инвесторы пренебрегают ими, потому что на растущем рынке с низкими ключевыми ставками ЦентроБанков в облигациях, действительно, мало смысла. Но так будет не всегда — рынок непредсказуем, следующий год обещает быть непростым в связи с ужесточением денежно-кредитной политики, и если ваш риск-профиль не сверх-агрессивный, то самое время задуматься о защитных инструментах.

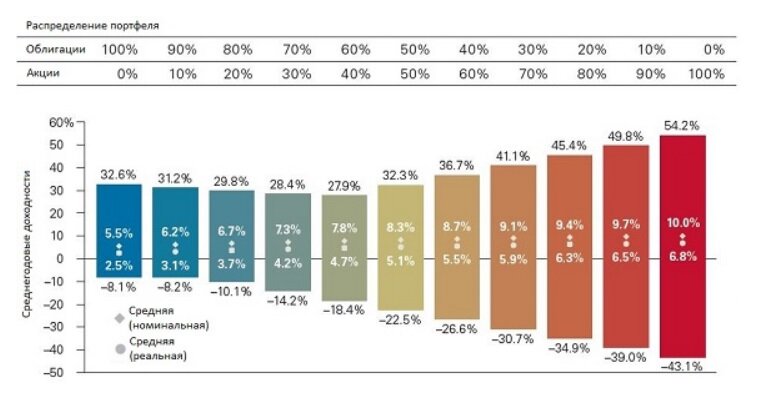

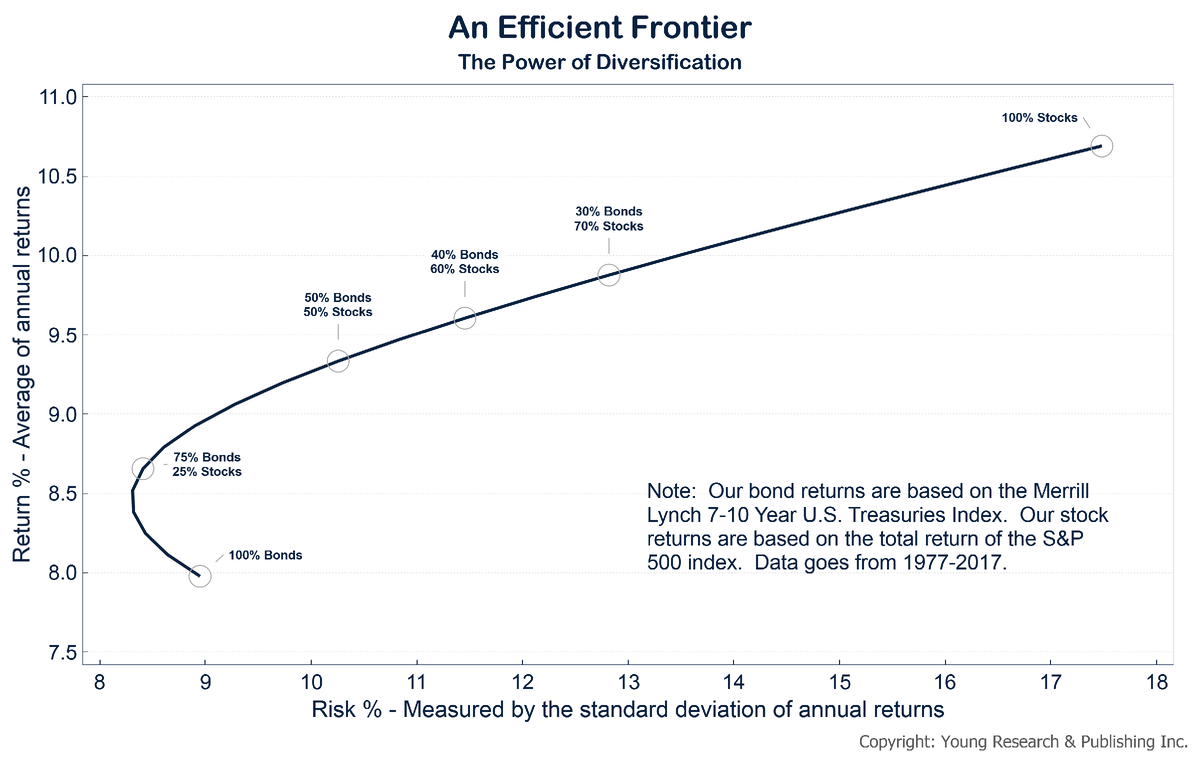

Ниже я прикрепляю два графика. На первом рассчитана среднегодовая доходность портфелей с разным соотношением акций-облигаций, а так же показаны лучшие и худшие результаты таких портфелей за год. На втором — сетка риск-прибыль, наглядно раскрывающая портфельный эффект при диверсификации разными типами активов.

После того, как с долей облигаций в портфеле мы определились, пора приступать непосредственно к их выбору. Сделать это можно с помощью различных скринеров, которые легко находятся в интернете (в моем случае это Доход.ру). Параметры поиска, в большинстве своем, интуитивно понятны и никаких подводных камней не содержат. Остановлюсь только на тех, которые все же скрывают в себе некоторые нюансы.

Срок. Чем больше срок облигации, тем выше ее риски (неизвестно, что будет с эмитентом и ключевой ставкой ЦБ), правда и доходность будет выше. Я предпочитаю облигации со сроком погашения через 2-3 года и ни в коем случае не беру бумаги с офертой. Оферта — досрочное погашение облигации, условие которого прописываются эмитентом заранее в проспекте эмиссии. Дело в том, что такие облигации часто сопровождаются переменным купоном, и эмитент имеет право изменить его накануне оферты. Т.е. если вы пропустили момент оферты (для нее нужно минимум за 3 дня до сделки уведомить брокера), то рискуете остаться с условным купоном в 0,1% годовых вплоть до погашения. Продать ее без потерь тоже не получится — с такой доходностью цена облигации мгновенно рухнет.

Доходность облигации. Смотреть стоит именно на доходность облигации к погашению, которая складывается из купонной доходности и разницы между текущей ценой и номиналом. Например, номинал облигации 1000 рублей + купон 7% + текущая цена 960 рублей — в таком случае ваша доходность к погашению будет выше 7%, т.к. вы купили бумагу за 960 рублей и в дату погашения получите «тело» облигации размером 1000 рублей. Этот принцип работает и в обратную сторону.

Дюрация. Это срок, за который вложенные в облигацию деньги вернутся к вам обратно. Логично, что чем ниже дюрация, тем ниже риски. Советую выбирать бумаги с меньшей дюрацией.

Ликвидность. Тут все аналогично акциям — выбираем только ликвидные бумаги, вдруг вам придется продавать облигации для ребалансировки.

Кредитный риск. Советую выбирать бумаги максимальной надежности с рейтингом ААА или АА. Какой смысл от защитного актива, если во время кризиса или поднятия ключевой ставки эмитент не сможет выплачивать купоны или вообще объявит дефолт? В облигациях, как и на рынке в целом, работает правило «доходность это премия за риск». Чем выше надежность бумаги, тем ниже ее доходность. Но ведь мы повышаем свою рыночную премию за счет акций, а не за счет ВДО (высокодоходных облигаций), которые во время падений имеют схожую с акциями корреляцию и не защищают от волатильности.

Тип купонов. Советую выбирать бумаги с фиксированным купоном, чтобы в дальнейшем избежать неприятных сюрпризов. Купоны выплачиваются раз в 91 или 182 дня. Стоит упомянуть и о НКД — накопленном купонном доходе. Это часть купонного дохода, которую вы заплатите, покупая облигацию; продавая же ее досрочно НКД выплачивается уже вам. Таким образом, никакие лайфхаки с покупкой облигации за 3 дня до выплаты купона не работают — оплата вами НКД не даст обмануть рынок :)

Тип эмитента. Самым надежным эмитентом является государство, выпускающее ОФЗ — облигации федерального займа. Да, бумаги такого типа наименее доходные, но гарантом выплат выступает Министерство Финансов РФ. Следующими в плане надежности выступают субфедеральные или муниципальные облигации — с ними вам тоже не должно быть страшно, но их доходность будет уже выше. И закрывают линейку долговых бумаг корпоративные облигации — в случае с ними не гонитесь за высокой доходностью, если она выше 10-10,5%, то вы берете на себя повышенные риски.

Тип облигации. Выбираем стандартные облигации без амортизации. Амортизация — постепенное погашение номинальной стоимости облигации согласно заранее известному графику, т.е. вместе с купонами вы получаете и часть номинала облигации. Это не очень удобно, т.к. придется постоянно «пристраивать» освободившиеся деньги, чтобы они не лежали без дела на брокерском счету. Все же в случае с облигациями хочется «купить и забыть» о них на 2-3 года, только реинвестируя купоны при необходимости. Такой тип бумаг, я считаю, актуален только с ненадежными эмитентами — если он объявит дефолт, то вы потеряете не весь номинал облигации, т.к. часть его вам уже выплатили в виде амортизации.

Какие же серьезные риски таят в себе облигации? Первый я уже упомянул — это угроза дефолта эмитента. Чтобы себя обезопасить выбираем только надежные бумаги с высоким кредитным рейтингом.

Второй — это процентный риск, и на нем я остановлюсь подробнее. Представьте себе, что вы купили ОФЗ с доходностью к погашению 5% при ключевой ставке ЦБ 5,5%. На следующем заседании Набиуллина объявляет о повышении ставки сразу же на 1,5% до 7%. Что происходит с вашей облигацией? Она становится менее интересна рынку с ее старым купоном, т.к. все новые выпуски ОФЗ будут иметь уже более высокий купон. Следовательно, ее цена мгновенно падает до уровня, пока доходность к погашению не сравняется с новыми выпусками (эту доходность даст более высокая разница между текущей ценой и номиналом). Вам остается либо держать свою ОФЗ до срока погашения, получая купонные выплаты ниже рынка, либо продать по снизившейся текущей цене. В обоих случаях вы теряете доходность. Кстати, процентный риск работает и в обратную сторону — в декабре 2014 года при ключевой ставке 17% можно было купить ОФЗ и годами получать по ним прекрасную доходность.

Обезопасить себя от этого можно покупкой облигаций с амортизацией и на освободившиеся деньги получить возможность приобрести бумаги с уже более высоким купоном. Еще одно решение — облигации с плавающим купоном, который зависит от ключевой ставки ЦБ, но не забываем, что и при снижении ставки ваша доходность снизится.

Всем спасибо за внимание! Не забываем ставить лайк и подписываться — этим вы поможете продвижению канала! :)