После дивидендной отсечки компания начала свою коррекцию. На сегодняшний день цена скорректировалась на 45% от своего максимума. Стоит ли покупать акции сегодня или ждать окончания падения котировок? Разберёмся в данном обзоре.

🕹 М.Видео - крупнейшая в России розничная сеть на рынке бытовой техники и электроники. Объединяет розничные бренды «М.Видео» и «Эльдорадо». Ритейлер предлагает своим покупателям более 20 000 наименований аудио/видео и цифровой техники, мелкой и крупной бытовой техники, медиа товаров, а также аксессуаров.

О конкуренции:

Пожалуй главным конкурентом на рынке РФ является компания ДНС. Объемы выручки схожи, около 0,5 трлн руб по итогам года, однако ДНС не является публичной компанией и не торгуется на бирже. Выходит на рынке прямых конкурентов у М.Видео и нет.

📈 Перспективы:

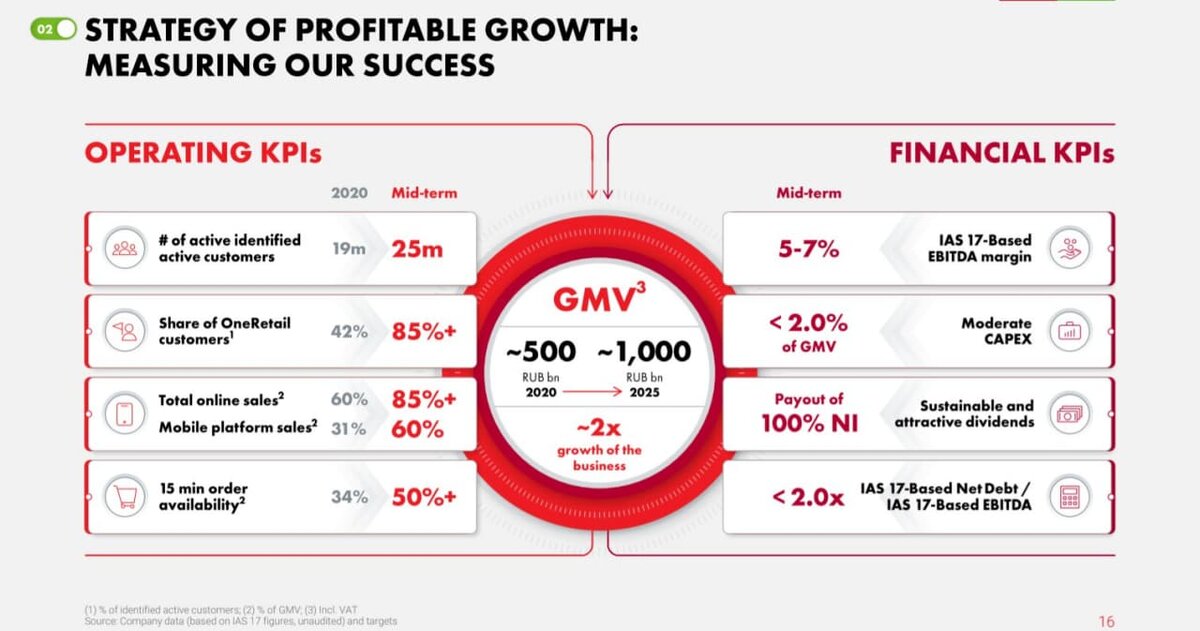

Компания планирует в ближайшие 4 года масштабировать свой бизнес в 2 раза. Планируется, что до 2025 года компания увеличит свой оборот с 500 млрд. руб до 1 трлн. руб. В основу стратегии ляжет открытие новых магазинов, а также продолжение развития онлайн-продаж. Ещё ритейлер планирует увеличить свой ассортимент продукции со 150 до 250 товарных позиций.

🔸 Сильные стороны компании:

- Сильная позиция на рынке РФ

- Отличная бонусная система (ничего похожего у конкурентов нет)

- Высокая доля онлайн-продаж (67,3% от общей доли продаж)

- Растущие денежные потоки

- Активное увеличение розничной сети

- Увеличение среднего чека клиента (до 9421 руб)

🔹 Слабые стороны компании:

- Низкая чистая маржинальность (около 2,5%)

- Высокая долговая нагрузка

Всегда анализируйте бумаги и покупайте и продавайте только в соответствии со своей стратегией.

У вас еще нет стратегии? Тогда записывайтесь к нам на бесплатную онлайн-консультацию. Мы поможем разобраться, как торговать на фондовом рынке с доходностью от 8% годовых в долларах. А еще — как делать это максимально безопасно для сбережений.

📊 Основные мультипликаторы:

Оценка стоимости

P/E - 7,92

P/B - 2,38

P/S - 0,18

Рентабельность

ROA - 2,56%

ROE - 30,42%

ROI - 8,34%

L/A - 91,57% Рентабельность по EBITDA - 10,87%

✔️ Подводим итоги:

Сильная коррекция акций, вкупе с отличной дивидендной доходностью в районе 10% годовых и справедливой оценкой по мультипликаторам стоимости - делают М.Видео отличным кандидатом для добавления в ваш портфель. Тем более что по прогнозам аналитиков по итогам года выручка компании может перевалить за пол триллиона рублей.