Второй год пандемии оказался для рынка концессионных бондов чуть менее напряженным, чем первый. Несмотря на то что новых эмитентов не появилось, его объем вырос заметнее, чем в 2020-м. Не возникло и новых проблем: компаниям в основном приходилось решать те, с которыми они столкнулись годом ранее.

Из нашего нового исследования можно узнать, сможет ли рынок заметно вырасти в ближайшие годы. Как спасли проекты, по облигациям которых случился дефолт? Какие новые инструменты пробовали на рынке и каков потенциал их развития в ближайшие годы?

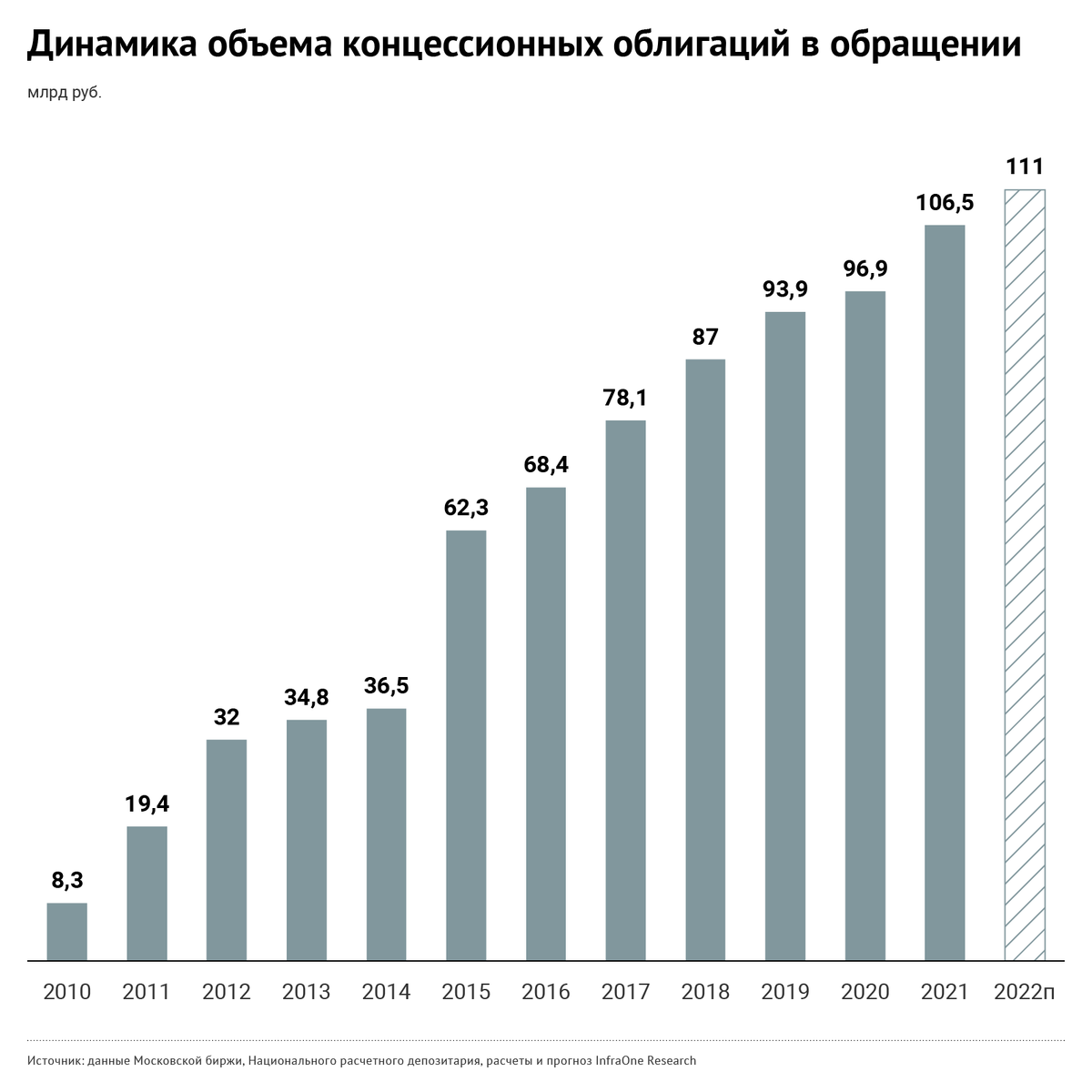

- На 23 декабря 2021 года в обращении находилось 36 выпусков концессионных облигаций общим объемом 106,5 млрд руб. За год рынок вырос почти на 10% (9,6 млрд руб.) против прошлогодних 3,3%. Впрочем, это произошло благодаря одному и тому же эмитенту — Новой концессионной компании. В общем объеме всех корпоративных облигаций в России доля концессионных составила 0,6%, что меньше, чем было до пандемии (0,7%).

- Ожидать значительного роста рынка в ближайшие годы не стоит. Это связано с тем, что в 2020-2021 годах концессионные проекты с облигационным финансированием практически не запускали. В связи с кризисом с выплатами по концессионным бондам в коммунальной отрасли мы полагаем, что рост в ближайшие годы возможен за счет новых эмиссий преимущественно в транспортной сфере: примерно на 5-10 млрд руб. ежегодно.

- Примерно четверть рынка концессионных бондов (на 26,5 млрд руб.) сейчас находится в «зоне невыплат» купонов. Это связано с дефолтом по десяти выпускам облигаций в коммунальной сфере, а также выкупом шести выпусков самим же эмитентом — группой компаний «Ситиматик» (ранее известной как «Управление отходами»). Впрочем, ситуация с дефолтами пока не сказалась на реализации проектов, эмитенты и держатели пришли к соглашениям отсрочить выплаты на один-два года.

- Диапазон ставок купонов расширился от 0% до 11,5% с прежних 4%—11,5%. Это связано с пересмотром графика выплат купонов и их ставок по дефолтным бумагам (вплоть до нулевых выплат), с перенесением дат выплат на несколько лет вперед и возможностью для таких концессионеров-эмитентов наладить деятельность компаний. Средневзвешенная ставка текущих купонов по классу концессионных бондов выросла до 7,82% (на 0,91 п. п.), а средняя — до 7,35% (на 0,21 п. п.). Движение вверх обусловлено ростом ключевой ставки ЦБ в течение 2021 года на 4,25 п. п., до 8,5%.

- В 2021 году рынок стал немного прозрачнее: с середины года по нормативным требованиям ЦБ инвестиционный портфель НПФов раскрывается вплоть до наименования каждой бумаги в нем, но с возможностью запаздывания публикации на срок до полугода. По данным на конец апреля, в портфелях восьми НПФов находились 27 выпусков концессионных бондов с общим количеством ценных бумаг 59,6 млн штук и оцененной стоимостью 44,5 млрд руб. (стоимость «дефолтных» бумаг «Концессий теплоснабжения» и «Концессий водоснабжения» была приравнена к нулю). То есть НПФам принадлежало не менее 75% от общего количества всех концессионных выпусков и 42% от их стоимости.

- Инструменты, близкие к концессионным и проектным бумагам, упрочили свое положение на рынке. Так, СОПФ-облигации на 10 млрд руб. разместил еще один эмитент — дочерняя структура института развития ДОМ.РФ. До 2024 года так планируют привлечь до 150 млрд руб. в проекты развития инфраструктуры в жилищном строительстве. Рынок социальных и зеленых облигаций российских эмитентов вырос в 2021 году на 80%: с 205 млрд руб. (18 выпусков) до 369,1 млрд руб. (26 выпусков). Интерес к инструменту у компаний инфраструктурного рынка высок. Даже среди концессионных эмиссий есть шесть выпусков, верифицированных независимыми агентствами на соответствие принципам зеленых стандартов. В свою очередь, Банк России в 2021 году уделял внимание развитию ESG-регулирования на рынке.

Читайте полную версию обзора, а также другие аналитические материалы на сайте infraoneresearch.ru. Там же опубликован ноябрьский обзор «Инвестиции в инфраструктуру. Строительство 2021».

О том, как развита инфраструктура в российских регионах, можно узнать из аналитического обзора InfraOne Research «Инфраструктура России: индекс развития 2021» и специального проекта «Индекс развития инфраструктуры России 2021».