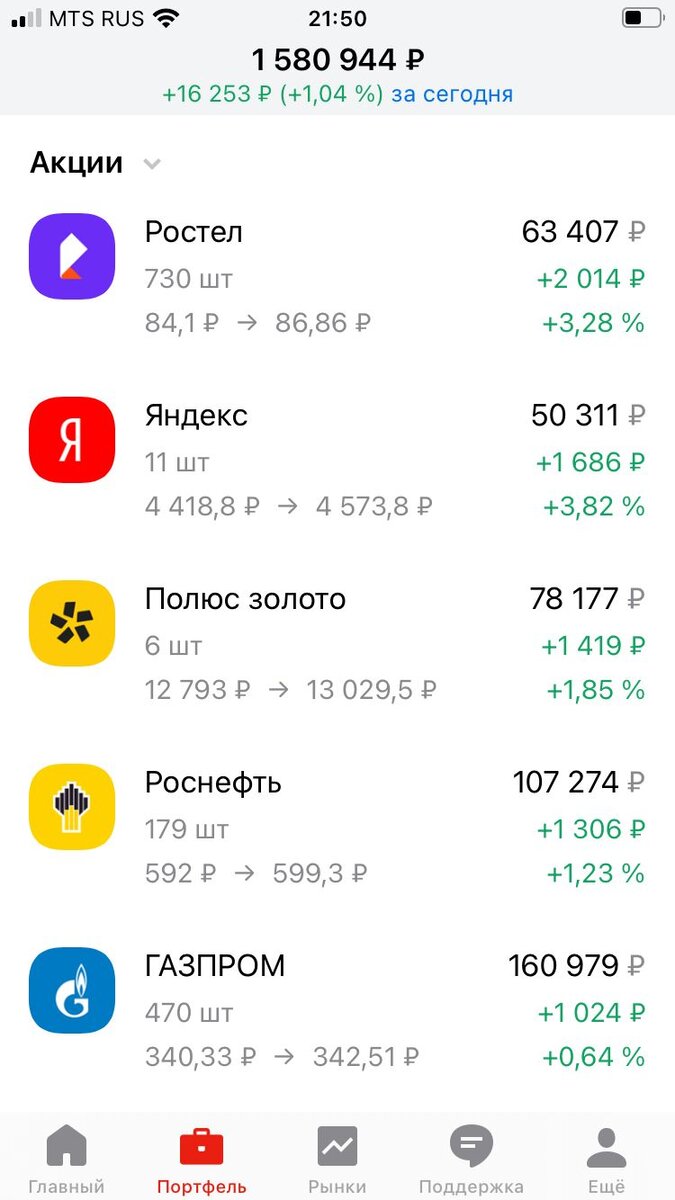

Активный портфель

за декабрь -1,25% или -12 000 рублей.

За 2021 год +24,11% или + 110 000 рублей.

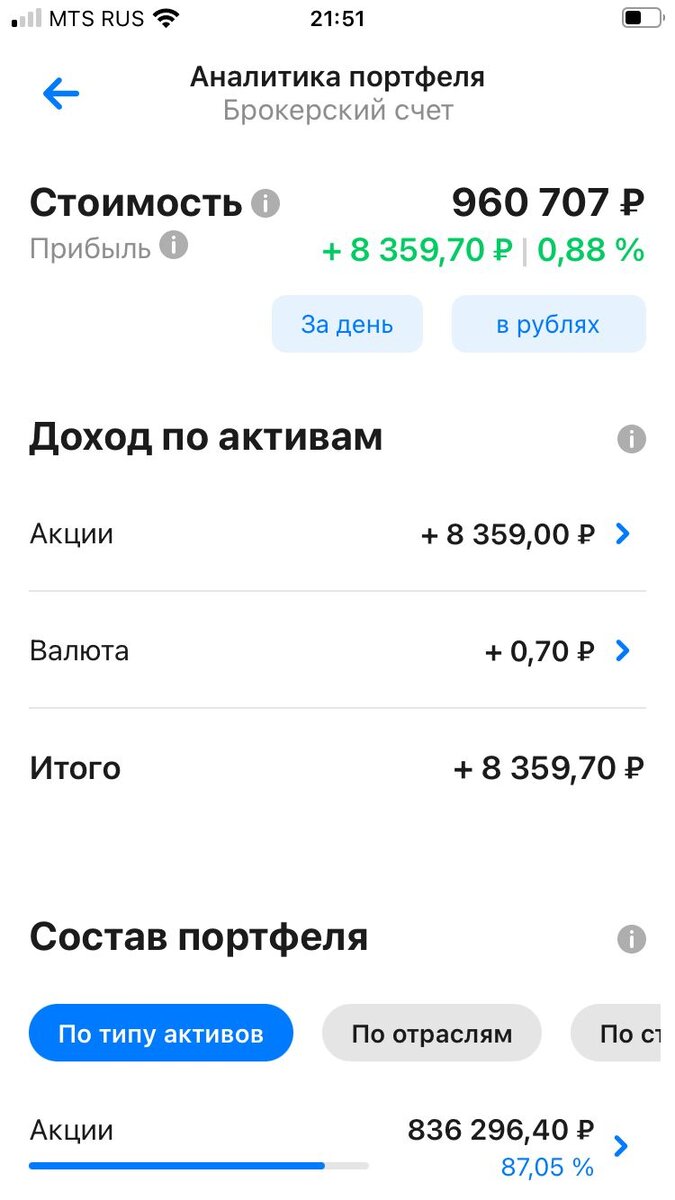

Долгосрочный портфель

за декабрь -0,88 % или -14 000 рублей

за 2021 год +6,33 % или + 54 000 рублей.

Среднегодовая по портфелям снизилась и составляет +38% годовых.

Меняю честно в шапке профиля доходность и пишу как есть.

Но я тут показываю Жизнь, а не розовые сказки.

Как есть так есть.

Минус так минус . Плюс так плюс.

Чтобы вы понимали суть инвестирования.

Вот долгосрочный портфель например.

В том году +39% в этом +6 %.

Ну огромный же разрыв.

Это инвестирование.

Тут бывает по разному.

Главное чтобы по результатам нескольких лет ты делал такую доходность, которая тебя бы радовала.

+38% среднегодовая доходность меня все равно устраивает.

Почему так в этом году?

Кто следит за блогом тот заметил что в этом году я затеял глобальные перестановки в своем портфеле.

Добавил нефтегаза, когда он уже вырос.

Убрал золото, когда оно уже упало.

Но я не стал ждать, пока все поменяется местами.

Все таки у меня клуб инвесторов, и я должен давать им то, как должен выглядеть портфель сейчас, а не когда закончится ремонт в нем.

И так делал все плавно, чтобы избежать еще больших потерь доходности, но как гласит Теория Игр тот, кто меняет стратегию оказывается в проигрышном положении на момент смены стратегии, даже если эта стратегия лучше предыдущей.

Доходность показываю открыто. Каждый день, каждый месяц, каждый год.

Листайте смотрите скрины.

Выкладываю в сторис и постах.

Чтобы была возможность отследить динамику.

Кстати считаю для чистоты эксперимента каждый месяц доходность, так как докладываю на счет.

Ведь +24 % от 300 тысяч, которые были на активном в начале года и почти от миллиона , которые там сейчас,- это совсем разные суммы.

И это ловушка для начинающего инвестора, в которую многие попадаются :

Сначала положить 100 тысяч , сделать на них за первые полгода +25%, и подумав, что портфель будет и дальше так расти положить еще 300 тысяч, а портфель в следующие полгода вниз на 10 %.

И вроде бы за год получилось у него +15% доходность, а по факту минус 5 тысяч в рублях.

Как так ?

А вот так .

Когда портфель рос, он рос со ста тысяч.

А когда падал — падал он с трехсот.

Вот так многие и попадают, кто увидев большую доходность решает положить сразу много денег на счет , а рынок вниз в это время.

Я докладываю один раз в месяц в какой нибудь портфель , либо в несколько сразу .

Ну у меня не два портфеля, вы знаете.

Просто освещаю в инсте две стратегии- два портфеля, и так многие между ними путаются.

Теперь по портфелям.

Долгосрочный стратегия разработана с тем чтобы давать плавный стабильный поступательный доход.

То есть портфель растет своим темпом без резких скачков, а в периоды падения рынка он падает существенно меньше чем рынок.

Ну например, за декабрь, как видите, почти не упал, несмотря на существенное снижение рынка.

Тут медленно, но верно идет прирост капитала с подстраховкой на сильный обвал рынка.

Тут достаточно кэша на закуп , даже если рынок будет падать без остановки 2 месяца и более.

Но и в периоды бурного роста рынка, он за ним не мчится.

Зато без валидола.

Еще один существенный плюс — низкие временные затраты на ведение портфеля по сравнению с активным.

Типа купил и забыл.

Раз в месяц посмотрел, где чуть можно подрезать и убрать и спокойно подкупаешь потом весь месяц.

Активный портфель:

Стратегия активного инвестирования разработана мною с тем расчетом, чтобы получать существенный прирост портфеля в периоды роста рынка.

В периоды падения рынка, он падает примерно так же как рынок.

Тут в какие то месяцы прибыль прям существенно выше рынка , ну а периоды падения падает примерно вместе с рынком.

Тут надо быть готовым к серьезной коррекции, которая была на рынке в последние месяцы уходящего года.

Также временные затраты на ведение портфеля тут существенно выше , чем в долгосрочном портфеле.

Все справедливо.

Выше риски — выше прибыль.

Больше времени тратишь на портфель- больше получаешь.

Не у всех это время есть, поэтому она не всем подходит.

Также многое из того , что я могу позволить себе в портфель на миллион, исходя из риск-менеджмента портфеля и правилам закупа, я не мог себе позволить в портфеле на 300 тысяч, с которых начинал вести активный портфель в начале года.

Так что, оптимальная сумма для активной стратегии от миллиона рублей.

Иначе риски становятся выше, а суть моих стратегий это очень хорошее соотношение рисков к прибыли.

Что делать тем у кого миллиона нет еще?

Собирать по долгосрочной стратегии.

Там уже у кого какие возможности.

Кто то и по три тысячи в месяц туда кладет.

Ксати лайфхак :

Если откладывать КАЖДЫЙ день в отдельный кошелечек по сто рублей, то за месяц набегает три тысячи, которые можно положить на брокерский счет.

А когда и 200 положишь, а когда и триста.

Много есть людей, которые каждый день покупабт себе кофе за 300 рублей, и вообще не ивестируют.

а ведь это 9000 рублей в месяц.

Много тебе твое кофе обеспечило в будущем?

Я не говорю , что не надо себя баловать.

Надо.

Но о будущем тоже надо думать.

10% хотя бы от дохода то можно отложить?

Да хоть 5 %.

Жизнь на 100 тысяч в месяц особо не отличается от Жизни на 95 тысяч в месяц.

А будущее себе обеспечиваешь.

Или ты на пенсию надеешься?

Вернемся к портфелям.

Конечно, можно и 50 % за месяц сделать, но если ты в следущий месяц сольешь 70%, то зачем тебе такая стратегия.

Лично я выбираю чуть медленее, но зато стабильно в плюс.

Год к году.

Есть у меня торговый портфель конечно, для удовлетворения потребности выплеснуть свою Жадность и Нетерпение, которые свойственны практически всем людям.

Просто кто то с ними справляется так:

Заводит себе отдельный портфель чтобы там спекулировать, и заводит туда сумму , которую не жалко потерять.

И трейдит себе в свое удовольствие.

Ну , лично я так делаю.

А инвестиционные портфели требуют дисциплины и четкой стратегии.

Зато поступательно и стабильно идут вверх.

Что активный , что долгосрочный.

Тут играться не надо.

Есть торговый портфель, там и играюсь.

Ну и конечно, всех с Наступающим Новым ГОдом!

Желаю вам обрести свой Путь, обрести спокойную уверенность в том, что Делаешь.

Здоровья, Радости, Благополучия вам и вашим близким!

УРА!!!