А как нужно относится к деньгам? "Положительно!" - ответите вы. И окажетесь правы! Но только этого мало...

Для начала давайте разберёмся, какие бывают типы людей по отношению к финансам:

Первый тип: "Денег не хватает"

"Какие инвестиции? Мне на свой платёж по кредиту денег не всегда хватает..." И так сегодня скажут большинство... Не будем углубляться в конспирологические практики, о том как управляют нашим обществом посредством ссудного процента. Важно осознать лишь одно - всё что происходит в нашей жизни, происходит с нашего молчаливого согласия. Законы Вселенной едины для всех, и их никто не отменял. Но и брать кредиты на пассивы вас же никто не заставляет? Финансовой грамотности конечно же не учат в школе, зато этому можно научиться путём самообразования и поиска информации в сети Интернет. Этому типу людей нужно для начала понять: поиск полезных знаний и применение их в жизни - это путь к финансовой независимости.

Второй тип: "Деньги нужно откладывать"

Многие из нас уже поняли, что нынешняя работа не вечна, а после 45 лет мы вообще перестанем быть полезны системе и деньги нужно откладывать, но при этом значительную часть своих средств продолжаем тратить на покупки ненужных нам вещей. Если человек осознал, что сначала необходимо научиться создавать свой "финансовый запас", то это уже первый шаг к улучшению качества будущей жизни.

Но где же хранить высвобожденные средства?

Одни скажут:

"Деньги нужно хранить дома в сейфе". Этот вариант возможно и спасёт ваши средства от необдуманных импульсных трат, но и не преумножит их.

Другие знают немногим больше:

"Деньги нужно положить в банк под процент". Тут вы уже начинаете чувствовать, что деньги работают на вас, а ваш капитал растёт. Но, открою вам секрет, при нынешнем уровне инфляции вы потеряете больше, чем заработаете. Да и зачем вам показывать всем уровень своих сбережений, на которые могут без вашего уведомления наложить арест?

Третий тип: "Деньги мало откладывать, они должны приумножаться"

Этот тип людей уже умеют делить свои траты на активы и пассивы. Тогда давайте выясним, какой актив будет наиболее прибылен и почему.

Недвижимость

- Жилая недвижимость - квартиры растут в цене. Если это квартира не приносит вам доход, то это пассив, но если её сдавать в аренду и получать с этого прибыль, то это уже актив.

- Коммерческая недвижимость - нежилые помещения так же растут в цене, и их можно дороже чем квартиры сдавать в аренду, и это более выгодный актив.

Недвижимое имущество хоть и растёт в цене, но прогнозируемо, и владение им обладает рядом обременительных обязанностей, таких как необходимость проведения капитального и временного ремонта, содержание инженерных сетей, пожарная безопасность, охрана, оплата налогов, затраты на страхование и так далее. Конечно же, большую часть ответственности можно перенести по договору на арендатора.

Акции и долговые обязательства

- Акции российских компаний - они растут в цене и от владениями ими можно получать дивиденды, это актив.

- Акции зарубежных компаний - они так же растут в цене но уже в валюте, которая ещё к тому же растет в цене по отношению к рублю, это еще более выгодный актив.

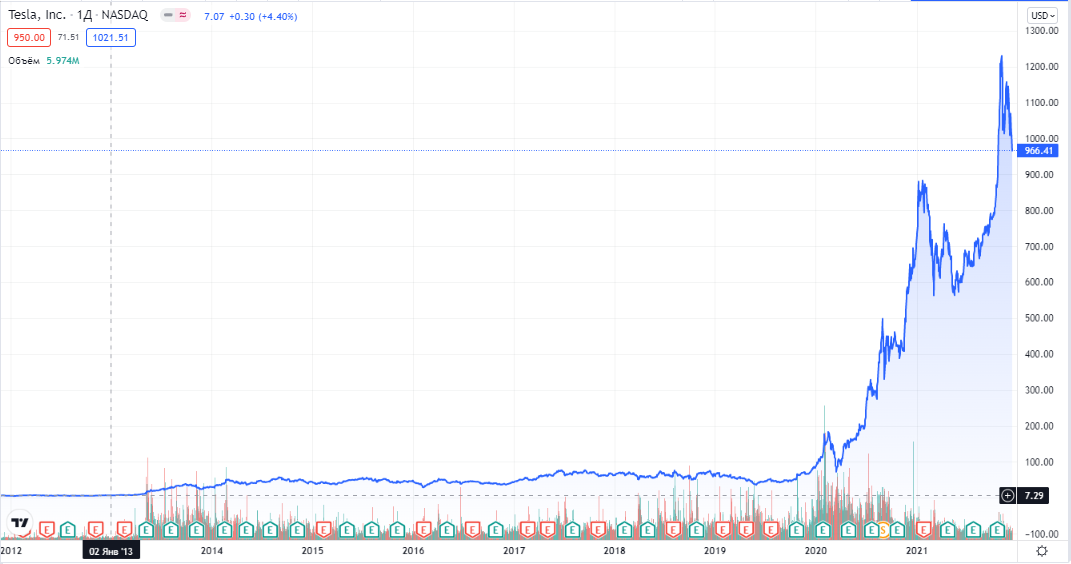

Рост акций компаний значительно превышает рост стоимости недвижимости. Для этого достаточно посмотреть график роста акций американской компании Tesla:

Купив 3 января 2013 г акций их компании по 7,29$ за штуку на сумму 100$, вы бы сейчас владели капиталом в размере около 13257$, то есть преумножили бы сумму своих инвестиций в 132 раза. Но стали бы вы покупать эти акции сейчас? И готовы ли вы работая через биржевого брокера показывать всем уровень ваших сбережений?

Покупка акций на пике своего роста, это не наш путь. Наш путь это криптоактивы - сфера, в которую еще не вошёл большой капитал, хотя капитализация криптовалют на сегодняшний день составляет более 2 млрд. долларов.

А теперь посмотрим на график роста Bitcoin:

Купив 7 января 2013 г этот актив по цене 28,99$ за один биткоин на сумму 100$, вы бы сейчас владели капиталом в размере около 172901$, то есть преумножили бы сумму своих инвестиций в 5964 раза. Вот такой рост дают криптоактивы. А теперь представьте каков был бы ваш капитал, если бы вы применяли сложный процент?

Третий тип: Деньги нужно инвестировать в сферу с наибольшей доходностью с получением прибыли в валюте и возможностью реинвеста

Я надеюсь теперь вам стало очевидно почему мы выбрали сферу криптоактивов.

Инвестируя средства в криптовалюту вы сможете за короткие 3-5 лет кардинально изменить свою жизнь, и начать получать пассивный доход в валюте без привязки к месту жительства или работы.

Но и здесь не всё так просто! Так как эта сфера достаточно молодая, то в ней изначально появлялись, и хоть и в меньшей степени, продолжают появляются множество проектов, цель которых - сбор средств вкладчиков, без разработки самого продукта. Такие истории нам известны. Поэтому эту сферу считают весьма рисковой. Но там где есть больший риск, там есть и большая выгода. Для того чтобы побороть страх инвестирования, я вам могу сказать лишь одно - никогда не вкладывайте больше той суммы денег, которую готовы потерять. Как я уже говорил в предыдущей статье, никаких финансовых советов и рекомендаций я вам давать не стану. Я лишь буду инвестировать свои средства и показывать наиболее доходные проекты. А дальше выбор за вами!

Кстати, проект для инвестирования уже мной подобран и скоро я закончу его анализ, так что Follow me

#инвестиции #криптовалюта #tesla #bitcoin #meta #followme