ИИС - это индивидуальный инвестиционный счёт, предусматривающий льготы в виде налоговых вычетов.

Ограничения простые — снять деньги с этого счёта можно только через 3 года, такой счёт у вас только один (в отличие от брокерского счёта) и более миллиона рублей внести нельзя.

Вычеты бывают двух типов, придётся выбрать только один.

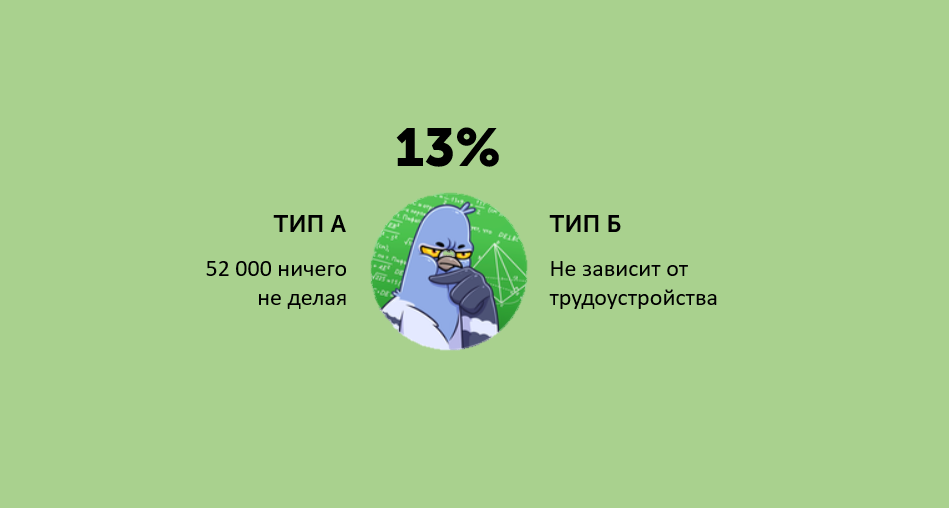

Вычет типа А предусматривает возвращение 13% средств, внесённых вами на счёт — можно даже не инвестировать. Этот тип вычета подойдёт тем, кто трудоустроен и не готов тратить время на изучение рынка. Что нужно, чтобы получить вычет этого типа?

- Внести на ИИС до 400 000 рублей. Больше нет смысла, потому что максимальная выплата составляет 52 000, что равно 13% от 400 000.

- Быть трудоустроенным и платить налоги. Вычет формируется из количества уплаченных вами налогов — если сумма уплаченного НДФЛ 30 000, то и максимальный вычет составит 30 000 рублей.

- Собрать все необходимые документы (Декларация 3-НДФЛ, Справка 2-НДФЛ, остальное - есть у вашего брокера) и подать заявку на вычет на сайте налоговой.

У «ВТБ Инвестиции» есть уникальный сервис, благодаря которому владелец верифицированного личного кабинета налогоплательщика, может оформить всё в приложении брокера.

2. Вычет типа Б предусматривает освобождение от уплаты налогов с полученного дохода. Если вы не выбрали, то автоматически ваш тип вычета - Б.

Нет никаких дополнительных условий. Выгоден лишь в том случае, если вы не платите НДФЛ или если за 3 года у вас большой доход (больше, чем вы смогли бы получить по вычету типа А).

Резюмируем: есть вычеты на взнос средств и на доход, но рассчитывать на них можно только владельцам ИИС. Увеличить доход можно, если вложить средства в низкорисковые ОФЗ или купить облигации крупных надёжных компаний. Это позволит опередить инфляцию и заработать на возвращённых налогах.

Чтобы не упустить ничего нового, подпишись на канал.

#ИИС #инвестирование #брокер #инвестиции #акции #какинвестировать