Многие эксперты задаются таким вопросом при сопоставлении высоких цен и растущей ставки по ипотеке. «Сколько веревочке не виться, а конец будет…». Всем более-менее понятно, что финал где-то близко, и ценовой тренд вот-вот развернется. Но почему-то это «вот-вот» затягивается.

Давайте разбираться, как так вышло, что ЦБ поднимает ставку, а цены на недвижимость не реагируют.

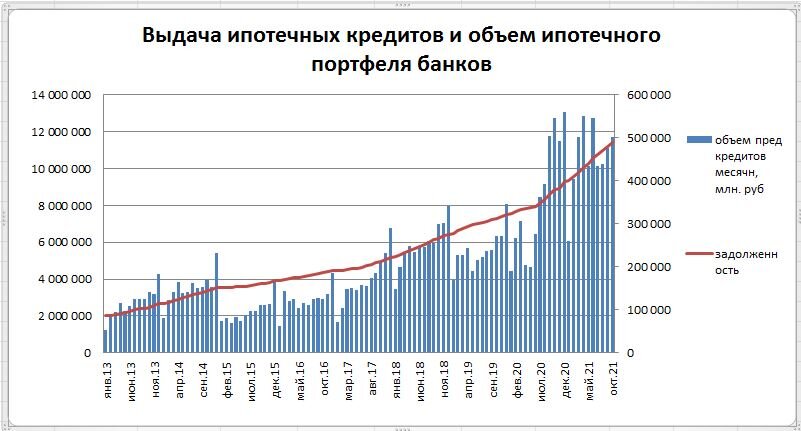

На самом деле, тут все довольно просто. Я много раз отмечал, что следует обращать внимание не на заявления, а на статистику выдачи ипотеки. И тут вопреки декларируемым целям по ужесточению денежно-кредитной политики, банки продолжают ипотечную пирушку.

Вы видите тут какое-то принципиальное замедление выдачи ипотеки? Вот и я не вижу. За 12 последних месяцев только через ипотеку влито 5,6 трлн. руб. на рынок. Беспрецедентный объем для российского рынка (даже если сделать поправку на рефинансирование)! Для сравнения в 2019, доковидный год, за тот же период выдача была ровно в два раза ниже (2,8 трлн. руб.), хотя и тогда это было немало. Тем временем, без учета секьюритизации ипотеки, банковский портфель ипотеки достиг 11,4 трлн. Всего же население должно банкам по кредитам почти 24 трлн. руб. на первое ноября.

Без учета счетов до востребования, уже сейчас показатель LDR (loans to deposits) выше единицы, то есть население должно банкам больше, чем те им. На графике выше прекрасно виден момент старта необеспеченной денежной эмиссии (=печатание денег), что аккурат совпадает с первым локдауном. Именно тогда правительство и ЦБ решили, что самое время стимулировать экономику с помощью снижения ставок - фактически раздавать необеспеченные сбережениями кредиты. Естественно, это вызвало повсеместный рост цен, а пострадали те, у кого были накопления (впрочем, вкладчики отреагировали правильно – перестали нести деньги в банки). Можно утешать себя тем, что подобными играми занимались и другие центробанки. Ну, что же: зато инфляция теперь тоже мировая, а цены на недвижимость растут по всему свету, если кому-то от этого легче.

Можно предположить, что в последние месяцы, на фоне подъема ставки, банки сократили выдачу? Крайне незначительно. Темпы выдачи конечно сократились, (относительные), что совсем не мешает лить по 400-500 млрд. каждый месяц (появились первые оценки за ноябрь, и там опять 500 млрд). Я честно говоря, не совсем понимаю, зачем банкам наращивать длинное низкомаржинальное кредитование в условиях роста ставок. Похоже на мазохизм, возможно, они просто не могут остановиться, а кредитным менеджерам надо выполнять план до конца года. Других версий у меня нет. Если это так, то декабрь будет тоже хороший, ну а после…

Есть еще несколько вишенок на торте при анализе статистики ЦБ по ипотеке:

- Средняя сумма кредита достигла нового рекорда (3,09) млн. Заемщики совсем потеряли страх и не боятся брать на себя повышенные обязательства. Инфляция все спишет, думают они.

- Поскольку зарплаты не растут такими же темпами, то приходится удлинять срок кредита. Теперь это 250 месяцев (тоже новый рекорд).

- Банки охотно помогают заемщикам и почти не повышают ставки. То есть формально вроде ставки выросли, но статистика ЦБ за октябрь опять рисует 7,7% (средневзвешенная ставка), что примерно на 2 пп. ниже доковидных времен и ниже официальной инфляции. Помогают, конечно, всевозможные льготные программы.

Ну, а все-таки, когда все это закончится? Уже все ведущие банки объявили о новом повышении ипотечных ставок. Комбинация высоких цен и высоких ставок практически не оставляет шансов на дальнейший рост выдач.

Тут, мне кажется, не стоит спешить. Этот поезд так сильно разогнался, что требуется время на его полную остановку, а затем разворот в обратном направлении. Раньше чем через полгода (скорее позже, чем раньше), мы выраженный даунтренд не увидим, даже в случае острого кризиса.

Можно взять аналогию 2019 года (см. рис. выше). Тогда наблюдалось небольшое сокращение выдачи ипотеки в годовом выражении, однако этого не хватило для снижения цен. Ясно, чтобы получить существенный даунтренд, объем выдачи ипотеки должен упасть не на 20%, а раза в два, то есть хотя бы до 200-250 млрд. в месяц (что довольно реально при отсутствии государственного вмешательства). После этого возникнет обратная связь, которая сама будет толкать цены вниз (цены снижаются - люди откладывают покупку в кредит – спрос падает – цены снижаются).

Что касается внешнего вмешательства, то это конечно серьезная оговорка. Вообще, мы не раз убеждались, что государство способно предлагать сколь угодно масштабные программы, если заинтересовано в поддержании цен. Кто поручится, что это не произойдет в очередной раз? Результат, на мой взгляд, сильно зависит от переговорной силы различных лоббирующих групп. Судя по обзору, ЦБ как раз не очень заинтересован в поддержании строительного пузыря, и уже открыто подготавливает аудиторию, что намерен его сдувать.

////

Группа ВК Недвиномика