Публикуемый материал дополняет ранее вышедшие статьи по вопросам формирования, развития и управления российским рынком информационных технологий (ИТ) [10]. Актуальность изучения последнего объясняется динамичностью его развития, большой ёмкостью, повышенной значимостью фактора «информация» для управления экономикой, высокой наукоёмкостью отраслей промышленности формирующих рынок ИТ.

Подробное изучение мирового и российского рынка ИТ показало, что он делиться на три основных сегмента: рынок персональных компьютеров (ПК) и периферийных устройств; рынок программного обеспечения (ПО); рынок ИТ-услуг [13,15,20,21,22]. Опираясь на представленную сегментацию, следует указать, что в исследуемый период в их состав входило 34 подсегмента из которых: 16 приходилось на персональные компьютеры и периферийные устройства, 13 на программное обеспечение и 5 на ИТ-услуги [5,6,7,8,9].

В данной статье рассматриваются подсегменты персональных компьютеров, ноутбуков и интеллектуальных карманных устройств, как части более крупного сегмента рынка компьютеров и периферийных устройств [18,19].

Структура статьи имеет свое логическое объяснение связанное с одной стороны с важностью, размерами и временем возникновения каждого подсегмента, а с другой с имеющимися данными представленными в литературе, периодических изданиях и электронных ресурсах. Придерживаясь указанной последовательности, рассмотрим состояние и развитие российского рынка ИТ по этим направлениям в начале XXI-века.

Отечественный рынок персональных компьютеров.

Отечественный рынок ПК в изучаемый период формировался такими компаниями как «Формоза», «Аквариус», «Hewlett-Packard», «R&K», «Крафтвей», «R-Style», «Дилайн» [1,3,4,27,31,33].

Аналитики компании IDC Russia указывали, что рынок ПК в 2001 году являлся наиболее успешным за все предыдущие годы своего существования в России [29,30].

В 3 кв. 2001 года российский рынок ПК вырос на 18,3%, по сравнению с тем же периодом 2000г. В то время как, например, немецкий рынок ПК упал на 17,2%. IDC отмечало устойчивый годовой прирост на российском рынке ПК, благодаря стабильной экономической ситуации и сильному рынку проектов. Так же росту в 3 кв. 2001г. помогало отсутствие значительных проблем на таможне [11].

В этот период был отмечен значительный рост поставок ПК в образовательный сектор, идущий по мере стабильного выполнения финансируемых на центральном уровне проектов, связанных с компьютеризацией школ и рядом региональных проектов в сфере образования.

Наибольших преимуществ в 3 кв. 2001 года удалось добиться крупным российским поставщикам ПК. Их суммарная доля рынка выросла за счёт международных производителей и менее крупных отечественных сборщиков. На российском рынке ПК в 3 кв. 2001г. в пятёрку лидеров по объёмам поставок (в количественном выражении) входили: «Формоза», «Аквариус», «Hewlett-Packard», «R&K», «Крафтвей».

По данным IDC, российский рынок ПК в 2001 году вырос на 22%, составив 1,8 млн. компьютеров (в 2000 году рынок составлял немногим более 1,4 млн. компьютеров).

По данным ITResearch, общий объём российского рынка компьютеров в 3 кв. 2002 года оценивался в 712 тыс. шт.:

92,3% от этого количества приходилось на настольные компьютеры;

5,6% на ноутбуки;

около 2,1% на серверы (на платформе Intel).

По сравнению со 2 кв. 2002 г. объём продаж ПК вырос на 19,6%. Динамика показателей российских производителей была несколько выше, чем у зарубежных компаний.

Лидером продаж ПК, по итогам 3кв. 2002г., являлась компания «Аквариус». При этом на первую тройку компаний («Аквариус», «Крафтвей», «Формоза») приходилось около 17% продаж настольных ПК [2,12,14].

Рассматривая работу отечественного производителя ПК и серверов, компанию «Аквариус» обратимся к публикуемым этой компанией данным [1].

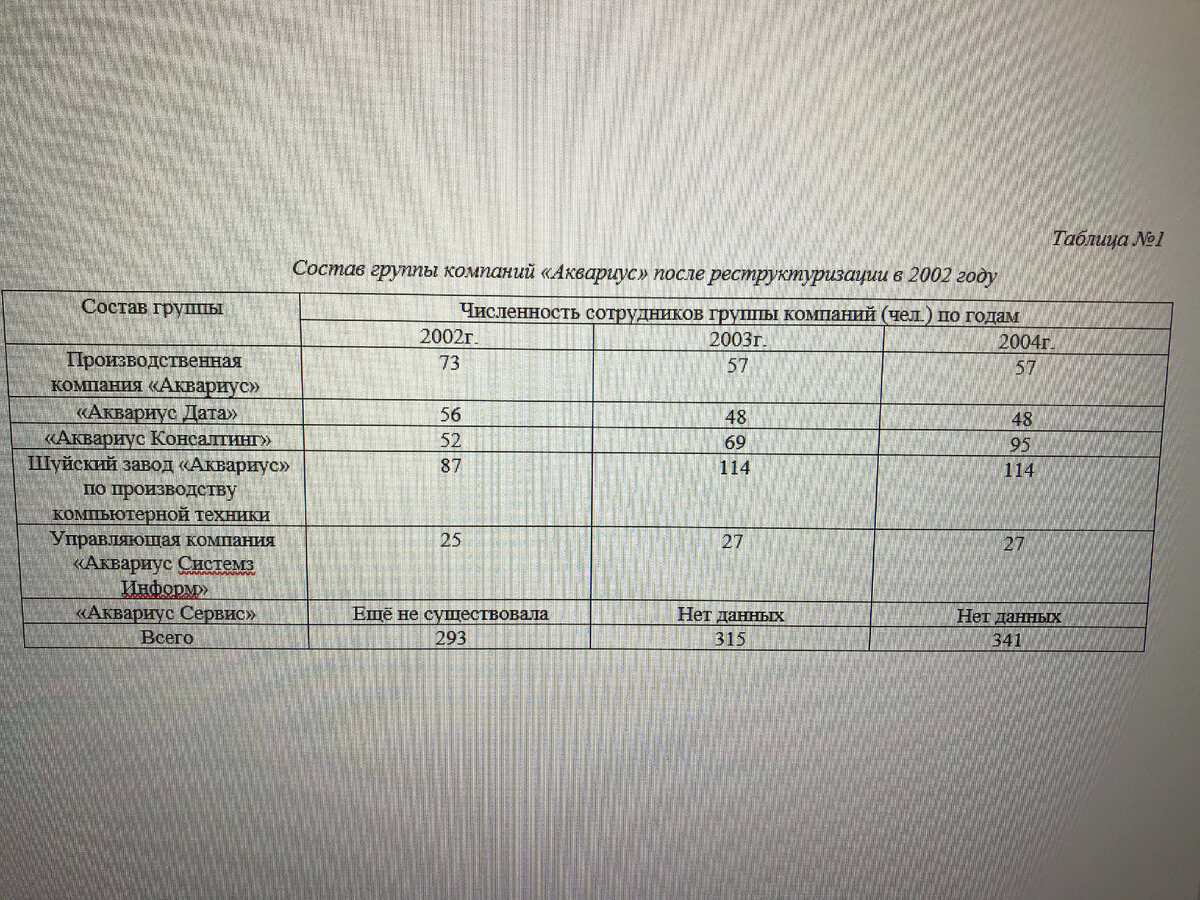

Уставный капитал группы «Аквариус» составлял 986 563 долл. (по курсу ЦБ РФ на 31.12.2001). В начале 2002 года в компании была закончена реструктуризация, после которой состав группы изменился (таблица №1).

Реструктуризация группы привела к разделению компании «Аквариус Дата» на два юридических лица: производственная компания «Аквариус», за которой осталась организация выпуска и реализация компьютерной техники Aquarius и компания «Аквариус Дата», сосредоточившаяся на работе с корпоративными заказчиками федерального масштаба.

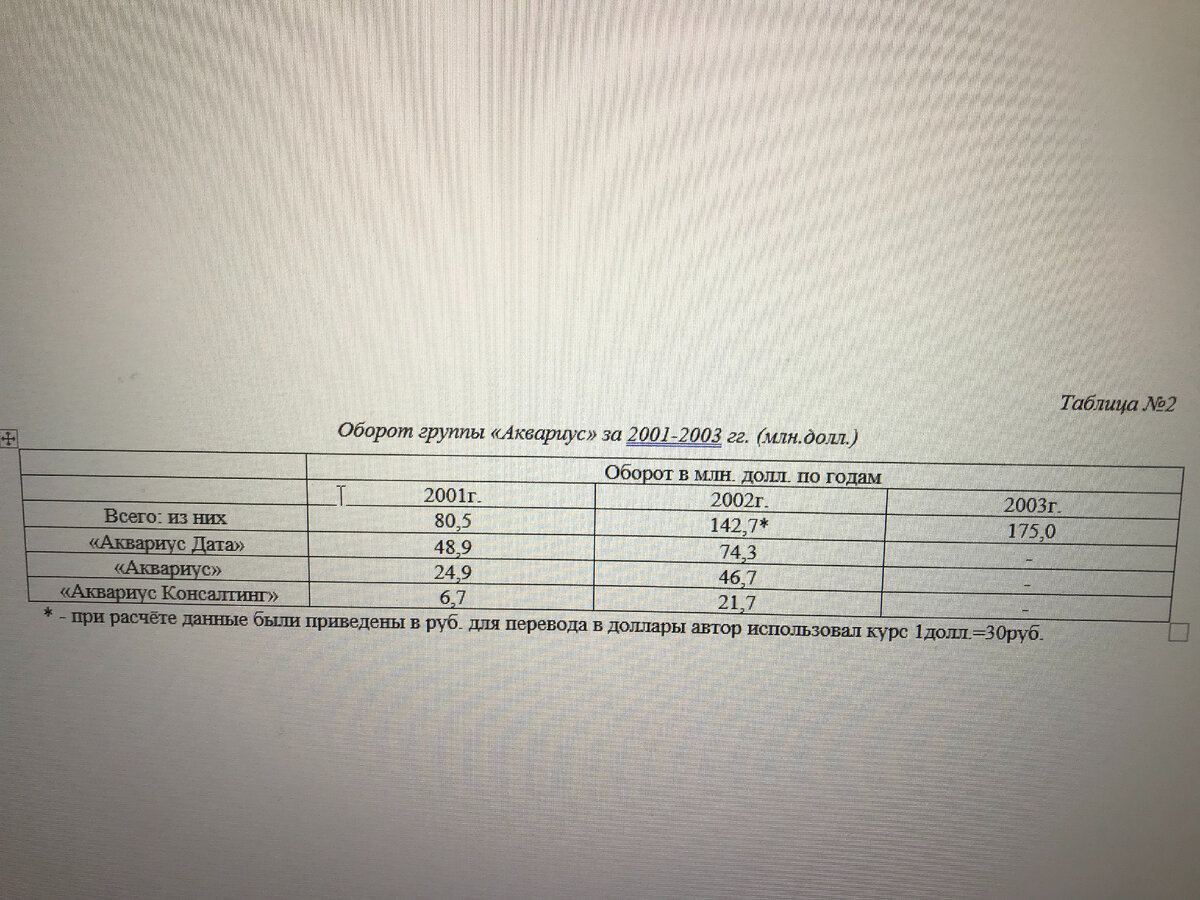

В мае 2003 года в результате реструктуризации сервисной службы «Аквариуса», появилась самая молодая компания группы «Аквариус Сервис». Оборот группы «Аквариус» в денежном выражении представлен в таблице №2.

В натуральном выражении продажи компании «Аквариус» представлены в таблице №3.

Неуклонное увеличение товарооборота компании «Аквариус», как в денежном, так и в натуральном выражении, заставляет руководство усиливать сервисное направление в работе группы. Это проявляется в увеличении затрат на поддержание и развитие сервисной сети, которые в 2001 году составляли 780 тыс. долл., а в 2002 году 1152 тыс. долл. Изменение числа сервисных центров компании представлено в таблице №4.

Компания «Аквариус» в анализируемый период расширяла свои заводские мощности и диверсифицировала производство. В 2001г. было начато изготовление компьютеров на базе НИИ «Восход» (г. Москва), это производство рассчитано на изготовление 36 тыс. ПК в год. Во второй половине 2001 года «Аквариус» на своих мощностях освоил выпуск компьютеров Hewlett-Packard и пассивного сетевого оборудования AMP Netconnect.

В планах компании была модернизация Шуйского завода, открытие третьего по счёту производства и его дальнейшая диверсификация. В 2004 году эти планы были существенно откорректированы и было принято решение построить уже шесть технологических линий, что позволило выпускать 720 тыс. ПК в год. Общие инвестиции компании в данный проект расширения производственных мощностей составили до 3 млн. долл.

Следующим важным участником рынка ПК, является компания «Формоза» [27]. Она была основана в июне 1993г. и с этого периода стабильно и динамично развивается на российском рынке. Как следует из заявлений сделанных руководством компании, падения продаж не наблюдалось даже в 1998г.

Главные ориентиры компании - потребительский и корпоративный сектор. Основная цель - стать производителем ПК номер один на российском рынке. В 2001 году компания обладала двумя производственными линиями, способными выпускать до 1000 ПК за смену. По подсчётам авторов в этот период компания могла выпускать в год от 730 тыс. ПК, до 1 095 тыс. ПК. В 2003 году добавилась ещё одна производственная линия и повысилась способность производить до 1500 ПК за смену, что должно было увеличить возможности производства ПК с 1 095 тыс.шт., до 1 640 тыс. шт. в год.

До 2003 года структура группы компаний Формоза состояла из:

- научно-производственного компьютерного центра «Формоза-Альтаир»;

- компании Formoza Software House. Разработка и внедрение различных программных решений для ведения бизнеса, включая системы электронной коммерции;

- фирма City Trade Group, ответственная за создание и развитие единой дилерской сети по продаже ПК, комплектующих, ПО и оргтехники.

В течение всего 2003 года в компании проходила реструктуризация, результатом которой стало обновление основных подразделений компании. Реструктуризация была направлена на оптимизацию бизнес-процессов. Её главными результатами стали:

- формирование профессиональной команды;

- способность выполнять поставленные задачи с наибольшей эффективностью;

- чёткое разграничение направлений деятельности группы, имеющих различные бизнес - задачи.

Новая группа компаний формируется следующим составом:

- научно-производственного компьютерного центра «Формоза-Альтаир», разработка и производство компьютерной техники;

- дистрибьюторская фирма ForDis (продажи комплектующих и периферии). Данная фирма стала одним из итогов реструктуризации группы компаний Формоза в 2003г. В ведение данной фирмы был передан бизнес, связанный с продажей компьютерных комплектующих и периферийного оборудования. Данная организация пришла на смену упразднённой с 1 февраля 2004г., дистрибьюторской фирме City Trade Group.

- компания Formoza Electronics GmbH (логистический центр).

В анализируемый период в компании насчитывалось около одной тысячи сотрудников. Модельный ряд компьютеров Формоза включал около 50 базовых модификаций, от недорогих офисных машин до высокопроизводительных систем.

В 2002 году у компании было 400 дилеров, а в 2004г. их количество выросло и приблизилось к 500. В 2003г. группа компаний работала примерно со 150 партнёрами.

В 2003 году на седьмой Всероссийской дилерской конференции группы компаний «Формоза» основными вопросами были темы организации маркетинга ПК, как в масштабах региона, так и в рамках отдельно взятого магазина.

С 2004г. «Формоза» намеревалась также вести работу, направленную на делегирование маркетинговой активности в регионы: партнёрам планировалось выделять соответствующие фонды с правом тратить их по собственному усмотрению, но под контролем «фондодателя».

Отметим также организации сделавшие выбор в пользу ПК предлагаемых компанией «Формоза», это Генеральная прокуратура РФ, Министерство юстиции, Министерство образования, Департамент образования Москвы, мэрия Москвы, «АвтоВАЗ», Финансовая академия при правительстве РФ, МГУ им. М.В. Ломоносова, НПО машиностроения. В московских учебных заведениях установлено более 10 000 ПК.

В 2003 году оборот компании превысил показатели 1997г. в 2,75 раза. Самую высокую динамику роста: 60% продемонстрировал дилерский канал. Рост продаж фирменных ПК в денежном выражении также составил 30%, по сравнению с 2002 годом. При этом 60% произведённых ПК были реализованы через дилерский канал, 25% через корпоративных клиентов, а 15% через розничные московские магазины. У компании по стране насчитывается свыше 150 сервисных - центров.

Абсолютные цифры продаж компьютеров компания «Формоза» не называет, но многие аналитики сходятся во мнении, что эта группа компаний входит в первую тройку отечественных производителей ПК.

В ходе формирования отечественного ИТ-рынка, наблюдается дальнейшее его изменение, выражающееся в происходящих слияниях и поглощениях, а также в образовании союзов и холдингов. С точки зрения рыночных капиталистических отношений в России это закономерный процесс монополистического этапа их развития. Отметим лишь то, что ИТ-рынок не является исключением, хотя и имеет свои особенности.

Рассматривая следующего участника, анализируемого рынка персональных компьютеров, остановимся на компании «Крафтвей» [31].

В 2003 году компания «Крафтвей» поглотила компанию «Форвард», а четыре известные игрока ИТ – рынка – группа «Аквариус», компания «АНД Проджект», Landata и OCS, заявили о создании холдинга «Национальная компьютерная корпорация». Суммарный оборот компаний, входящих в холдинг, за 2002 год составил около 330 млн. долл. По рейтингу РБК от 30 апреля 2003 года, холдинг занимает второе место по объёму оборота вслед за LC Group, оборот которой около 350 млн. долл.

Ориентировочные производственные мощности компании «Крафтвей» после пуска завода в г. Обнинске составят 1,5 млн. ПК в год, т.е. по сравнению с 2003 годом, возможности компании по выпуску компьютерной техники увеличатся в 10 раз. В 2002 году компания продала 4200 серверов и 90 тыс. ПК под собственной торговой маркой.

Перегруппировка сил на ИТ-рынке в направлении создания крупных компаний является естественной и продиктована конкурентной борьбой, основанной на законах и закономерностях управления организациями. Например, такими как закон синергии, самосохранения, развития и информированности. Процесс монополизации рынка, хотя на нём и действует большое число мелких продавцов, продолжается. В 2003 году 90% рынка контролировалось несколькими компьютерными холдингами, которые отличают профессиональные команды, имеющие длительный опыт работы на ИТ- рынке. Поэтому при взвешенной политике топ - менеджеров этих холдингов и не допущении ими серьёзных ошибок, осуществить передел рынка в настоящее время задача не простая.

Участники холдингов рассчитывают в частности на синергетический эффект повышения конкурентоспособности как самих объединений, так и входящих в него компаний, за счёт большей привлекательности крупных структур для партнёров, заказчиков, финансовых институтов, фондового рынка и рынка труда.

Планировалось, что широкая диверсификация бизнеса должна повысить финансовую устойчивость и привести к заметному экономическому эффекту от оптимизации затрат и управления финансовыми ресурсами.

Холдинги делали ставку на существенное расширение информационного пространства, как внутреннего (обмен информацией и знаниями поможет в деле принятия стратегических решений), так и внешнего (благодаря своему весу холдинги смогут оказывать более серьёзное влияние на ИТ – рынок). В перспективе руководством рассматривается возможность того, что холдинги выйдут на фондовый рынок.

Рассмотрим ещё одного участника отечественного рынка ПК, компанию R-Style. Общая численность фирмы в 2001 г. – 647 чел., в 2003г. свыше 2000 чел. За 2001 год рост продаж компании в целом составил 51% [33].

Доли оборота по направлениям деятельности распределились следующим образом:

- системная интеграция 73% (из них Москва 55%, регионы 45%);

- розничная торговля 27% (из них Москва 65%, регионы 35%).

Среди восьми филиалов компании в 2001 году наилучшую динамику роста показали филиалы Нижнего Новгорода (66%) и Хабаровска (62%). Бизнес в регионах в 2001 году вырос на 53%.

В 2001 году фирма выполнила более 200 проектов в разных городах страны. Наиболее сложными из них были проекты по заказу МПС России (поставка компьютерных классов более чем в 470 школ и средних учебных заведений МПС, построение локальных вычислительных сетей в 45 средних учебных заведениях, сдача «под ключ» 60 специализированных учебных классов, поставка оборудования и монтаж ЛВС для библиотек 10 вузов МПС, поставка оборудования и проведение работ по созданию архива диагностической информации для сетей клинических больниц МПС) и Ростелекома (поставка и инсталляция серверов, рабочих станций, оргтехники, ПО и активного сетевого оборудования для создания информационной системы генеральной дирекции Ростелекома).

В 2002 году оборот компании увеличился, по сравнению с 2001 годом, на 26%. В 2001 году было собрано 73 000 ПК, в том числе 1500 серверов, а в 2002 году было собрано 92 141 ПК, в том числе 2010 серверов.

Основная часть бизнеса компании R-Style сосредоточена в Москве. Распределение по регионам, если их принять за 100%, выглядит следующим образом: Сибирь – 39%, Ростов – 22%, Дальний Восток – 15%, Нижний Новгород – 10%, Екатеринбург – 9%, Санкт-Петербург – 5%. R-Style уделяла большое внимание региональным рынкам. В 2003 году в составе группы появилась фирма R-Style Branches, которая занялась координацией деятельности самостоятельных компаний, входящих в R-Style и расположенных в Санкт-Петербурге, Нижнем Новгороде, Новосибирске, Екатеринбурге, Хабаровске, Владивостоке, Ростове-на-Дону, Брянске, а также представительств в Нижневартовске и Тюмени.

Пятой рассматриваемой компанией в нашем анализе будет центр электронного бизнеса «Дилайн» [4]. Структура центра в анализируемый период выглядела следующим образом:

- дистрибьюторская компания «Дилайн» (штат примерно 250 чел.);

- фирма «Диком», специализирующаяся на прямых поставках широкого ассортимента компьютерной техники корпоративным клиентам в Москве и Московской области (штат примерно 100 специалистов);

- производитель компьютерных систем DEPO Computers (штат 200 сотрудников);

- обслуживающие подразделения (склад, логистика, маркетинг, бухгалтерия и т.п.) 250 сотрудников.

По итогам работы компании «Дилайн» в первом квартале 2003 года оборот составил 55,94 млн. долл., во втором квартале 2003 года 70,46 млн. долл., в третьем квартале 91,6 млн. долл.

Оборот центра в 2003 году планировался на уровне 338 млн. долл. (120 млн. долл. из, которых это плановое значение оборота в четвёртом квартале 2003 года). Оборот центра в 2002 году составил 199 млн. долл.

Дистрибьюторская компания «Дилайн» на 2003 год насчитывала свыше 3500 активных дилеров более чем из 150 городов России. В 2003 году фирма «Диком» планировала произвести около 100 тыс. ПК, а в 2004 году этот показатель должен был составить 200 тыс. ПК.

В стратегию компании к 2005г. входило удвоение доли ИТ – рынка традиционных товаров (без ПО и услуг) до 20%.

Приведённые данные указывают на то, что на пять выше рассмотренных компаний в 2004 году приходилось продаж ПК, в натуральном выражении, от 900 тыс. до 1 млн. ПК. При этом места распределялись таким образом, что первое делили «Формоза» и «Аквариус», второе «Дилайн» и «Крафтвей», а третье место заняла компания «R-Style».

Авторы отмечают, что производственные мощности выше перечисленных пяти компаний на 2004-2005 гг. были способны собирать до 5 млн. ПК в год. При этом первое место занимала компания «Формоза», второе «Аквариус» и «Крафтвей» (при условии, что они выполнят модернизацию и расширение своих производств).

Отечественный рынок ноутбуков.

В кризисный период 2001-2002гг. мировой рынок ноутбуков оставался более активным по сравнению с рынком ПК. Рост рынка оказался на уровне 0,9%, что было связано с отсрочкой выполнения крупнейших проектов корпоративными клиентами. Тем не менее, продажи потребительских ноутбуков оказались устойчивыми.

По данным аналитической компании ITResearch российский рынок ноутбуков в 2003г. в натуральном выражении составил 312 тыс. шт. Среди наиболее активно действующих компаний дистрибьюторов на данном подсегменте ИТ-рынка, можно выделить OCS, RSI, Verysell, Марвел (таблица №5).

В 2003г. отечественные и зарубежные компании стали продвигать на российский рынок технологию Centrino. Первый ноутбук данного класса представила в марте 2003г. компания Rover Computers. На конец года количество моделей на базе Pentium M от различных производителей превысило 60% всего товарного предложения (однако цифры реальных продаж были более скромные).

Всего в течение 2003г. было продано около 48 тыс. ноутбуков на базе процессора Pentium M, что соответствует примерно 15% всего рынка ноутбуков.

Наиболее сильные позиции процессор Pentium M завоевал в престижном классе тонких и лёгких ноутбуков, где его доля по итогам годовых продаж составила 72%. Достаточно популярным этот процессор стал и в сегменте мини - ноутбуков.

В группу производителей добившихся наиболее высоких показателей продаж ноутбуков данного класса, входили Asustek, Hewlett-Packard, IBM, iRU, Rover Computes, Samsung. Заметными лидерами продаж ноутбуков на базе процессора Pentium M, являются компании Asustek, и Samsung.

Цена на ноутбуки данного класса в 2003г. упала почти на 250 долл., а её средневзвешенное значение по итогам продаж за год составило 1810 долл. При этом самые дорогие модели оказались у Toshiba, а самые недорогие у – iRU.

Отечественный рынок интеллектуальных карманных устройств (ИКУ).

Сотовые телефоны. В 2001 году происходил активный рост числа российских абонентов мобильных телефонов. Общий объём услуг связи в России в 2001 году составил 6,2 млрд. долл., на 37% превысив показатели 2000 года (4,52 млрд. долл.), а число сотовых абонентов за 2001 год, по данным консалтинговой компании J’Son & Partners, увеличилось на 131%.

В 2002 году отрасль продолжала развиваться с темпами прироста от 20% до 100% в год в зависимости от сегмента. По прогнозам компании «Сотовик», в ближайшие годы темп прироста не должен был заметно снизиться. По оценкам экспертов J’Son & Partners и ИАА «Сотовик», объёмы продаж сотовых телефонов в России за 2002 год должны были увеличиться почти в 2 раза и составить 12,5 млн. шт. Большой положительный прирост имели все крупные операторы сотовой связи. Прогнозировалось, что в 2003 году максимальными будут темпы роста рынков Уральского и Дальневосточного регионов и до конца 3 квартала 2003 года совокупные объёмы региональных рынков превысят объёмы рынков Москвы и Санкт-Петербурга.

Что касается числа абонентов, то, по состоянию на конец октября 2002 года, в России насчитывалось более 15,6 млн. абонентов сотовой связи всех стандартов. На конец 2002 года, по данным ИАА «Сотовик», число абонентов сотовой связи в России должно было превысить 17 млн., что соответствует преодолению 12% рубежа. В России по сотовым телефонам на начало 2003 года разговаривало примерно 10-12% российского населения. Эта цифра соответствует темпам распространения беспроводной телефонной связи в Восточной Европе, однако от более развитых капиталистических стран Россия по этому показателю отстаёт. Так, в Западной Европе этот вид связи освоили 70% жителей, в Японии – 55%, в США – 45%.

Карманные персональные компьютеры (КПК). Весь российский рынок КПК в 2001 году составлял 25-35 тыс. устройств, в 2002 году 40-50 тыс. устройств. Так, например при этом доля одного из участников этого подсегмента ИТ-рынка, компании «МакЦентр» в анализируемый период составляла на этапе дистрибуции 20-25%, а на стадии розничных и корпоративных продаж 8-10% [17].

В начале 2002 года структура рынка КПК была следующая, КПК на платформе Palm OS – 48%, КПК на платформе Windows CE – 27%, КПК на платформе EPOC – 25%.

К середине 2002 года структура изменилась и стала выглядеть следующим образом: КПК на платформе Palm OS – 44%, КПК на платформе Windows CE – 52%, КПК на платформе EPOC – 4%. Отметим, что в мире относительные продажи Palm были существенно выше чем в России.

Доли продаж внутри конкурирующих платформ выглядели следующим образом:

- КПК на базе Palm OS. За оригинальным Palm OS был 71% рынка данных устройств, доля КПК Sony Clie – 27%. На устройства Handspring и Handera приходится по 1% на каждую.

- КПК на базе Windows CE. Лидерами являются iPaq – 55%, Cassiopeia BE-300 – 32%, Wincent 320 с ОС Windows CE.NET – 5%, Jordana 720/728 – 2%, прочие – 6%.

Необходимо указать, что приведённые выше данные отражают развитие и продолжающееся формирование российского ИТ-рынка.

В заключении данной статьи на основании данных экспертно-аналитического центра «СК Пресс» и компании ITResearch авторами приводится сводная информация о российском компьютерном рынке.

В приводимых ниже таблицах отражается объём российского компьютерного рынка в натуральных и стоимостных показателях (таблица №6, №8) и средняя стоимость компьютера на отечественном рынке (таблица №7). Более пристального внимания заслуживает таблица №9, в которой представлены ведущие компании российского компьютерного рынка с разбивкой по сегментам (ПК, серверы, ноутбуки, ИКУ), выделение лидера рынка, ведущей пятёрки субъектов рынка и их доли на рынке.

Выводы:

1. Рынок информационных технологий в начале XXI века включал в себя не менее 35 подсегментов составляющих три основные сегмента: персональных компьютеров и периферийных устройств; программного обеспечения; ИТ-услуг;

2. Российский рынок ИТ формирующийся в новых рыночных условиях в рассматриваемый период показывал устойчивую динамику роста;

3. В рассматриваемый период производственные мощности пяти ведущих отечественных компаний позволяли собирать около 5 млн. компьютеров в год. Если воспользоваться этим значением для определения доли России на мировом рынке то получается, что например в 2000 году она была 3,57%, в 2001 году 3,72%, в 2002 году 3,69%. При этом если учитывать, что производственные мощности задействованы не на все 100%, что бывает, как правило, всегда в рыночных условиях, то реальная доля России на мировом рынке исходя из объёма продаж, а не производственных возможностей по сборке ПК будет на уровне 1%.

4. Приводимые в статье данные показывают, что производственные мощности компаний превосходят объёмы их продаж ПК на рынке. Этот факт свидетельствует о конкуренции и борьбе за рынок. Компании создают резервные мощности на случай увеличения спроса и сдерживания конкурентов.

5. Представленный материал статьи даёт основание сделать вывод о том, что производство компьютеров отечественными компаниями направлено на удовлетворение внутреннего рынка и не затрагивает зарубежные рынки. Это обстоятельство подчёркивает отсутствие влияния российских производителей ПК на мировой рынок. Данный вывод является следствием того, что производство ПК ведётся из иностранных комплектующих, что до предела ограничивает возможности самостоятельной политики отечественных компаний, как на внутреннем, так и на внешнем рынке информационных технологий.

6. Отдельные части российского рынка ИТ, например рассматриваемый подсегмент ПК может быть отмечен переходом на новую ступень развития. Это означает, что данный подсегмент прошёл первую стадию своего формирования и на нём наблюдается перегруппировка сил в сторону создания крупных компьютерных холдингов делящих рынок между собой. Такое «новое» направление развития на рынке ПК определяется конкуренцией и необходимостью со стороны компаний создания барьеров для новых участников.

Таким образом, можно указать, что контроль иностранных компаний за производством и поставками комплектующих на первом этапе развития отечественного рынка ПК позволил подчинить отечественных производителей ПК. На втором этапе развития рынка ПК появилась необходимость закрепить свои позиции на основе формирования холдингов поделивших российский рынок ПК между собой. Указанная тенденция охватывает пока не весь рынок ИТ, а только его части, но это обусловлено непропорциональностью их развития и в будущем все сегменты пройдут эти этапы.

Вопросам монополизации (слияниям и поглощениям) рыночных ниш и всего ИТ рынка, будут посвящены отдельные работы автора.

7. Рынок ИТ неизбежно несёт на себе отпечаток капиталистической системы, которая характеризуется стихийностью. Стихийность рынка ИТ проявляется в несоответствии производственных мощностей компаний объёму продаж и спросу. Так если рассмотреть производственные мощности производителей ПК в 2003 году, то по опубликованным данным получается, что заявленные мощности ведущих компаний были на уровне производства около 5 млн. компьютеров в год, в то время как объём продаж ПК составил по данным приведённым в таблице №8 3257,5 тыс. шт. Эти цифры ещё раз показывают, что в рыночных капиталистических условиях невозможно чётко и системно планировать работу разрозненных участников рыночных отношений.

8. Рынки ноутбуков и ИКУ в отмеченный период находились на начальном этапе развития и сопровождались бурным ростом и не играли существенной роли на российском рынке ИТ. Автор считает, что возможность рассмотрения сотовых телефонов в подсегменте ИКУ требует отдельного исследования. Основная причина этого в том, что рост использования сотовых аппаратов связан с распространением сотовой связи, которая не входит в состав рынка ИТ.

9. Формирующие рынок ИТ, рассмотренные подсегменты, ориентированы на рынок корпоративных проектов. Из этого можно сделать ключевой вывод об ориентации ИТ на развитие собственной промышленности, а в широком смысле всей российской экономики. Данные условия единственно возможные при которых будет достигнут максимальный уровень развития ИТ.

Список использованных источников:

1. «Аквариус» подводит итоги и делится планами, Елена Гореткина // PC WEEK/RE, №5, 17-23 февраля, 2004.

2. Будушее России на мировом ИТ – рынке, Андрей Колесов // PC WEEK/RE №19, 28 мая, 2002.

3. В планах «Аквариуса» - стать производителем компьютеров №1, Владимир Митин // PC WEEK/RE, №5, 18-24 февраля, 2003.

4. «Дилайн» стал триединым, Владимир Митин // PC WEEK/RE, №40, 2003.

5. Долгушев Д.С. Анализ состояния и развития рынка серверов в начале XXI-века, Экономика и предпринимательство, №11 (40) 2013, 503-508 с.

6. Долгушев Д.С. Исследование ключевых показателей и роли регионального фактора в работе ведущих компаний дистрибьюторов на российском рынке информационных технологий в 2000-2003 годах, Известия Сочинского Государственного Университета №1(29) – 2014, 63-67с.

7. Долгушев Д.С. Исследование российского рынка Интернета и составляющих его деловой и личной среды за период 2001-2003 гг., Экономика и предпринимательство, №12 ч.3 (41-3) 2013, 652-659 с.

8. Долгушев Д.С. Исследование российского рынка мониторов за период 2000-2003 года, Известия Сочинского Государственного Университета №1(29) – 2014, 55-62с.

9. Долгушев Д.С. Оценка состояния рынка персональных компьютеров в регионе – Восточная Европа, Средняя Азия, Африка за 2000-2002 года, Экономика и предпринимательство, №12 ч.1 (41-1) 2013, 187-192 с.

10. Долгушев Д.С. Российский вариант формирования и развития рынка информационных технологий, Экономика и предпринимательство, №8 (37) 2013, 636-640 с.

11. Инфокоммуникации России в 2001 году, Пётр Чачин // PC WEEK/RE, №11, 26 марта, 2002.

12. Инфокоммуникации России в 2002 году, Пётр Чачин // PC WEEK/RE, №9, 18 марта, 2003.

13. Инфокоммуникационный сектор страны в 2003 году, Пётр Чачин // PC WEEK/RE, №9, 16-22 марта, 2004.

14. Информатизация России, год 2002-й, Владимир Дрожжинов // PC WEEK/RE №2, 28января, 2003.

15. Информатизация России, год 2003-й, Владимир Дрожжинов // PC WEEK/RE №8, 9 марта, 2004.

16. Национальная конкуренция требует инвестиций, Алексей Максимов // PC WEEK/RE №32, 2 сентября, 2003.

17. Особенности российского рынка КПК, Владимир Митин // PC WEEK/RE, №41, 5 ноября, 2002.

18. Рынок информационных технологий в 2000-2002 годах (цифры, тенденции, анализ), Александр Прохоров, Николай Прохоров, с. – 8-22. // Компьютер Пресс №1, январь 2002.

19. Рынок информационных технологий в 2002-2003 годах (цифры, тенденции, прогнозы), Светлана Шляхтина, Александр Прохоров, с. – 8-15. // Компьютер Пресс №1, январь 2003.

20. Российский ИТ рынок в 1 квартале // PC WEEK/RE, №22, 17 июня, 2003.

21. Российский ИТ рынок во 2 квартале 2003 года // PC WEEK/RE, №34, 2003.

22. Российский ИТ рынок в 3 квартале 2003 года // PC WEEK/ RE, №46, 9-15 декабря, 2003.

23. Российский ИТ рынок в 2003 году // PC WEEK/RE, №10, 23 марта, 2004.

24. Российский ИТ-рынок растёт по всем направлениям, Елена Гореткина // PC WEEK/RE, №42, 12-18 ноября, 2002.

25. Состояние и тенденции развития рынка ИКТ в России, Владимир Дрожжинов, Александр Штрик // PC WEEK/RE №1, 20 января 2004.

26. Союз четырёх, Алексей Максимов // PC WEEK/RE, №21, 10 июня, 2003.

27. «Формоза» пожинает плоды реструктуризации, Владимир Митин // PC WEEK/RE, №9, 16-22 марта, 2004.

28. Centrino на российском рынке ноутбуков // PC WEEK/RE, №8, 9-15 марта, 2004.

29. IDC: а рынок всё растёт, Алексей Максимов // PC WEEK/RE, №25, 8 июля, 2003.

30. IDC – об ИТ и вертикальных рынках, Елена Гореткина // PC WEEK/RE, №37, 2003.

31. Kraftway расширяет техническую поддержку, Лев Левин // PC WEEK/RE, №6, 24 февраля – 1 марта, 2004.

32. RSI: ставка на российские регионы, Александр Чубуков // PC WEEK/RE, №39, 2003.

33. R-Style: итоги и перспективы // PC WEEK/RE, №13, 2002.