Елена, здравствуйте! В какой-то из статей вы предлагали скидывать свои данные для расчета. Хотелось бы воспользоваться данным предложением :) Буду очень благодарна!

У меня есть 2 кредита:

Сбербанк 240000 под 12,9% платить по 8211р

ОТП банк 207000 под 15,5% платежи по 5180р

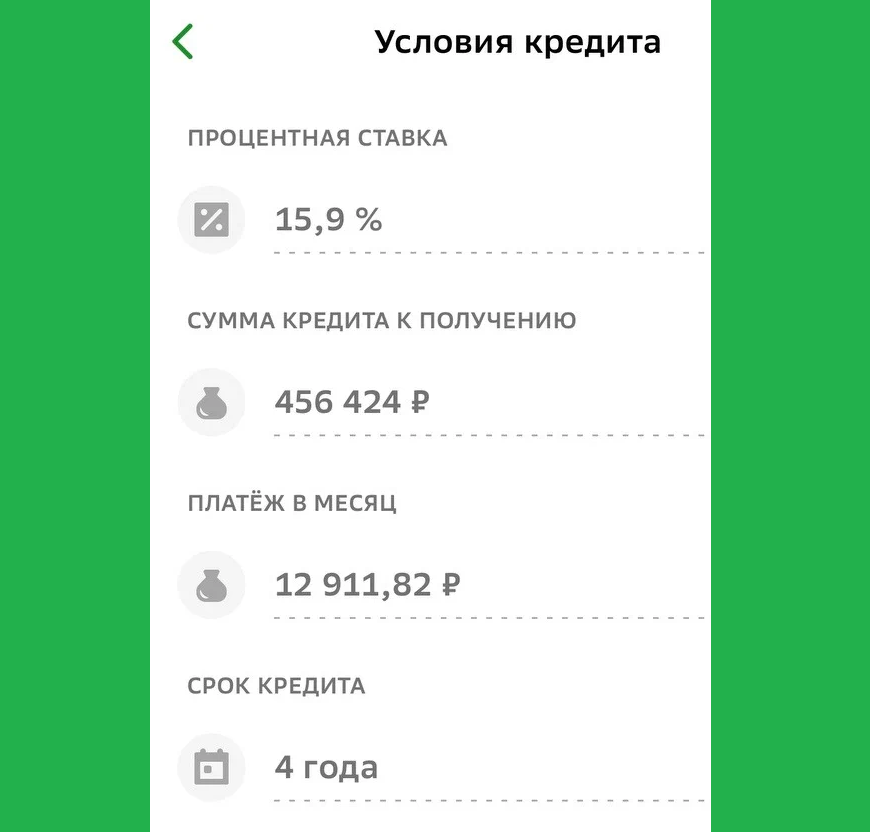

Сейчас мне одобрили рефинансирование по таким условиям, и честно говоря не понимаю что будет выгоднее:

Вот такое сообщение мне пришло в личку. И прежде чем я напишу свое мнение, представьте себя на месте этого заёмщика. Согласились бы вы на такое рефинансирование? Есть в нём выгода или нет?

Вообще, если ввести в строку поиска "что такое рефинансирование", то Гугл нам ответит вот что:

В рассматриваемой ситуации мне сразу бросилось в глаза то, что процентная ставка нового кредита (15,9%) больше каждого из двух первоначальных (15,5% и 12,9%). Поэтому экономии на переплате здесь нет и быть не может.

Я не беру в расчет сроки ни старых кредитов, ни нового, потому что: не сроки влияют на проценты, а годовая ставка. Но ниже я распишу все графики с учетом сроков, чтобы показать это более наглядно.

Затем я подумала: ну может быть заёмщик заинтересован в том, чтобы получить кредит с меньшими платежами? Может, тяжело платить, хочет уменьшить кредитную нагрузку...

Считаем:

5180 + 8211 = 13391. Это сумма, выплачиваемая на сегодняшний день заемщиком ежемесячно. Но через три года закончится кредит №1, и в бюджете высвободятся 8211 рублей. У заемщика будет выбор: тратить их по своему усмотрению (а на второй кредит останется всего 5180), или отправить в счет досрочного погашения кредита №2. Во втором случае срок кредита сократится с 56 месяцев до 42.

В предлагаемом же варианте рефинансирования будут только равные платежи в течение всего срока: 12912 рублей. Это всего на 479 рублей меньше, чем сегодняшние платежи! Предлагать такой кредит с целью облегчить нагрузку на бюджет - это выглядит, мягко говоря, издёвкой. Ясно же, что эта сумма погоды не сделает.

Ну и экономии на процентах, как я уже написала, тоже не получится. Сейчас я это посчитаю. Итак, берем кредит на 456424р со ставкой 15,9%. Платежи делаем те же, что и при изначальных кредитах: 13391р. Так объективнее. Сумма нового кредита больше, чем текущий долг, поэтому разницу (9424р) возвращаем вместе с платежом за первый месяц. Вот такой получится график платежей:

А вот так будет выглядеть погашение двух кредитов без рефинансирования:

Переплата = 44824,63 + 76514,62 = 121339,25

Разница - без малого 26 тысяч рублей, или два платежных месяца (43 вместо 45)!

Ну и как вам такое рефинансирование? Спасибо, но НЕТ.

На самом деле, перекредитование может быть очень удачным, и бояться этого совсем не нужно. Кому-то реально необходимо снизить кредитную нагрузку (уменьшить платежи на треть или вполовину), а кому-то - перестать выплачивать огромные проценты. Есть хорошие предложения от банков, а есть - не очень. Нужно подходить к вопросу с головой и не спешить с принятием решения.

Возможно, вам будет интересно почитать другие мои статьи про рефинансирование: