Информация, которую должен знать каждый, но ее не рассказывают даже в университете.

День добрый. Благодарю каждого из вас за саморазвитие и интерес к моему каналу.

Ссылку на первую статью положу здесь и сразу продолжим. Давайте погрузимся в материал немного глубже.

Вид платежа

Вида платежа всего два: аннуитетный и дифференцированный. С ним нужно определиться до заключения сделки.

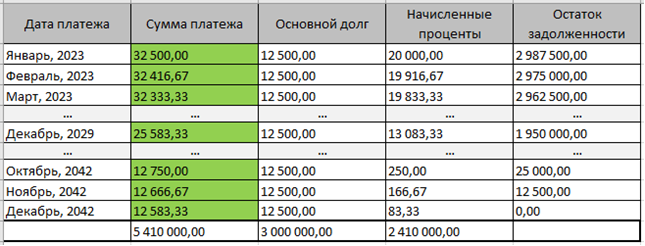

Дифференцированный. Сумма гашения основного долга каждый месяц одинакова. Проценты начисляются на остаток ссудной задолженности по указанной процентной ставке. Этот вид платежа не пользуется популярностью, т.к. не удобен клиенту. Почему? Потому, что платежи распределены во времени неравномерно, выглядит это так:

Аннуитетный. Во главе угла стоит сумма платежа, она каждый месяц одинакова. Внутри нее особым образом выстраиваются сумма основного долга и проценты:

Этот вид платежа клиенты любят за равномерный и предсказуемый платеж. Параметры кредитов на картинках выше одинаковые: 3 миллиона рублей на 20 лет под 8 процентов годовых, разница только в виде платежа.

Если вы были внимательны, то наверняка обратили внимание на итоговые суммы уплаченных процентов. И могли подумать, что дифференцированный платеж выгоднее аннуитетного. Это мнение ошибочно, т.к. для точного расчета требуется применение показателя NPV (чистая приведенная стоимость). Если вкратце, суть ее в том, что сегодня деньги стоят дороже, чем будут стоить через 7 и 20 лет, виной тому инфляция. При дифференцированном платеже заемщик действительно заплатит меньше в денежном выражении, но первые месяцы его платежи будут выше, в то время как деньги будут «стоить дороже».

Досрочное погашение

Самый магический раздел. Давайте посмотрим, что происходит при досрочном погашении. В среднем, ипотека в России погашается через 7 лет, от этого и оттолкнемся. Для наглядности рассмотрим идеальную ситуацию, в которой Главный Герой осуществлял платежи по графику, а через 7 лет решил погасить ипотеку досрочно. Пример возьмем тот же, 3 миллиона рублей на 20 лет под 8 процентов годовых.

Досрочное погашение при дифференцированном платеже. Через 7 лет Главный Герой заплатит остаток основного долга равный 1 950 000,00 рублей. Если объяснить простым языком, он использовал 1 050 000,00 рублей сроком на 7 лет с процентной ставкой 37%, переплата за семь лет 131% или 1 389 500,00 рублей.

Досрочное погашение при аннуитете. Через 7 лет Главному Герою придется заплатить остаток основного долга 2 428 984,27 рубля. Иными словами, он использовал 571 015,73 рубля сроком на 7 лет с процентной ставкой 51%, переплата за семь лет 268% или 1 536 813,26 рубля.

Любопытные показатели для безрискового кредита. Призываю не верить мне на слово, сверьтесь с калькулятором.

Как вы понимаете, в вышеописанных примерах я немного поманипулировал вашим вниманием. На самом деле банк не является антагонистом нашего Главного Героя на пути к изобильной жизни. Банк действительно предоставил ему 3 млн рублей, а он их взял, подписав кредитный договор и график платежей. Только вот по какой-то причине через 7 лет, оказавшись в самых благоприятных условиях, наш Главный Герой решил прийти в точку «0», досрочно погасив задолженность. И теперь у него нет ни активов, ни ипотеки (одного из самых дешевых инструментов привлечения денег). Люди поступают таким образом из-за страха или в рамках своей стратегии, мотивация у каждого своя. На этом оставим легкую недосказанность.

Подписка и лайк позволят другим людям прочесть эту статью и задуматься о важном. Не является индивидуальной инвестиционной рекомендацией.