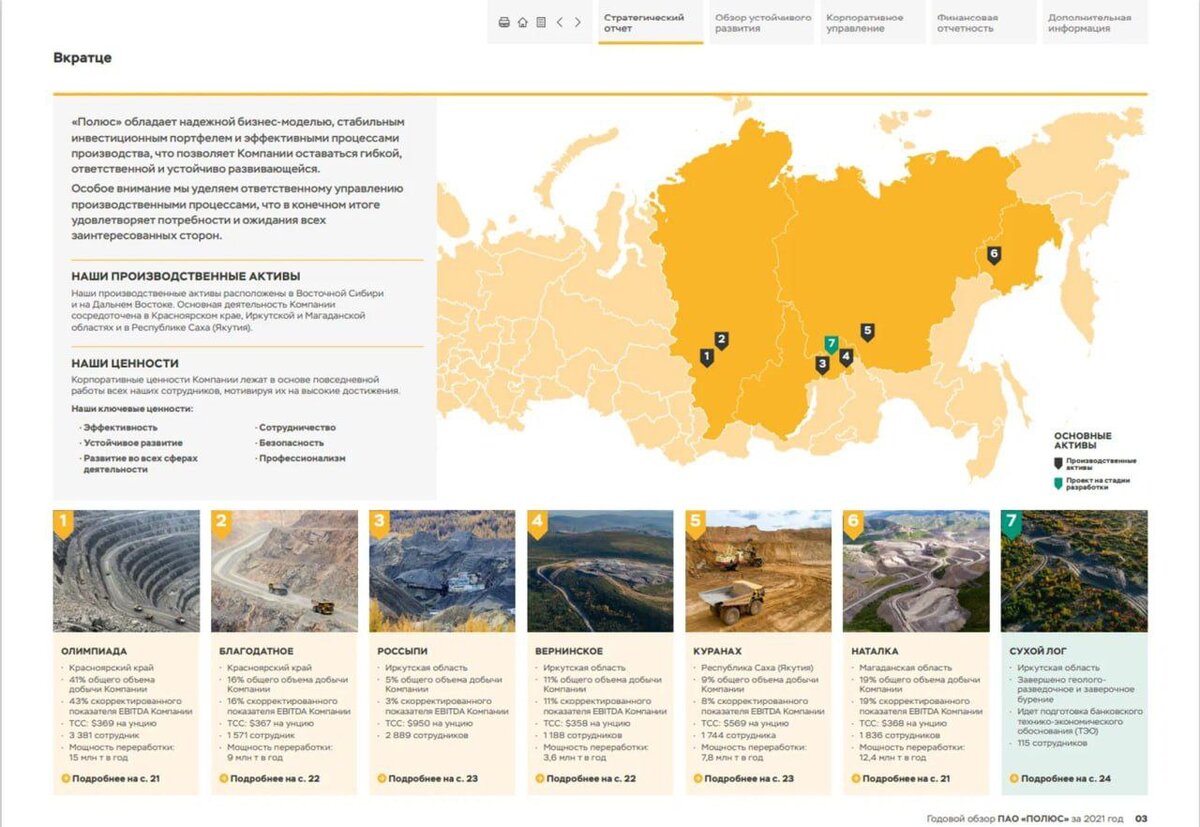

У Полюса есть 7 основных месторождений. Информацию по ним вы видите на картинке.

‼️Помимо этого 6 проектов находится у разработке, одним из которых является Сухой Лог. Это крупнейшее месторождение в мире. Полный ввод в эксплуатацию этого проекта увеличит выручку почти в 2 раза. Запуск планируется в 2026 году.

Главное преимущество Полюса перед конкурентами — себестоимость!

☝️Себестоимость унции золота для Полюса во втором квартале 2022 года составила 825$, в то время, как у Полиметалла это 1371$, а у Селигдара – 900$.

Чистая прибыль в первом полугодии 22 года составила 101 мдрд ₽, при прибыли за весь 21 год – 166 млрд 👍

В отличие от других золотодобытчиков, Полюс не пострадал от падения валюты, так как риски у компании захэджированы с помощью валютных свопов. Это позитивно скажется на фин. показателях компании в дальнейшем.

Долг в норме. 137 млрд при чистой прибыли за 21 год – 167 млрд, как мы с вами уже сказали.

От текущей цены P/E у Полюса выходит 6,7 пунктов (Цену акции 8400₽ делим на прибыль за 21 год 1250₽).

🛑 Дивиденды за второе полугодие 2021 Полюс решил не выплачивать и с того момента о дивах ни слова. Будем ждать информацию.

Важно понимать, что прибыль Полюса сильно зависит от цен на золото!

А они в свою очередь в рамках сырьевого цикла, который сейчас начинается (уже закладывается в цену золота понижение ставки ФРС), будут расти!

‼️ИТОГ, ВЫВОД:

👉 Развивающаяся компания с низкой себестоимостью производства, которая в отличие от конкурентов захэджировала риски и не потеряла деньги в 22 году.

👉 Учитывая перспективы компании, оценка по показателям адекватная.

👉 По мере понижения ставки ФРС, золото будет расти и Полюс будет зарабатывать больше.

Мне компания понравилась. На след. неделе начну добавлять лесенкой в долгосрочный портфель!

Подписывайтесь на мой канал и получайте грамотную аналитику и бесплатные торговые идеи на ежедневной основе👍