Всем привет!

Облигации являются для инвесторов инструментом гарантированной доходности, которая позволяет обеспечить постоянный денежный поток в условиях сокращения или отмены дивидендных выплат, а также может служить источником наличных на случай сильного падения рынка.

С 2023 года с отменой моратория на налог с прибыли вкладов привлекательность облигаций должна стать еще выше. Конечно, в первую очередь это будет касаться инвесторов с внушительными суммами, размещенными на вкладах или в облигациях, которые вынуждены будут платить теперь и налог с дохода от вкладов.

Как мы уже обсуждали ранее, облигации реагируют на изменение ключевой ставки Банка России и его инфляционные ожидания. Так, при повышении (или в ожидании повышения) ключевой ставки цена облигаций снижается, а их доходность за счет этого вырастает.

Прогноз по ключевой ставке

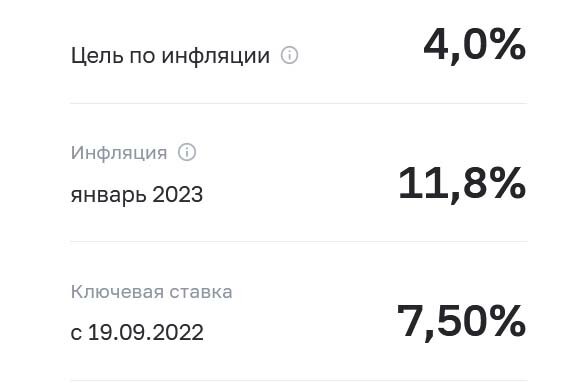

Давайте еще раз вспомним какие цели у Банка России - основная из декларируемых целей - таргетирование инфляции до уровня 4%.

На прошедшем на прошлой неделе заседании Банка России ключевая ставка осталась без изменений, однако ожидаемый средний уровень ключевой ставки в 2023 году был повышен с 6,5–8,5% до 7–9%. Это связано с тем, что Банк России видит развитие проинфляционных рисков и будет с ними бороться через повышение ставки.

Решение о изменении ключевой ставки может быть принято уже на ближайших заседаниях в марте-апреле, а рынок уже закладывает ее увеличение на 0,5%.

Важно понимать, что тому же Минфину не выгодна высокая ключевая ставка, так как она вынуждает проводить заимствования под более высокий процент. Более того, в СМИ проскакивала информация, что Минфин оказывает давление на ЦБ в этом вопросе, что в конечном счете несет в том числе и риск запаздалого реагирования на рост инфляции, как было в США.

Что касается долгосрочной картины, если мы посмотрим на прогноз Банка России, то он ожидает снижения инфляции к целевым значениям к 2025 году, а с ней и ключевой ставки. Но что, если инфляция будет развиваться по иному сценарию?

Давайте рассмотрим различные сценарии применительно к облигациям.

Ключевая ставка останется без изменений

Если в ближайшее время мы не увидим существенного роста инфляции месяц к месяцу, то Банк России вполне может придержать свое решение о увеличении ключевой ставки. В этом случае возможен разворот на рынке облигаций торгующихся с премией к коротким ОФЗ - в первую очередь корпоративных и длинных облигаций с постоянным купоном.

Текущие размещения достаточно надежных компаний второго-третьего эшелона проходят с купоном 10-13%, что сильно выше ключевой ставки и ставок по банковским депозитам.

Ключевая ставка будет снижаться в течение года

В случае реализации позитивного сценария с замедлением инфляции, ключевая ставка к концу года может снизится до 7% с потенциалом дальнейшего снижения. В этом случае основными выгодоприобретателями будут держатели длинных ОФЗ 26 кода, где будет наблюдаться сокращение премии к коротким выпускам и рост стоимости тела облигации.

Давайте в качестве примера взглянем на котировки ОФЗ 26230, которые были размещены летом 2019 года и с тех пор переживали как снижение ставки вполь до 2020 года (с ростом стоимости до 125%), так и ростом ставки до 20% в конце февраля 2022 года (с временным снижением стоимости ниже 50%). В настоящее время стоимость этой длинной облигации (с погашением в 2039 году) находится на уровнях апреля-мая 2022 года, когда ключевая ставка была выше 10%, но в тот период рынок закладывал дальнейшее снижение ставки.

Что произойдет с котировками этой бумаги, если будет понятно, что Банк России будет снижать ставку в будущем? Конечно она вырастет до 100% и выше. А это не менее 25% роста только на стоимости тела облигации. Разве не заманчиво?

Само собой со снижением ключевой ставки и пониманием, что прогноз по снижению ставки на 2024-2025 год реален будут расти в цене и корпоративные облигации, так как новые выпуски будут размещаться под более низкий купон.

Умеренное повышение ставки в течение года

В своем выступлении по итогам заседания Банка России Эльвира Набиуллина сообщила, что не исключает вариант временного повышения ставки для того, чтобы подавить спрос и снизить инфляцию. Важно понимать, что по мере снижения инфляции Банк России должен будет вернуться к снижению ключевой ставки, а это значит, что начнет реализовывать один из описанных выше сценариев.

При таком развитии сценария ОФЗ с постоянным купоном продолжат снижение, а лучше всего будут выглядеть короткие облигации с погашением в течение 1 года.

Как мы уже говорили, судя по изменению доходности дальних ОФЗ за последний месяц примерно на 0,5%, рынок пока закладывает именно этот сценарий.

Активное повышение ставки в течение года

Как видно из представленного прогноза Банка России, максимальная ставка в 2023 году прогнозируется на уровне 9% при развитии наиболее негативного сценария, когда инфляция активно растет и ее не получается подавить небольшим увеличением ставки.

Это наиболее негативный сценарий как для держателей акций, так и облигаций. При этом на данный момент эксперты не ожидают увеличение ключевой ставки выше 10%.

В этом случае лучшие результаты покажут облигации с плавающим купоном (ОФЗ-ПК) или индексируемые на размер инфляции с 3-месячной задержкой (ОФЗ-ИН).

Как снизить риски?

Мой подход в таких случая простой - я не готов брать на себя ответственность, что смогу угадать развитие ситуации, поэтому всегда иду путем диверсификации. Как вариант, возможным способом учесть все сценарии является формирования портфеля облигаций из разных выпусков, например:

25% - короткие корпоративные облигации с погашением в 2023-начале 2024 года

25% - корпоративные облигации второго-третьего эшелона с погашением через 2-3 года и купоном от 10,5%.

25% - длинные ОФЗ 26 кода

25% - ОФЗ-ПК

При этом, признаюсь честно, что ОФЗ-ПК я пока еще не покупал, так как надеюсь, что повышение ставки если и будет, то умеренное, а значит купонная доходность даже длинных ОФЗ, которая сейчас приближается к 10% будет достаточно приемлемой, чтобы компенсировать временный рост ключевой ставки. Другое дело, что продать такие облигации в период высокой ставки можно будет только с существенным дисконтом к стоимости приобретения и тут придется скорее всего с ними сидеть до момента снижения инфляции. Я все-таки надеюсь, что Банку России удастся сдержать рост инфляции и не допустить ее длительного роста. В случае же провала денежно-кредитной политики и перехода к неконтролируемому росту инфляции облигации (даже ОФЗ-ПК) будут проигрывать другим инструментам.

Надеюсь, что данная информация была вам полезна. Напишите в комментариях, какие облигации держите в портфеле вы и планируете ли увеличивать долю ОФЗ-ПК.

Не забудьте подписаться на канал и поставить лайк, если вы еще этого не сделали.