Люди любят рассказывать о своих успехах и, как правило, неохотно говорят о неудачах.

Часто встречаются рассказы на чём успешно удалось заработать. Однако, существует обратная сторона инвестирования, связанная с убытками.

Сегодня расскажу о вложениях, которые себя не оправдали. Это не говорит о том, что я жду момента, чтобы избавиться от них.

Компании фундаментально хорошие и по-своему интересны. Фиксировать убытки я не собираюсь, так как акции остаются, на мой взгляд, перспективными.

Материал не является инвестиционной рекомендацией!

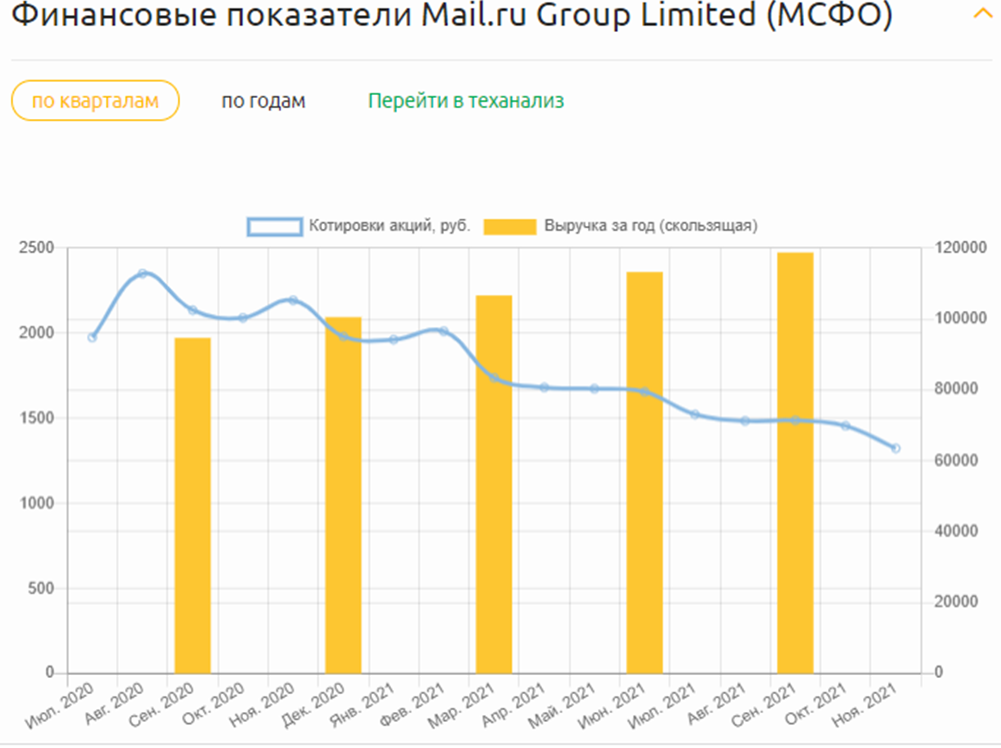

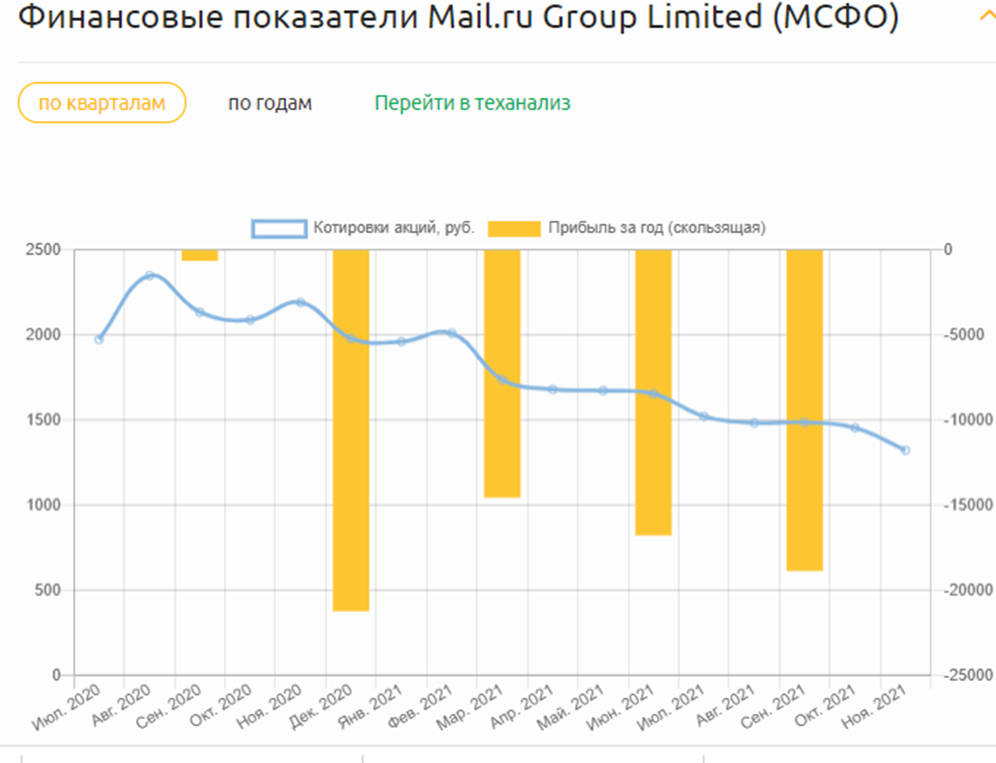

1. MAIL Group Limited. Или уже VK

Депозитарные расписки присутствуют в обоих портфелях:

- На ИИС куплены по 2126 рублей

- На брокерском средняя 1718 рублей

При цене закрытия 1324,4 рубля на 19.11.2021. Просадка:

- В первом портфеле 37,7%

- Во втором 22,9%

Почему не продаю:

Положительная динамика увеличения выручки и стоит понимать, что это долгосрочная идея с горизонтом от 5 лет. Идея с множеством стартапов, которые могут когда-нибудь тоже выйти на биржу...

Компания потеряла в капитализации за год более 40% и сейчас оценивается на уровне ниже 3 годовых выручек.

Текущие цены заманчивы, но я не тороплюсь докупать и жду положительной динамики роста прибыли. Возможно, если цена пойдёт ещё ниже, то начну постепенно усреднять позицию.

Куплены на ИИС со средней ценой 1,56 рубля за бумагу. Просадка составляет 15,3% по текущей рыночной цене в 1,32 рубля.

Эта идея мне всё больше начинает напоминать Газпром... Так как она никому не интересна. До поры до времени...

Компания долгое время остаётся одной из самых недооценённых на российском рынке. Он усердно её игнорирует. Возможно, причина в низких дивидендах.

Сегодня компания оценена в 266 миллиардов рублей, что гораздо ниже капитализации имеющихся долей публичных дочек.

Например, доли 80% от принадлежащей ей Ленэнерго и 67% ФСК ЕЭС составляют 63,8 млрд 182,5 млрд., а это около 246 млрд. Ещё есть доли в МРСК ЦП, МРСК Урала, Волги, ЦП, МОЭСК и т.д.

Разумеется продавать акции не собираюсь, так как идея долгосрочная и себя ещё не реализовала.

Недавно докупил несколько лотов, доведя долю до 4,3%.

Положительными драйверами могут стать переход на выплаты дивидендов в размере 50% от прибыли по МСФО и переоценка всей отрасли в целом.

Бумаги на ИИС были куплены по 863 рубля. При цене в 736,6 просадка 14,6%

В строительном секторе сейчас ситуация не радужная из-за растущей ставки ЦБ, подорожавшей стали и стройматериалов.

Двойная вилка: растут собственные издержки, а кредиты дорожают, с другой стороны дорожает ипотека.

Вдобавок, непонятна и непрозрачна дивидендная политика: закреплён ориентир не менее 20% от прибыли по МСФО, но заикались про переход 50%, а по факту платят 78 рублей.

Пока планирую продолжить держать дальше, но и причин для усреднений не вижу. Буду следить за ситуацией и финансовыми показателями.

А какие бумаги есть у Вас? Что думаете?