Мы уже с вами обсуждали, что чем раньше человек начинает инвестировать, тем больший капитал при меньших вложениях он сможет сформировать к своей пенсии.

Многие отказываются от инвестирования потому, что считают, что те свободные деньги, которые есть у них сейчас, не помогут сформировать значимый капитал, а потому в этой затее нет никакого смысла. Тем не менее, давайте все-таки посмотрим какую сумму можно накопить инвестируя, например, 3000 рублей в месяц. Я думаю, что в большинстве своем, у наших читателей такая сумма может найтись. Сразу договоримся, что инвестируем мы регулярно, пополняя свой брокерский счет, а прибыль он инвестирования не выводим, а реинвестируем.

Реинвестирование — это повторное вложение прибыли, полученной от ранее сделанных инвестиций.

Конечно немаловажную роль в результате инвестирования играет ее доходность. Давайте предположим, что в одном случае нам удается ежегодно получать в среднем 6% годовых, а в другом - 10%.

Как вы видите, на длительном горизонте инвестирования даже из сравнительно небольшой суммы при регулярном походе можно накопить 3 млн. рублей (при доходности 6% годовых) и 6 млн. рублей (при доходности 10% годовых).

Кто-то скажет: "И ради этого я должен каждый месяц отдавать 3000 рублей, которые я бы мог потратить на себя?". Но давайте посмотрим на это с другой стороны. А что у вас будет, если вы не будете инвестировать даже эти 3000 рублей? Ноль!

А теперь задайте себе вопрос: "Что лучше - ноль или 6 млн. рублей через 30 лет, когда я решу выйти на пенсию?"

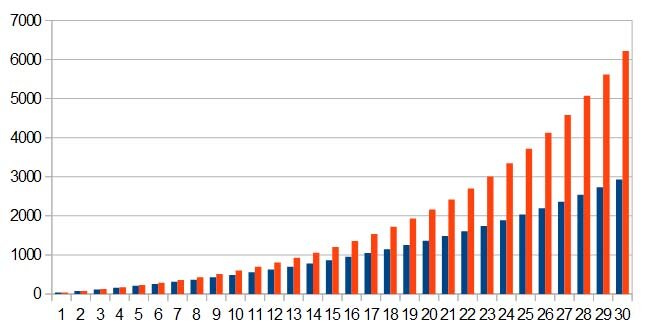

А давайте посмотрим, что будет, если вы будете на каждый четвертый год увеличивать свои ежемесячные вложения на 1 тысячу рублей. Тогда к 22 году вы достигните суммы ежемесячных отчислений в 10 тысяч рублей и после этого не станете ее увеличивать. В качестве доходности давайте возьмем среднюю между ранее рассмотренными доходностями - 8% годовых.

Итого, начав постепенно увеличивать свои отчисления на инвестиции вы в конечном итоге получаете на выходе в 2 раза большую сумму.

Хочу обратить внимание, что приведенные в статье примеры являются упрощенными, т.к. предполагают стабильную доходность на всем отрезке инвестирования, что возможно только для инструментов с фиксированной доходностью. Важно также понимать, что доходность инвестирования зависит от степени риска, а высокорисковые активы, такие как акции, могут как расти в цене, так и падать.

Я надеюсь, что данная статья оказалась для вас полезной. Поделитесь в комментариях начали ли вы инвестировать и какую сумму вы на это выделяете.