На ближайшей неделе нас ждет IPOКрасного и Белого и самое время взглянуть на цифры.

Если вам интересна эта тема, жду реакции - ставим лайк)

Mercury Retail управляет сетью компактных магазинов двух сильнейших брендов сегмента — «Красное&Белое» и «Бристоль».

Особенности бизнеса:

(i) новый уровень удобства: компактные магазины (средняя торговая площадь — 75 кв. м) с единообразным форматом в рамках каждого бренда позволяют совершать покупки быстро (среднее время на покупку и обслуживание в магазине — менее 2 минут) и расположены вблизи от дома каждого покупателя (около 5 минут ходьбы или 100 м);

(ii) наиболее релевантный ассортимент для ежедневных покупок (около 1 500 товарных позиций в магазинах «Красное&Белое» и 1 750 товарных позиций в магазинах «Бристоль»);

(iii) стратегия лучших цен на все продукты, каждый день и в каждом регионе.

(iii)

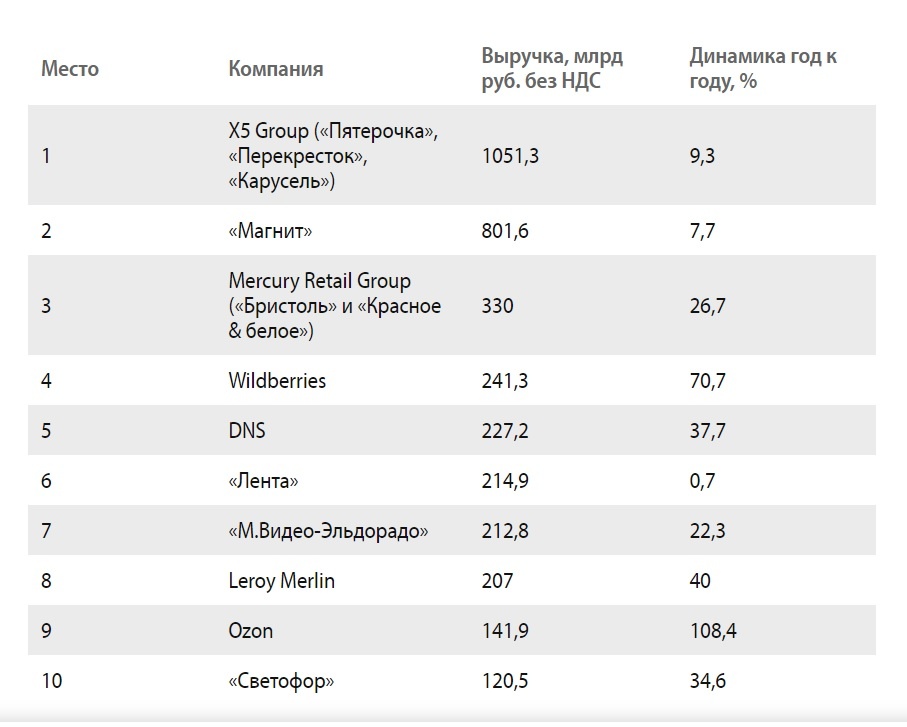

Два бренда Mercury Retail, «Красное&Белое» и «Бристоль», первыми в России стали развивать формат «ultraconvenience» в конце 2000-х годов. По оценкам GfK, сегодня на долю Mercury Retail приходится 43% сегмента «ultra-convenience» российского продуктового ритейла. На 30 июня 2021 года Mercury Retail занимает третье место на российском рынке продуктового ритейла. По итогам 6 мес выручка компании составила 330 млрд без НДС, Первое место за Х5 с выручкой в 1051,3 млрд руб.

в первом полугодии 2021 года Mercury Retail увеличила выручку на 26,5%. Выручка Х5 за этот период выросла на 9,5%, "Магнита" - на 7,7. Выручка "Ленты" повысилась на 0,7%. По итогам полугодия на долю Mercury Retail приходилось 4,6% российского рынка продовольственного ритейла (доля Х5 составляла 13%, "Магнита" - 10,5%, а доля "Ленты" - 2,6%).

Ultra-convenience - "усовершенствованный" формат "компактных" магазинов "у дома", который предполагает шаговую доступность (целевые показатели - менее 5 минут ходьбы и 100 метров до ближайшего магазина от покупателя), быстрое обслуживание (среднее время на совершение покупки менее 2 минут), оптимальный для повседневных покупок ассортимент и низкие цены.

Компания не считает своими прямыми конкурентами ни лидеров рынка - X5 Retail Group и "Магнит", развивающих формат магазинов "у дома", ни тем более сети алкомаркетов.

Mercury Retail лидер ultra-convenience: компания занимает 43% этого сегмента, на втором месте ВкусВилл с долей в 6,8%. При этом нужно отметить, что Вкусвилл, ориентирован на «эко»-продукцию и более высокий ценовой сегмент, поэтому вряд ли потеснит лидерство Mercury.

Под управлением Mercury Retail находится более 14 000 магазинов брендов «Красное&Белое» и «Бристоль» в 68 из 85 регионов России. Общая торговая площадь магазинов на 30 июня 2021 года составила более 1 млн кв. м.

В III квартале продажи сопоставимых (LfL) магазинов Mercury Retail увеличились примерно на 14% (финансовые показатели за июль-сентябрь компания еще не раскрывала). LfL-продажи Х5 выросли на 4,8%, "Магнита" - на 8,6%.

1. Компания размещает 10% своих акций

Предложение состоит из размещения компанией Mercury Retail Group Limited до 200 000 000 ГДР, каждая из которых удостоверяет право на одну обыкновенную акцию Mercury Retail Holding PLC. Исходя из Ценового диапазона предложения, это предполагает приблизительный размер Предложения от 1,2 млрд долларов США до 1,3 млрд долларов США.

Предполагается, что после IPO Кесаев снизит долю с 37,25% до 33,52%, Кациев - с 7,69% до 6,92%, сообщается в проспекте к IPO Mercury Retail Group. Доля Студенникова сократится до 40,5% с 45% в настоящее время (еще 4% принадлежат члену его семьи, соответственно, его доля составит 3,6%).

Данное IPO представляет типичный вариант «окэшивания» действующих акционеров, когда владельцы хотят частично монетизировать свои вложения в бизнес. Данный подход типичен для большинства российских IPO.

2. Где размещаются

Основный выпуск будет проходит в США, в России будут торговаться ГДР. Ожидается, что публичные торги ГДР на Московской бирже при условии их размещения начнутся приблизительно 10 ноября 2021 года под тикером MRHL.

3. Кто участвует

В качестве Совместных глобальных координаторов и Совместных букраннеров в рамках

Предложения выступают BofA Securities, J.P. Morgan, SberCIB и «ВТБ Капитал».

В качестве Совместных букраннеров также выступают Газпромбанк и Renaissance Capital

4. Дивиденды

В соответствии с действующей политикой, Группа планирует выплачивать дивиденды ежеквартально и будет стремиться к уровню выплаты не менее 50% чистой прибыли по МСФО за соответствующий период.

CAPEX у компании небольшой, всего 1% от выручки. То есть, компании удается успешно расти без значительных затрат и роста долга. Чистый долг не превышает 0,4 от EBITDA.

Выводы:

Планы у Mercury большие. Она хочет вырасти в 2 раза в ближайшие 3-4 года. Например, в 2022 году запланировано открытие 2500 новых магазинов. А дальше компания собирается открывать по 3000 магазинов в год. При этом поддерживать высокую рентабельность, наращивать LFL продажи на 10% ежегодно. Аналитическое агентство в области потребительских товаров GFK рисует очень хорошие перспективы. По его мнению, рынок ultra-convenience ритейла в России вырастет в 3 раза к концу 2025 года. А его доля на общем рынке продуктового ритейла увеличится с 10% до 23%.

Поскольку компания торгует алкоголем. она в фокусе внимания регулирующих органов. Например, в России запрещена онлайн-торговля алкоголем, а это блокирует для компании один из главных потенциальных каналов сбыта. При этом размер сети позволяет сделать вывод, что в ходе обсуждения новых законов ее мнение будут учитывать.

Сильные стороны: растущие показатели, рентабельность выше чем у конкурентов, работа в быстрорастущем сегменте рынка. Слабые стороны: нет онлайн-продаж, диверсификация бизнеса слабая – все магазины одного формата. Возможности: увеличение доли рынка за счет более высоких темпов роста, чем у конкурентов. Ну и риски: высокая конкуренция в секторе и госрегулирование в торговле алкоголем и табаком. При этом мы помним, что конкуренция в ритейле в целом высока, а вот в сегменте ultra-convenience её пока почти нет.

По мультипликаторам: p/e =24-26; X5 = 17,7 ; Магнит 16,2

EV/EBITDA 13; x5 = 3,42 ; Магнит 6,22

По текущим мультипликаторам дорого, при этом по прогнозным показателям к концу годы все должны снижаться.

По долгам: 0,4; x5 = 1 ; Магнит 1,1

Размещение скорее всего будет по нижнему диапазону. Компания дороже среднеотраслевых показателей на 40% . При этом и темпы планируемого роста выше среднерыночных.

Планируете участовать?