В этой статье я хочу разобрать компанию, которая в ближайшем будущем станет бенефициаром перехода с традиционной на зеленую энергетику.

Дисклеймер

Данная статья не является индивидуальной инвестиционной рекомендацией, финансовые инструменты и операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).

Краткий обзор

Публичное акционерное общество горно-металлургическая компания «Норникель» – российская компания, являющаяся одним из крупнейших в мире производителей палладия, никеля, платины и меди. «Норникель» также занимается производством кобальта, родия, серебра, золота, иридия, рутения, селена, теллура и серы. Основными направлениями деятельности компании являются геологоразведка, добыча и переработка полезных ископаемых, производство и реализация цветных и драгоценных металлов.

Ресурсная база

«Норникель» обладает одной из самых больших минерально-сырьевых баз в мире, доказанные запасы сырья — 743 т. руды в которых содержится:

Ni — 6,5 млн. т.;

Сu — 11,6 млн. т.;

Металлы платиновой группы–118 млн. тр. ун.

В свою очередь оцененные и выявленные запасы сырья — 2019 т. руды в которых содержится:

Ni — 13,8 млн. т.;

Сu — 23,0 млн. т.;

Металлы платиновой группы — 258 млн. тр. ун.

При условии сохранения текущего уровня добычи, компания оценивает обеспеченность ресурсами более чем на 75 лет.

Производственный процесс

В упрощенном виде производственный процесс выглядит следующим образом: в шахтах добывается руда с различным содержанием никеля, меди, металлов платиновой группы. Добытая руда, после извлечения, отправляется на обогатительную фабрику, где производится ее измельчение и флотация, в результате получается рудный концентрат. Рудный концентрат с обогатительной фабрики поступает на металлургический завод где производится выплавка металла. Процесс выплавки делится на пирометаллургическую (горячую) и гидрометаллургической (холодную) стадий. В горячем цеху в процессе плавки металл очищается от примесей. В холодном цеху в результате электролитического рафинирования производится разделение металлов. Очищенные и разделенные металлы являются конечным продуктом производства.

Полученный в результате рафинирования шлам, содержащий драгоценные металлы, отправляют на дальнейшую переработку.

Активы компании

Производственные активы компании составляют 9 рудников, 4 обогатительные фабрики, 3 металлургических завода, территориально расположенные в трех странах: России, Финляндии и Южно-Африканской республике (ЮАР). Подразделения компании являются вертикально-интегрированными горно-металлургическими производствами.

Активы компании выделены в три дивизиона:

- Норильский;

- Кольский;

- Забайкальский.

В ЮАР компании принадлежит 50% месторождения Nkomati, в данный момент актив переведен на консервацию с последующим закрытием шахт.

Так же компания имеет вспомогательные активы такие как:

- Транспортные предприятия;

- Энергетические предприятия;

- Глобально сбытовая сеть в России, Китае, США, Швейцарии;

- Институт «Гипроникель».

Обзор рынка компании

Компания реализует свою продукцию на различных рынках по долгосрочным контрактам, что позволяет диверсифицировать риски волатильности их стоимости. Корзина металлов компании «Норникель» торгуются на Лондонской бирже металлов (LME) и Шанхайской фьючерсной бирже (SHFE) по срочным контрактам. Главными потребителями продукции являются сектора производителей:

- Электромобильных аккумуляторов;

- Сплавов и спецсталей;

- Гальванопокрытий.

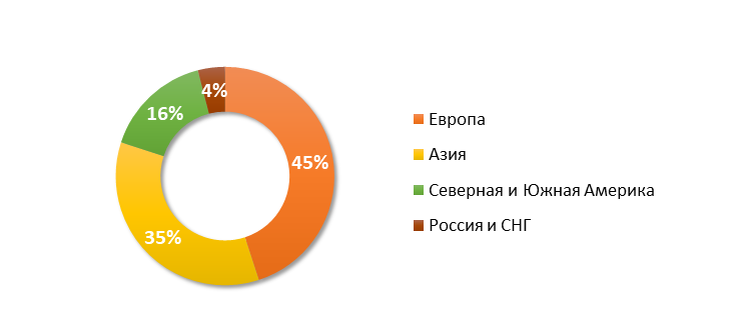

Структура поставок продукции по регионам:

Динамика стоимости металлов имеющих существенную долю в выручке компании:

Никель (Ni)

Компания занимает 1 место в мире по производству высокосортного никеля и 2 место по производству первичного никеля. «Норникель» производит 22 % всего высокосортного и 9 % первичного никеля в мире.

Высокосортный никель используется при изготовлении аккумуляторов в связи с чем компания может стать бенефициаром всемирного перехода на электрокары и возобновляемые источники энергии. Дополнительным драйвером для будущего роста цен на никель могут стать переход с Li-on аккумуляторов на никель-металлгидридные (Ni-MH) аккумуляторы.

На сегодняшний день структура потребления никеля по отраслям выглядит так:

Главными потребителями никеля на сегодняшний день являются строители, но исходя из экологической повестки в мире, в будущем, можно ожидать роста спроса на никель.

Медь (Сu)

Компания занимает 11 место в мире по производству меди (2% от общемирового производства). Драйвером роста потребления меди также является переход на ВИЭ и электрокары. Отраслевая структура потребления рафинированной меди:

Палладий (Pd)

Компания является крупнейшим производителем палладия в мире (44% общемирового производства). Цены на данный метал в связи с нехваткой на спотовом рынке показывают постоянный рост. Драйвером роста цен на палладий являются ужесточаемые во всем мире экологические требования к катализаторам выхлопных систем в автомобилях на ДВС. Отраслевая структура потребления палладия:

Платина (Pt)

«Норникель» занимает 3 место в мире по производству платины (15% от общемирового производства). На рынке платины в данный момент наблюдается падение спроса, из за уменьшения продаж ювелирных изделий в КНР.

Структура выручки

Структура выручки компании от реализации металлов:

По структуре выручки видно, что операционные результаты компании в основном зависят от цен на никель, медь и палладий.

Динамика производственных показателей

Как видно на представленной диаграмме существенного роста производства год к году не происходит. Менеджмент компании дает крайне консервативный прогноз по росту производственных показателей. По заявлениям менеджеров компании к 2030 году прирост добычи никеля и меди составит 20-30%, платины и палладия 40-50%. Исходя из чего можно сделать вывод, что существенного увеличения производства металлов в ближайшей перспективе не предвидится и выручка компании будет непосредственно зависеть от цены на металлы.

Структура капитала

Главными акционерами ПАО ГМК «Норникель» являются: президент компании «Норникель» Владимир Потанин, через кипрскую компанию Olderfrey Holdings Ltd и контролирующий акционер компании «ЭН+ ГРУП» Олег Дерипаска.

Акции компании торгуются на московской бирже с free float 38%.

Оценка компании

Оценка стоимости компании по мультипликаторам

P/E = 6,3

«Норникель» оценивается рынком чуть больше, чем в 6 годовых чистых прибылей, что является весьма низкой оценкой по сектору, учитывая ее лидирующие позиции на рынке (конкуренты Anglo American — 18,44; Vale S.A. — 3,51; BHP Billiton Ltd —16,21; Rio Tinto Ltd — 12,97).

P/S = 2,55

Капитализация компании составляет 2,5 годовые выручки.

P/BV = 11,53

Компания оценена больше стоимости чистых активов в 11,5 раз.

EV/EBITDA = 4,59

Инвестиции в компанию, при сохранении динамики производственных показателей за 2021 год, окупятся примерно за 4,5 года.

ROA = 40,9 %

ROE = 189,2 %

У компании феноменальные значения рентабельности активов и капитала. Несмотря на мультипликаторы, присущие IT отрасли, важно понимать, что они обусловлены в основном ростом стоимости производимых металлов.

По мультипликаторам «Норникель» выглядит привлекательным бизнесом для долгосрочных инвестиций, с точки зрения стоимостного инвестирования.

Оценка по DCF модели

На момент произведения расчетов котировки акций компании были на уровне 22000руб.

Расчеты роста производственных показателей согласно прогнозам менеджмента компании:

Расчеты роста выручки и FCF в млрд. р.:

Свободный денежный поток был занижен, в связи с планами по увеличению CAPEX-а в 2022-2025 гг.

В качестве расчета ставки дисконтирования использовался WACC (в качестве безрисковой доходности принята доходность 10-х ОФЗ (8%), в качестве доходности рынка использовано среднегодовое значение MCFTRR в 15,16%. Полученная в результате расчетов ставка дисконтирования составила 10,95%.

Терминальная стоимость компании рассчитана по формуле перпетуитета с ежегодным ростом.

Полученное значение справедливой стоимости акций компании, при условии крайне консервативной оценки, составляет 25385 руб., что говорит о недооценке акций рынком. Апсайд к текущим котировкам составляет 16%.

Дивиденды

Действующая дивидендная политика предполагает выплаты дивидендов в размере 60% EBITDA, при условии соотношения Net debt/EBITDA<1,8 и 30% EBITDA, при условии соотношения Net debt/EBITDA>2,2 на конец года. Текущее акционерное соглашение по дивидендной политике действует до 1 января 2023 года.

Риском для акционеров является переход к выплатам дивидендов исходя из свободного денежного потока.

Для миноритарев важен тот факт, что один из крупных акционеров компании, Олег Дерипаска, заинтересован в выплате максимального размера дивидендов, что дает основание в дальнейшем считать «Норникель» высокодоходной дивидендной историей.

Итог

При условии принятия инвестором рисков связанных с возможной коррекцией цен на производимые компанией металлы, будущим увеличением CAPEX-а, недавними экологическими и производственными авариями, «Норникель» является хорошей долгосрочной инвестицией. Понятный, высокомаржинальный бизнес, который может стать бенефициаром перехода на зеленые технологии. Со одной стороны ужесточение экологических требований предъявляемых к автомобилям на ДВС создает спрос на палладий и платину для катализаторов выхлопных систем, с другой для производства электрокаров, накопителей энергии и элементов инфраструктуры для ВИЭ требуется много меди и никеля. В связи с чем на всех этапах перехода к зеленой энергетике продукция компании будет востребована на рынке.

#инвестиции #фондовый рынок #фундаментальный анализ #финансы