Последний глобальный обзор по портфелю я делал 05.05.21 - было это тут, можете ознакомиться. И сначала планировал сделать следующий обзор в декабре, но вы спрашиваете о том, что изменилось, так что внеочередной и внеплановый обзор по портфелю. Заодно может сам переосмыслю ситуацию.

Общая структура портфеля

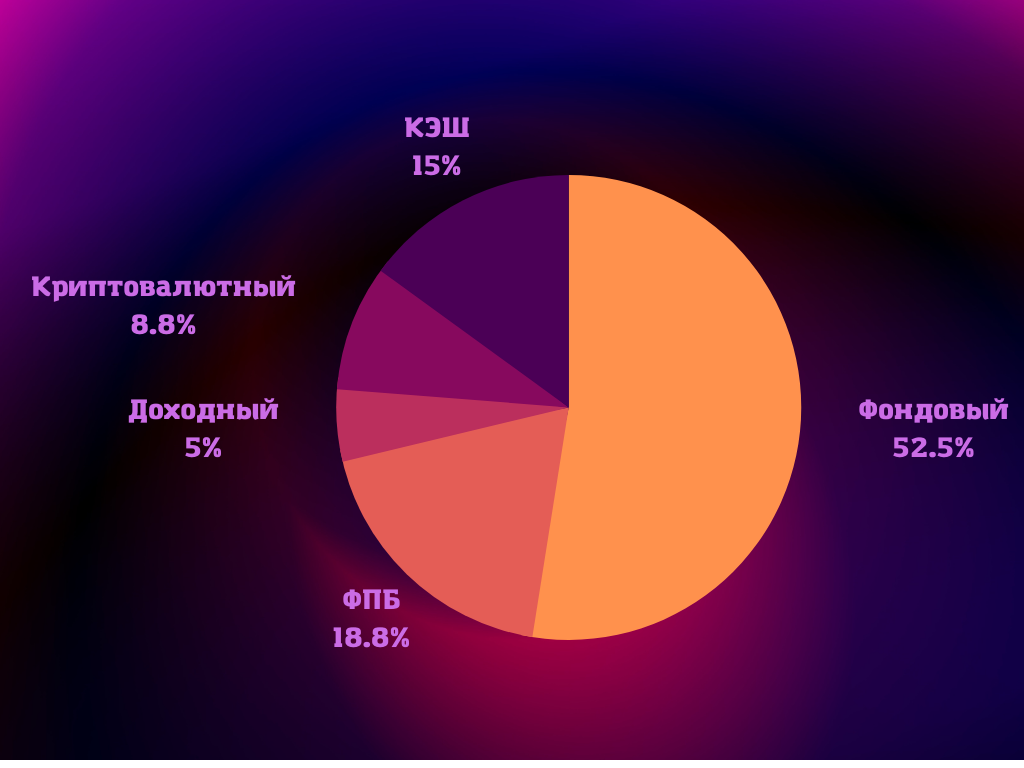

Итак, на данный момент финансы распределены следующим образом:

- В акциях (фондовый портфель) 52,5% капитала.

Об этом подробнее ниже.

- В портфеле "Доходный" 5%.

Недавно получил первые выплаты по облигациям, добавил свободные деньги из кэша и докупил те же самые активы. О данном портфеле подробно говорил вот тут (кликайте, если не видели). Повторяться не вижу смысла.

- В криптопортфеле 8,8%.

Вот тут я лажанулся - после продажи спекулятивной части биткоина почему-то считал, что доля вечной части снизилась ниже 1%, но на проверку она оказалась значительно больше. К тому же я недавно провернул одну спекулятивную сделку и за её счёт увеличил количество Ethereum, но об этом расскажу через пару дней.

- КЭШ на усреднения и выкуп дешевеющих активов, преимущественно акций, 15%.

Тут отмечу, что с момента последнего обзора я пристроил в активы часть кэша, около 5% - в основном выкупал сильные просадки в отдельных активах в последние 1-2 месяца. На этот счёт у меня есть мысли, которые ниже опишу.

Но также процентное соотношение кэша относительно портфеля изменилось в меньшую сторону за счёт прироста в активах - докупал на дивиденды и за счёт еженедельного пополнения счёта на 10-20% от активного дохода + было несколько крупных разовых пополнений.

Если соотносить кэш только с фондовым портфелем, для которого он и предназначен, то свободная сумма составляет 31%.

- ФПБ (финансовая подушка безопасности) - 18,8%. Сказалась валютная переоценка, поскольку подушка у меня преимущественно в ₽/€/$ и немного в ¥. Также делал довнесения.

Фондовый портфель

Ну а теперь о портфеле с акциями.

В фондовом портфеле сейчас 43 актива (в мае было 29), 2 из которых, по моему мнению, лучше не освещать.

Из тех, что были на момент прошлого обзора и выбыли из портфеля - Baozun, Momo и China Life Insurance. Все сделки закрыл в плюс и переложился в дивидендные акции.

Причину описывал в Telegram-канале и, в целом, она видна и сейчас - у портфеля сильный перекос в пользу компаний роста и большая доля китайских эмитентов. Только "Баба" и "Байда" - 13,8% от всего портфеля.

Из российских компаний появились - Норникель, United Medical Group (EMC), Детский мир и X5 Retail.

- Доли увеличивал во всех российских компаниях, за исключением - НЛМК и Лукойл. В НЛМК не успел существенно нарастить до сильного роста, доля Лукойла выросла на 70% и теперь в диапазоне +50-70%, опять же, наращивать не хочу.

На временном отрезке с мая по ноябрь набирал некоторые компании, вроде Татнефть, и продавал с прибылью. Также активно набирал доли, а затем немного сократил Новатэк с прибылью больше 100%, распродал всю долю в Казатомпром с прибылью около 65%, немного сократил Алроса с прибылью около 12-15%.

Чтобы вы не подумали, были и убыточные сделки. В частности, с убытком процентов в 60% продал Tal, а также около 20% потерял в AMSL. Из фонда на серебро переложился в Pan American Silver и, в целом, там уже этот убыток по серебру закрыл.

Что касается зарубежных акций, то наращивал доли во всех компаниях.

На данный момент из новых: FTC Solar, II-VI, First Solar, Pan American Silver, HP, Vale и Cognyte Software. Обзоры делал также на каждую компанию, кроме последней.

По секторам ситуация выглядит более сбалансированно, чем в прошлый раз:

Ну и самое, на мой взгляд, важное - капитализация всего портфеля:

Тут даже для меня откровением стало, что фондовый портфель вырос в два раза (не в смысле прироста стоимости, а с точки зрения увеличения количества активов).

Я честно держал слово (перед самим собой) и закидывал в портфель все свободные деньги. Но думал, что прирост составит около 15-20% (с учётом вливания части кэша - 30-40%), а не 80%.

- В общем, регулярные довнесения, дивиденды и сложный процент играют на стороне терпеливого. Да и кэш весьма кстати пришёлся.

На мой взгляд, именно этот показатель - прирост активов в портфеле - является основополагающим для инвестора, находящегося в активной фазе накопления капитала. А не доходность выше индекса или вечно зелёный портфель. Эти две вещи - игра в перегонки с рынком и стремление ловить растущие бумаги - ничего фундаментально не меняют. А стабильный прирост в активах даёт финансовую свободу. Лично у меня нет никакого желания променять свободу на игры в самоутверждение.

Также, я писал прежде о целях в инвестициях - о необходимости их себе ставить и о тех, которые поставил лично перед собой.

Так вот, по итогам этого года у меня получается пассивный дивидендный доход равный расходам семьи за 1 месяц. При том, что половина фондового портфеля находится в акциях роста, которые не выплачивают дивиденды, а часть дивидендных акций я активно нарастил буквально 1-2 недели назад (например, МТС, НорНикель, IBM и Intel) и по данным компаниям получу основную дивидендную отдачу только в следующем году.

То есть по итогам следующего года ожидаю доходность минимум на уровне 2 ежемесячных расходов уже за счёт тех активов, что есть в портфеле, но скорее всего будет выше.

Мир дикого рынка

А вот сейчас самое сложное - постараться структурированно и коротко передать всё, что я думаю о ситуации на рынке.

Возвращаясь к причинам, по которым я значительно нарастил доли во многих компаниях (и даже расчехлил под это кэш), в первую очередь - были достаточно сильные просадки стоимости.

Перестарался я, пожалуй, только с Baidu - на уровнях в 200$ и 180$ думал, что ниже уже некуда. В итоге добирал вплоть до 142$.

А мысли у меня на этот счёт вот какие.

В этом году, по крайней мере на данный момент, мы так и не увидели существенной коррекции на рынке. Зато была та самая волатильность, о которой я много раз писал.

Все те активы, которые я усреднял на снижении в 20-50%, я планирую продать на следующей волне роста по средней цене от первоначальной, сохранив лишь ту долю, которая мне нужна долгосрочно.

Таким образом у меня:

1. Останутся чистые сбалансированные доли.

2. Кэш обернётся и вернётся обратно практически без прибыли.

3. Средняя стоимость каждой доли в портфеле будет близка к годовому минимуму, что даст очень существенный запас прочности на будущее.

А вот если всё пойдёт не по плану, случится коррекция всего рынка и я увижу ещё большую просадку, тогда план "Б" - буду выкупать надёжные дивидендные истории с потенциалом для роста на весь оставшийся кэш и на все свободные деньги.

В таком случае я просто "застряну" в компаниях роста на какое-то время и приду к своим целям позже.

Но сейчас в каких-то сильных движениях на рынке я сомневаюсь. История с болезнью, которую нельзя называть, затянулась также, как и история с потенциальным повышением ключевой ставки и сворачиванием QE.

Скажем, согласно последним данным, ожидается рост ключевой ставки в США в следующем году аж в 3 раза! То есть, до 0,75%. Во-первых, это не так сильно скажется на бизнесе, но во-вторых - это никак не решит существующие проблемы, в том числе проблему инфляции.

То есть, ставку нужно поднимать значительно сильнее, примерно до 2,5%. Но может ли закредитованная (во всех смыслах) США позволить себе это? Вопрос риторический.

Ну или возьмём сворачивание QE. Вероятно, с одновременным сокращением выкупа активов будет реализовываться инфраструктурный план Байдена, который хоть и урезали в 2 раза, но всё же близок к окончательному одобрению. Под реализацию плана надо около 1,6 триллиона $ (которых, опять же, нет), и все эти деньги пойдут непосредственно в экономику.

В целом такое ощущение, что мы находимся на рыночном спектакле, где ФРС рассказывает нам историю с неизвестным концом.

В качестве примера я могу привести свои же слова ещё с прошлого года, о инфляции, которая будет расти. До сих пор золото и серебро находились под давлением в том числе из-за того, что ФРС, ЕЦБ и ЦБ пытались всех успокаивать и говорили о том, что всё это временно.

Просто вспомните. С 2020 года, по факту уже год, инфляция "временно растёт" и "временно обновляет исторический максимум за 13 лет".

Сейчас говорят уже о том, что "вероятно инфляция будет носить более долгосрочный характер и продлится как минимум до конца 2023".

Происходит первое отрезвление и до многих начинает доходить, что инфляция есть, будет на высоком уровне в 2022 году и борются с ней далеко не все и как-то нехотя. Когда до рынка, до инвесторского капитала, окончательно дойдёт наличие инфляции - можно будет говорить об окончательном развороте в драгоценных металлах.

Если вы сейчас осмыслили то, что прочитали, тогда должны были увидеть два несоответствия: в то время, как инфляция росла, успокоенные заявлениями регуляторов инвесторы не покупали то, что они покупали бы без этих заявлений. Ну что это, как не театр, скажите?

Но речь тут о другом, конкретно - о ликвидности. Дело же не только в QE. Широкий рынок выкупают инвесторы и фонды. И хотя рынок стоит уже очень дорого, многие активы стоят запредельно дорого и во всё это заложены слишком оптимистичные ожидания, лично у меня нет идей, куда деньги могут пойти (в драгоценные металлы перетечёт лишь часть капитала).

Иными словами, капиталу просто некуда деваться - инфляция зашкаливает, облигации от неё не спасают, драгоценные металлы с 2019 скупают, недвижимость перегрета.

Вот, например, как обстоят дела с недвижимостью в США:

Фиолетовая линия на графике - это цена, а красная - покупательская способность. Обратите внимание на пузырь 2008 и сопоставьте с тем, что сейчас происходит.

И если копать совсем глубоко, то от данной инфляции выигрывают если не все, то многие, кроме "народа", кроме потребителей. А вот от поднятия ключевой ставки все, скорее, пострадают. Так что сказку со счастливым концом можно рассказывать ещё долго.

Такими темпами мы можем вполне дотянуть до следующей осени. А значит волатильность на рынках сохранится (а она, всё таки, работает в обе стороны, как вверх, так и вниз).

И есть у меня весьма устойчивый месседж, что американские банки и крупнейшие аналитические компании специально "раскачивают лодку".

Фактически, мы имеем отличные показатели растущего бизнеса во множестве компаний. Происходи такой рост года четыре назад и все эти акции росли бы без откатов.

Но, изначально завышенные ожидания аналитиков, а также последующий негатив о несбывшихся ожиданиях вкупе с информационным шумом порождают те самые волны волатильности.

- Иными словами, ФРС манипулирует инвесторами успокоительными речами, инвестиционные банкиры манипулируют аналитикой и прогнозами. Добавьте к этому весьма сомнительный внезапный энергетический кризис, нарушившуюся внезапно цепочку поставок и внезапно возникший кризис полупроводников, и станет очевидно, что всё это происходит не само по себе, случайно.

И тут вопрос лишь в том, что лично вы покупаете. Я уверен практически в каждой компании, которая есть у меня в портфеле, готов держать их долгосрочно и докупать в случае сильного снижения котировок. Тут подчеркну, что уверен я не в росте, а в стабильности и надёжности бизнеса, в том, что этот бизнес выживет в случае каких-то новых потрясений или принятых мер.

Есть определённая группа лиц, которая считает, что держать деньги в таких активах не выгодно - лучше переложиться в то, что вырастет.

Покажите мне то, что вырастет. Я серьёзно. Что это? Сколько оно уже сейчас стоит? И с чего бы этому стоить дороже, чем есть сейчас?

Иными словами, я вот что хочу сказать: большинство активов весьма сильно выросли в цене, потеряв свою инвестиционную привлекательность. Спекулятивно, да, может быть, а может и не быть.

Но когда действительно хорошие и сильные компании складываются от годовых максимумов на 20-50% только потому, что не оправдали ожидания какого-то там аналитика из Bank of America - это действительно повод задуматься об увеличении доли.

Чем я в принципе и занимался всё это время.

А вот что касается ближайшего будущего, лично перед собой я ставлю следующие задачи:

- Задача №1 заключается в сокращении доли компаний роста в портфеле.

- Задача №2 заключается в увеличении кэша, а также более надёжных и менее волатильных инструментов с регулярным доходом (портфель "Доходный").

Иным словами, сейчас я буду стараться минимизировать свои риски и готовить для себя перину для мягкого приземления.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #анализ рынка #инвестиционный портфель #пассивный доход