На складском рынке Московского региона сохраняется сильный дефицит свободных площадей: доля свободных площадей снизилась до 0,5% (72 тыс. кв. м) – минимальное значение за последнее десятилетие.

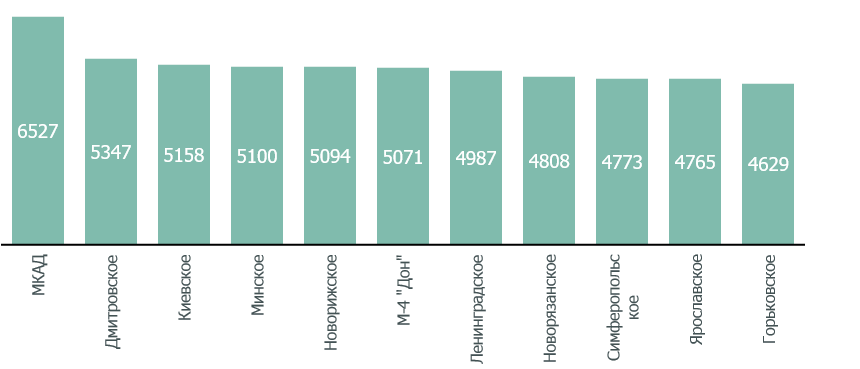

Москва, 25 октября 2021 года – Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги III квартала 2021 года на рынке складской недвижимости Москвы. Средневзвешенная базовая ставка аренды в Московском регионе выросла на 14% по сравнению со II кварталом 2021 года, а относительно конца 2020 года – на 26%, достигнув исторического максимума – 5 008 руб. за кв. м в год. Рост ставок по субрынкам (шоссе) разнится от 16% до 44%.

Такой рост вполне закономерен, учитывая стабильно высокий спрос на складские помещения, их крайний дефицит на рынке, а также ряд других факторов, в том числе увеличение себестоимости строительства за этот период.

Базовые ставки аренды по шоссе во III кв. 2021 г., руб./кв. м/год

Выросло и среднее значение операционных расходов, составив 1 259 руб. за кв. м в год (+129 руб. относительно значения на конец 2020 года), с диапазоном от 950 до 1 500 руб. за кв. м в год.

По прогнозам CBRE, рост арендных ставок продолжится, но более умеренными темпами. К концу 2021 года значение средней ставки аренды может достигнуть уровня 5 100 руб. за кв. м в год.

Доля свободных площадей

Согласно данным CBRE, на рынке сохраняется сильный дефицит свободных площадей: по итогам III квартала 2021 г. их доля опустилась до 0,5% (72 тыс. кв. м) – минимальное значение за последнее десятилетие. Также сократился и средний размер вакантного блока – с 5,4 тыс. кв. м до 4,5 тыс. кв. м. При этом на ряде направлений Московской области доступные площади отсутствуют совсем.

Динамика и структура объёма свободных площадей

Объём вакантных площадей в основном формируется за счёт освобождения площадей вторичного рынка (78%).

Показатель чистого поглощения (изменение суммарной площади занятых помещений от одного периода к другому) за I-III кварталы составил 1,5 млн кв. м – это почти вдвое больше значения за весь 2020 год. Прирост используемых складских площадей идёт максимальными темпами.

До конца года объём чистого поглощения может увеличиться до 2 млн кв. м и стать рекордным за всю историю рынка.

При этом предпосылок для разрешения проблемы дефицита в ближайшей перспективе не наблюдается. Напротив, сохранение высокого спроса, а также крайне малые объёмы доступных помещений в строящихся объектах с ожидаемым вводом в IV квартале приведут к сохранению на текущем уровне до конца года.

Предложение

Объёмы нового строительства продолжают расти: всего за I-III кварталы 2021 года было построено 1 188 тыс. кв. м, что практически в два раза превышает объём строительства за аналогичный период прошлого года (646 тыс. кв. м), а среднее квартальное значение показателя строительства составило 396 тыс. кв. м (для сравнения, в 2020 году – 198 тыс. кв. м). Высокие объёмы строительства по-прежнему связаны с реализацией ряда крупных built-to-suit проектов.

Как и в предыдущие кварталы, к моменту завершения строительства в новых объектах почти не оставалось свободных площадей. Так, в I-III кварталах

2021 года чуть более 2% нового предложения было доступно для аренды или покупки. Объёмы спекулятивного девелопмента крайне ограничены и

не решают проблему дефицита складских площадей на рынке.

По прогнозам CBRE, до конца 2021 года ожидается завершение строительства ещё 513 тыс. кв. м. Годовой показатель может составить 1,7 млн кв. м и стать рекордным за всю историю рынка (для сравнения, примерно столько же было построено за 2019 и 2020 годы в сумме). При этом 95% площадей в строящихся зданиях уже законтрактованы или строятся под конечного пользователя.

Спрос

1 761 тыс. кв. м было закрыто за I-III кварталы 2021 г., в 1,5 раза больше, чем за аналогичный период прошлого года. Основной объём (92%) составляют сделки по аренде, включая аренду в объектах built-to-suit («строительство под клиента»).

И хотя во многом высокий спрос сформирован закрытием ряда крупных сделок площадью более 40 тыс. кв. м (с начала года их доля составила 46%), средний размер сделки за этот период сохраняется на уровне 10,5 тыс. кв. м, что говорит об активности на рынке не только больших игроков, но и компаний, которым требуются меньшие объёмы.

Крупнейшие сделки III кв. 2021 г

Онлайн-ритейл, несмотря на снижение его доли в структуре спроса в рамках прошедшего квартала, по-прежнему сохраняет лидирующее положение, оставаясь одним из ключевых драйвером рынка складской недвижимости этого года.

По оценкам CBRE, высокая активность сохранится и в конце 2021 года:

в IV квартале объём спроса может увеличиться ещё на 800 тыс., а годовое значение превысит 2,5 млн кв. м – это также станет историческим максимумом (предыдущий рекорд принадлежит 2020 г., когда было закрыто 1,9 млн кв. м).

Антон Алябьев, директор отдела индустриальной и складской недвижимости CBRE в России, комментирует:

«Начавшийся в прошлом году «бум» на складском рынке продолжается. По итогам трёх кварталов мы видим новые рекорды – впервые в истории ставки аренды превысили отметку в 5 тыс. руб. за кв. м в год. Предпосылки для этого складывались давно, но пандемия несколько притормозила этот процесс, поэтому сейчас мы наблюдаем такой стремительный, «отложенный» рост – менее чем за год ставки выросли более чем на 1 тыс. руб. Склады остаются крайне восстребованным сегментом недвижимости, в первую очередь, со стороны онлайн-ритейлеров, поэтому к концу года можно ожидать обновления рекорда и в объёмах спроса – по нашим прогнозам, он достигнет 2,5 млн кв. м».

_________________________________________________________

Читайте нас на Яндекс.Дзен и VC.ru

Заходите на сайт, там еще больше информации по рынку коммерческой недвижимости.