Годовой отчет

(инвестирование)

ПРОЛОГ

Все началось как-то обыденно: приехала дочь в отпуск из Москвы(это же МОСКВА!) и установила мне на смартфон Сбер-инвестор. Так-как вопросами инвестирования я до этого не интересовался, принял установку достаточно холодно. Но это послужило для меня некоторым толчком для первых попыток ознакомления с фондовым рынком. Я начал просматривать в интернете материалы по этой теме. Расширил свой словарный запас такими словами, как инвестор, трейдер, биржа, акции и облигации, купоны, дивиденды и много еще чего.

Не помню как уж так получилось, но вышел на ТИНЬКОФФ. В течение часа, наверное, ко мне приехал агент с пластиковой картой. Помог мне установить на смартфон Тинькофф-инвестиции с двумя счетами: БС и ИИС. И тут началось!

ПЕРВЫЕ ПОКУПКИ

11 сентября 2020 года купил первую бумагу-облигацию Беларусь04. Далее покупал еще облигации восьми разных эмитентов (не буду их перечислять).

Это были мои первые робкие шаги на рынке. Почему начал с облигаций? Они самые безопасные по информации из интернета.

2 октября 2020 года купил первую акцию (Лукойл).

В декабре 2020 года дошло дело и до фондов.

Ко второй половине декабря 2020 года я настолько «обмахрел», что стал массово покупать акции! Именно с этого момента я и веду отчет времени своего инвестирования, а не с 11 сентября. У меня появилась уверенность в себе и в правильности принятого решения инвестировать в рынок.

Правда, жена по-прежнему находилась в лагере пессимистов. Наверное, это свойственно многим женщинам, когда дело касается денег. Но и эта проблема со временем решилась положительно.

НА ЧТО ПОКУПАТЬ?

У многих потенциальных инвесторов возникает вопрос: где брать деньги на покупку бумаг? Прежде всего хочется сказать, что деньги-это «песок» (как говорил мой отец). Они как пришли-так и ушли. Я очень спокойно отношусь к деньгам.

В моем случае вопроса поиска денег на инвестиции не стоял. Я пенсионер и получаю хорошую военную пенсию. Плюс немного социальных выплат. Плюс небольшая подработка-не могу представить себе жизнь без работы с людьми. В семье вопрос распределения денег был решён тихо и мирно: пенсия-жене, все остальное мне. Из того, что перепало мне-часть ушла на оплату коммунальных услуг, все остальное я мог вложить в фондовый рынок. Что я и успешно делал и делаю до сих пор.

Со временем количество «свободных денег» увеличилось! Когда я стал показывать жене ежемесячные купоны по облигациям и выплаты дивидендов- позиции жены пошатнулись и она стала «отстегивать» в мою пользу «хвостики» от % на депозитах и прочие «копейки».

С ростом моего портфеля дивиденды стали все более весомыми и это дало мне возможность еще более увеличивать ежемесячные взносы в инвестиции.

В декабре 2020 года, сравнивая доходность облигаций, фондов и акций, я сделал вывод, что, не смотря на свой возраст, мне интереснее акции. И я продал все облигации и фонды (и, кстати, вовремя продал) и прикупил на них акций.

РАБОТА С ПОРТФЕЛЕМ

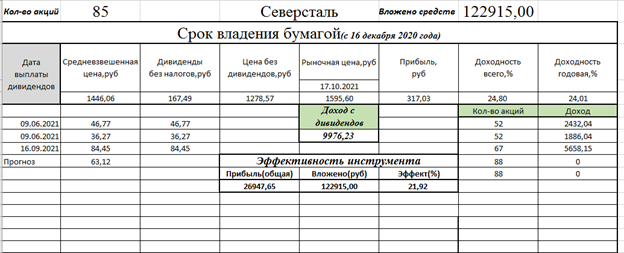

Когда в портфеле появилось определенное количество бумаг, возникла необходимость проводить какой-то анализ его состояния. Опять-таки, руководствуясь некоторыми материалами из интернета, я для каждого эмитента создал в EXCEL такую табличку(1)

Результаты покупки акций фиксируются в той же книге EXCEL на другой странице. Сюда заносятся данные о дате покупки, количестве купленных бумаг, сразу считается потраченная сумма денег на приобретение всех бумаг и автоматически рассчитывается средняя цена бумаги. На не закрашенной строке я могу поэкспериментировать с количеством бумаг и их цене для наглядного изменения средней. Я долгосрочный инвестор и средняя цена для меня- это очень важный показатель для эффективности вложения денежных средств. Здесь же есть графическое изменения средней. Причем, чем больше акций-тем более плавно изменяется средняя даже при сильной разнице между рыночной ценой и средней за бумагу см.Таблица(3).

Таблица(2)

Таблица(3)

В Таблице(1) я периодически меняю только рыночную цену бумаги и выплаченные дивиденды. В качестве результата я получаю доход с бумаги, эффективность вложенных в нее денежных средств, сумму всех выплаченных дивидендов.

Итоги по всем эмитентам собираются в Таблице(4). Может я и не правильно рассуждаю, но моя цель вывести все бумаги на «безопасный» уровень с точки зрения обвала рынка. Что я под этим понимаю? Вот есть у меня Лукойл. На настоящий момент эффективность его бумаг равна 57,31%. Я могу смело покупать другие бумаги по более высокой цене, но со снижением средней цены до определенного уровня(пусть это будет 25%). То же самое можно делать с бумагами Фосагро, Черкизово, Сбера. И я могу не опасаться, что я уйду в минус даже при обвале рынка. У меня есть «подушка безопасности» из оставшихся 25%! А остальные бумаги пусть подрастут как минимум до 25%. И потом можно будет и их покупать безопасно для портфеля.

3 сентября 2021 года вес моего портфеля достиг уровня в 500.000 рублей. На эту дату живыми на инвестиции было потрачено 460.000 рублей! Если считать началом активных покупок декабрь 2020 года, то за 8 месяцев прирост в 40.000 рублей дает эффективность 8,7%. И для начала- это очень даже не плохо.

На отдельном листе книги я веду учет внесенных денежных средств (Таблица(5)).

Многих пугает перспектива потерять на бирже все деньги. Да, такой вариант не стоит сбрасывать со счетов. Но опять-таки, многое зависит от того, как долго вы являетесь участником рынка. Рынок волатилен!

Таблица(6)

Сегодня все красное-завтра все зеленое(Таблица(6)). Это реальный пример суточного изменения цен за два соседних дня.

У меня такое было и с портфелем целиком в самом начале этого длинного пути. Сейчас такое возможно только с новыми эмитентами, которые были приобретены в последнее время. Но «старые» бумаги выводят общий портфель в плюс. И этот плюс очень даже значительный! Эта особенность фондового рынка нивелируется для инвестора на больших временных интервалах инвестирования. На длинной дистанции акции компаний однозначно растут. И средняя цена все более и более становится низкой по сравнению с ценой акции в данный момент времени.

На момент написания статьи(17 октября 2021 года) я имею то, что имею(Таблица(7)).

Живыми деньгами внесено 470.000 рублей! Не слабая такая эффективность за год с небольшим. Не слабый такой прирост (включая дивиденды, которые реинвестируются!) портфеля. Это вам не 7% годовых в банке. Через месяц выйду на 500.000 рублей внесенных денег. Посмотрим сколько будет весить портфель. На следующий год планирую выйти на портфель в 1.000.000 рублей. С дивидендов уже можно будет гасить частично ипотеку дочери.

Кроме дивидендов и роста цены на бумаги на бирже есть еще один плюс от долгосрочного инвестирования. Как известно, нужно платить налог в 13% от полученной прибыли. Маржа от продажи акций тоже есть доход. Но, если вы держите бумагу три года и более, то налог с получения дохода от продажи не взымается. Поэтому, в таблице(3) есть колонка с датой покупки бумаги. Так-как у ТИНЬКОФФ продаже подлежать самые ранние бумаги из списка, то здесь я могу определиться-сколько бумаг я могу продать без уплаты этого налога! 2 октября 2021 года двум бумагам Лукойла исполнился 1 год! Через два года их можно будет смело продавать, не платя налог с разницы в цене покупки и продажи. Здорово! Но, это так- к слову: я в обозримом будущем не собираюсь ничего продавать!

«БЛАГОТВОРИТЕЛЬНОСТЬ»

У китайцев есть такая мудрость: голодному дай не рыбу, а удочку(смысл такой, точность не гарантирую). Вот и решил я дать такую «удочку» окружающим.

Маленечко освоившись на бирже, решил втянуть в это дело своих знакомых. Народ все скулит, что жить не на что, денег катастрофически не хватает и т.д. Вот и пошел по знакомым. Объясняю суть предложения одному молодому человеку (ему 35 лет ±). Не-е-а, мне это не надо. Я зарабатываю на майнинге (у него своя мастерская по ремонту компьютеров). Разговариваю с другим знакомым. Такая-же история. «Я зарабатываю на продаже квартир» (он работает в строительной сфере). Третий зарабатывает на криптовалюте. Теперь я понял, почему жители дотационного района в России имеют дорогие коттеджи и часто на одну семью имеют по несколько машин. И это мы в России плохо живем? Еще один потенциальный инвестор вроде-бы и готов участвовать на рынке, но не знает где взять деньги. Человек(она) работает в парикмахерской. Работает на себя. Денег нет? А если оплату каждого первого клиента каждую рабочую смену выводить на рынок? В день рублей 500. За неделю 3 тысячи. За месяц 12 тысяч. И это не деньги? Нужно только захотеть, сделать первый шаг и не опустить руки после первых неудач! Вот и весь рецепт удачного инвестора.

ЭМОЦИИ

Инвестирование сродни наркомании! По первости лазил по всяким аналитическим сайтам, выискивал интересные облигации, потом акции. Ежедневно по несколько раз заходил в свой портфель и смотрел как он изменяется. Самые невыносимые дни для меня были суббота и воскресенье, т.к. в эти дни не работала биржа.

Со временем я маленько успокоился (т.к. красноты в портфеле практически не стало). Но все-равно, как только появляются какие-либо «крохи», возникает неуправляемое желание купить что-нибудь. На «крохи-то» много не купишь, поэтому покупаю в основном бумаги из ценовой категории не более 5-6 тысяч. Когда мой портфель будет ежемесячно приносить мне двухзначные дивиденды по каждому эмитенту, вот тогда я задумаюсь о покупке акций Транснефти(может быть).

БРОКЕР

Я уже писал, что дочь привязала меня к Сберу. Сам оформил Тинькофф. Летом ради интереса завел портфель на Финам. Разные брокеры-разные впечатления от них. Сбер не понравился из-за своего топорного интерфейса. Как-то все непонятно и запутанно для меня. Ушел от него. С Финам история была более интересная. Записался на платные недельные курсы. Всю неделю меня-инвестора пытались переформатировать в трейдера! Деньги за курсы потрачены в пустую. Разве что информация, полученная на курсах, пригодилась для расширения моего общего кругозора как участника рынка.

Не посчитайте это как реклама, но Тинькофф- самый удобный для меня брокер. Завести деньги на счет-без проблем. Хочешь-через СБП, хочешь- через банкомат, хочешь- через терминал. Купить бумагу-не проблема. Зашел в стакан, указал цену и жди, когда придет сообщение, что акция куплена. Причем, все это делается очень быстро. В Финам и в Сбере надо было оставлять заявки, которые могут быть выполнены только на следующий день. С выводом денег такая-же история. Я, правда, в Тинькофф выводил только на карту, чтобы потом завести их на ИИС. Я не вывожу(пока) деньги на сторону. Сложный процент!!!

Вот такие итоги моего первого года инвестирования в фондовый рынок. Может что-то я делал не так. Вполне возможно. Но я учусь! И,надеюсь, достигну еще больших результатов.

В комментариях,если таковые будут, хотелось бы узнать: я на правильном пути?