Приложение, описанное в этой статье, больше нами не поддерживается. Мы перевыпустили приложение под новым названием: Бюджет 2.0. Скачать его можно только в магазине приложений RuStore.

Контролируете ли вы свои финансы? Если вы прямо сейчас не можете ответить на вопрос, сколько денег вы сегодня ещё можете спокойно потратить, то вы их не контролируете. А это прямо-таки преступное безразличие к собственному благополучию в эпоху галопирующих цен и не поспевающих за ними зарплат.

Согласно последним исследованиям только каждому третьему россиянину удаётся укладываться в ежемесячный бюджет (https://ria.ru/20210925/raskhody-175173).

Не будем здесь рассуждать об уровнях доходов отдельных категорий граждан, однако, представляется, что помимо низких доходов существуют другие причины, приводящие к дефициту денежных средств перед очередной зарплатой.

Хорошие новости состоят в том, что справиться с этими причинами не составляет никакого труда, если использовать грамотную систему управления личными финансами. Давайте коротко рассмотрим эти причины перед тем как перейти к способу борьбы с ними:

1. Неравномерность расходов

Часто мы тратим слишком много в первые недели после получения очередной зарплаты так, что за несколько дней до следующей приходится затягивать пояса и считать дни и часы до заветного денежного перевода от работодателя. Забудьте фразу "Это я куплю себе со следующей зарплаты", иначе вы постоянно будете попадать в такие ситуации.

2. Отсутствие планирования

Каждый из нас имеет определенный набор постоянных ежемесячных расходов: коммунальные платежи, платежи по кредитам, оплата услуг связи и т.д., и т.п. Не учитывать эти расходы, планируя свой ежемесячный бюджет - значит проводить предельно недальновидную политику в отношении своих финансов.

3. Крупные внеплановые траты

Никто не застрахован от жизненных ситуаций, в которых придется выложить круглую сумму денег без оглядки на всякое планирование и заготовленные бюджеты. Ответьте честно себе на вопрос: готовы ли вы сейчас понести непредвиденные расходы в размере десятков тысяч рублей без ущерба для своего финансового положения?

Решение есть - "Копилка 2.0"

Приложение для мобильных устройств "Копилка 2.0" предлагает вам решить вышеописанные проблемы с помощью простой и понятной методики - тратить деньги с опорой на свой дневной лимит. Дневной лимит - это среднее количество денег, которое вы можете тратить каждый день в течение месяца так, чтобы ваших средств хватило как раз до следующей зарплаты.

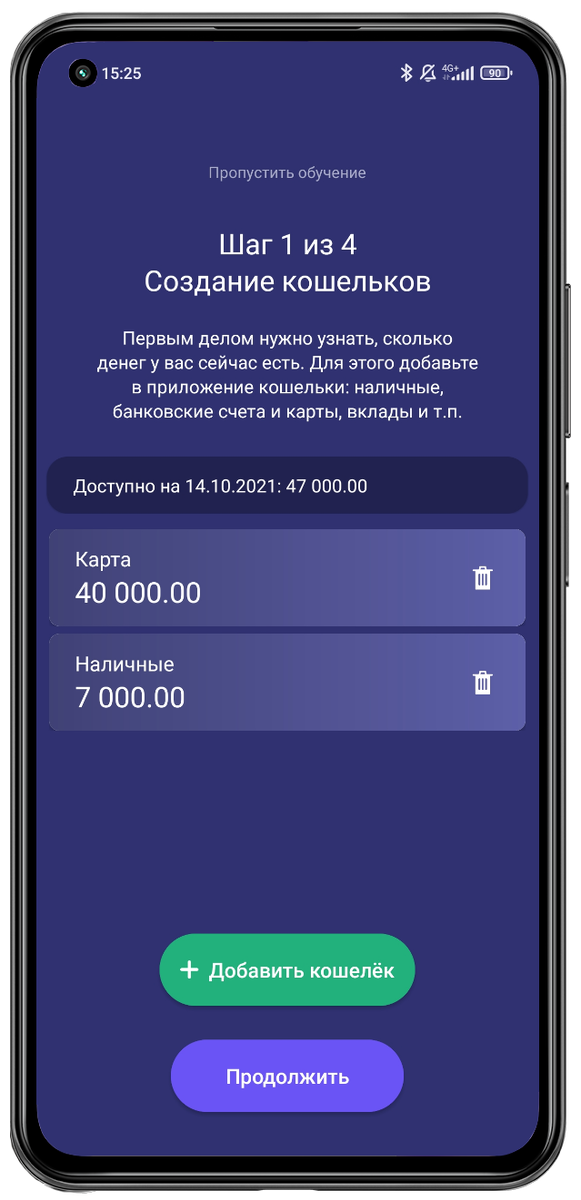

Создание кошельков и настройка периода

В простейшем случае расчёт дневного лимита состоит из двух шагов. На первом шаге вы просто добавляете в приложение все свои кошельки (наличные, карты, счета и т.п.), чтобы приложение подсчитало, сколько денег вам доступно на сегодня.

Вторым шагом вам потребуется указать дату, до которой вы планируете дожить. Для большинства пользователей это будет дата следующей зарплаты. Однако помните, что дата окончания планируемого периода не входит в сам период, и в целом хорошей практикой является планирование "с запасом". Например, если вы планируете получить следующую зарплату 10 ноября, спланируйте свой период до 13 ноября, чтобы иметь 2 дня в запасе на случай, если зарплата задержится.

Уже двух этих простых действий достаточно, чтобы приложение рассчитало ваш дневной лимит.

Одно только знание своего дневного лимита устанавливает психологический барьер, который поможет вам избежать ненужных трат. Потому что вряд ли вы решитесь потратить несколько тысяч рублей на что-нибудь необязательное, зная, что ваш дневной лимит составляет 1566,66 рублей в день - как в приведённом на скриншотах примере.

Планирование поступлений

Как правило работодатель не выплачивает нам заработную плату за месяц единовременно. В большинстве случаев зарплата делится на собственно зарплату и аванс в последних числах месяца. В таких ситуациях во время планирования мы можем сразу учесть эти будущие поступления, чтобы увеличить свой дневной лимит на период.

Как видно из приведенного примера, учет в планировании будущего аванса позволяет повысить дневной лимит с 1566,66 до 2066,66 рублей в день.

Стоит отметить, что с планированием будущих поступлений лучше быть осторожнее и не планировать их, если только вы не уверены в их получении на все сто процентов. В ином случае лучше спланировать период, опираясь только на те средства, что есть у вас в наличии.

Планирование расходов

А вот расходы - это то, что сам бог велел планировать. Нет ничего прекраснее чувства спокойствия за все свои регулярные платежи в течение месяца, если средства для них зарезервированы заранее.

Как видно на скриншотах, учёт в планировании платежа по ипотеке и выделение бюджета на оплату коммунальных услуг снижают наш дневной лимит с 2066,66 до 1500,00 рублей.

Дневной лимит, рассчитанный с учетом запланированных расходов - это "честный" дневной лимит, который позволяет вам полностью полагаться на него, будучи уверенными в том, что деньги для действительно важных расходов уже отложены и ждут своего часа.

Спланировали. Что дальше?

Одна только процедура планирования, занимающая не более получаса в месяц, в "Копилке 2.0" позволяет решить первые две проблемы, обозначенные в начале статьи: отсутствие планирования и неравномерность расходов.

Планирование позволяет вам учесть возможные поступления в течение месяца до следующей зарплаты, а знание своего дневного лимита позволит вам равномерно двигаться в течение этого периода, будучи уверенными в том, что деньги на важные расходы уже отложены.

Если теперь вы обнаружите, что у вас получается тратить каждый день меньше своего дневного лимита - это повод для большой радости. Потому что возможность ежедневной экономии денежных средств открывает путь к финансовой стабильности и благополучию и в итоге позволит вам решить третью из описанных в начале статьи проблем. Крупные внеплановые траты больше не будут для вас проблемой, когда у вас появятся собственноручно сформированные резервные фонды.

В "Копилке 2.0" есть много инструментов для учёта накоплений и для управления ими. С каждым из этих инструментов мы познакомимся на этом канале отдельно. В следующей статье мы познакомимся с простыми финансовыми операциями в приложении и их влиянием на экономию.

Ставьте лайки и подписывайтесь, чтобы не пропустить следующие статьи. А пока планируйте свой бюджет до следующей зарплаты и до скорой встречи на канале!