Добрый день, уважаемые читатели. Я приветствую в моём скромном журнале, посвящённом инвестициям в облигации российских эмитентов.

Сегодня у нас есть отличный повод поговорить об эмитенте, который уже неоднократно успешно размещал свои бонды на бирже. Героем моего рассказа будет компания ООО "Калита", которая порадовала свежими облигациями на этой неделе.

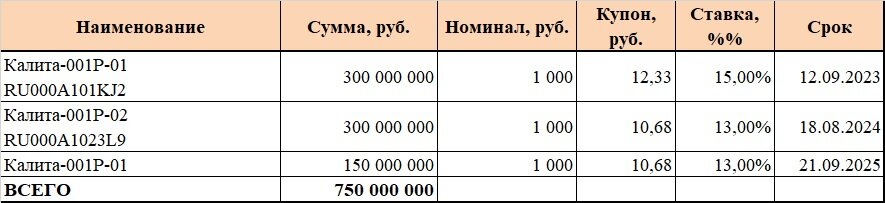

Облигации

По традиции кратко пробежимся по тем выпускам, которые на текущий момент находятся в обращении. Ниже приведена таблица, иллюстрирующая основные параметры выпусков.

Первый по времени выпуск облигаций имеет на сегодняшний день дюрацию 543 дня. Облигации пользуются определенным спросом со стороны инвесторов, что привело к росту их стоимости и снижению доходности до 11,68% годовых.

Бумаги второго выпуска характеризуются большей дюрацией, 756 дней. Как часто бывает с более "длинными" бондами, спрос на них пониже и доходность повыше - 12,44%.

И, наконец, новый выпуск облигаций, размещение которых началось 12.10.21, имеет следующие основные параметры:

- Наименование (ISIN): Калита-001P-03 (RU000A103UY6);

- Объём (номинал): 150 000 000 рублей (1 000 рублей);

- Срок обращения (дата погашения): 4 года (21.09.2025);

- Ставка купона (размер купона): 13,0% годовых (10,68 руб.), на весь срок обращения;

- Периодичность выплат: ежемесячно;

- Оферта: нет;

- Амортизация: да, начиная с 37-го платежа по 8,33% от номинала.

Т.о., компания и ранее не скупившаяся на выплаты инвесторам размещает свежие облигации на вполне приемлемых, на мой взгляд, условиях. На текущем рынке не так просто найти свежие выпуски, которые могли бы обеспечить инвесторам доходность, которая бы позволила с некоторым запасом обогнать официальную инфляцию (с реальной инфляцией всё куда хуже). А вот насколько уровень доходность по ценным бумагам эмитента соответствует уровню принимаемых держателями облигаций рисков - это тема дальнейшего разбора.

Описание эмитента

Эмитент ООО "Калита", ИНН 5505207983, был зарегистрирован в 2010 году в Омске. Генеральным директором и совладельцем является Дворниченко Сергей Михайлович, являющийся также совладельцем компании.

Ниже на рисунке представлена схема владения.

Как мы видим, эмитент работает не в гордом одиночестве, а в окружении дружной ватаги связанных компаний. Непосредственно эмитенту принадлежат 99,98% долей в ООО "Стройтехсервис". Основным видом деятельности дочерней компании является оказание услуг по перевозке грузов.

Прочие связанные компании также занимаются, преимущественно, оказанием услуг перевозки грузов. Таким образом, мы имеем Группу компаний, в составе которой эмитент занимается оптовыми поставками топлива, тогда как непосредственной доставкой занимаются аффилированные компании. Очевидно, что между компаниями Группы имеют место существенные денежные потоки. Однако, консолидированная отчётность не раскрывается, степень зависимости финансового положения эмитента от связанных компаний оценить проблематично. Впрочем, показатели отчётности большей части компаний (за исключением дочернего предприятия) таковы, что их деятельность вряд ли способна оказать существенное влияние на бизнес эмитента.

Также хочется отметить, что один из бенефициаров бизнеса, Миронова Е.В., значится в качестве учредителя и ген. директора большого числа юридических лиц по всей России. Многие из компаний, к которым она ранее имела отношение, уже благополучно пошли ко дну. Не скажу, что это однозначно негативный фактор, но заставляет насторожиться.

Эмитент осуществляет деятельность в составе Группы компаний, финансовое положение Группы оценить затруднительно в силу того, что в открытом доступе отсутствует консолидированная отчётность. Между тем, есть основания полагать, что компании Группы тесно пересекаются на уровне операционной деятельности.

Также немного напрягает тот факт, что один из учредителей умудрился "наследить" пов сей стране, будучи совладельцем или руководителем большого чис ла компаний из разных отраслей. Многие из этих компаний ликвидированы.

Разбираем отчётность

К сожалению, единственным источником информации, способным пролить свет на финансовое положение эмитента, является индивидуальная отчётность компании по РСБУ. В данном случае очень бы хотелось видеть консолидацию по Группе, но эмитент не посчитал нужным разместить её. А потому будет разбирать то, что нам доступно. Тем паче, что даже отчётность за первое полугодие текущего года появилась в открытом доступе совсем недавно.

В составе Актива хочется обратить внимание на структуру внеоборотных активов. Доля основных средств невелика, ибо перевозкой топлива занимается не сам эмитент, а связанные компании.

Зато значительна доля долгосрочных финансовых вложений. И хотя состав фин. вложений не раскрыт, несложно предположить, что в данной статье учтена стоимость долей в уставном капитале дочернего предприятия, ООО "Стройтехинвест".

Оборотные активы представлены почти в полном объёме дебиторской задолженностью. Какова доля связанных компаний в составе "дебиторке" понять сложно, расшифровки статьи в разрезе дебиторов у нас нет. Рискну предположить, что доля аффилированной "дебиторки" весьма велика.

Доля собственных средств в Пассиве относительно неплоха и превышает 20%. Динамика Капитала положительна, за счёт чистой прибыли с начала 2021 года размер Капитала увеличился на 16%.

Однако, в силу ещё большего увеличения задолженности перед внешними кредиторами доля Капитала уменьшилась с 26 до 23% от размера Пассива.

Т.о., долговая нагрузка на Капитал увеличилась, финансовая устойчивость снизилась.

Выручка компании демонстрирует впечатляющий рост, увеличившись на приличные 87% по сравнению с данными за первое полугодие прошлого года. Аналогично увеличился показатель чистой прибыли.

Также хочется отметить улучшение показателя покрытия процентов за счёт прибыли от продаж.

Впрочем, если предположить, что значительная часть выручки приходится на операции со связанными компаниями, есть вероятность "раздувания" выручки и, соответственно, прибыли. Но это, к сожалению, только на уровне предположений.

Формально финансовое положение эмитента неплохое. Несмотря на не самые лучшие показатели Баланса, динамика выручки и прибыли должны вселять в инвесторов определённый оптимизм.

Однако, присущая мне паранойя не позволяет слепо верить отчётности компании. Я подозреваю, что показатели ОФР слегка раздуты за счёт операций сос связанными компаниями, дабы привлечь внимание потенциальных инвесторов к очередному выпуску долговых бумаг компании. Развеять мои сомнения могло бы формирование консолидированной отчётности или, как минимум, подробная расшифровка выручки и дебиторской задолженности в разрезе контрагентов.

Выводы

И в завершение повествования по уже сложившейся традиции хочу сформулировать краткие выводы. Сегодня я обращаю внимание читателей на следующее:

- Купон по текущим выпускам облигаций эмитент предлагает довольно неплохой. Этим о стремится компенсировать довольно низкий уровень прозрачности бизнеса. Насколько уровень доходности приемлем каждый решает для себя самостоятельно. Если нет аллергии на инвестиции в не самых понятных эмитентов, то можно рискнуть. Но это не точно.

- Эмитент работает в составе Группы. Степень его зависимости от связанных компаний определить невозможно. Этот тот случай, когда было бы неплохо раскрыть характер взаимосвязи компаний холдинга. Исходя из имеющейся информации прозрачность бизнеса вызывает вопросы.

- Формальная оценка финансового положения эмитента говорит об отсутствии существенных угроз для инвесторов в бонды компании, т.к. динамика выручки и прибыли весьма хорошие. Однако, размещённые в открытом доступе документы не позволяют оценить реальную ликвидность как финансовых вложений, так и "дебиторки", т.к. Кроме того, есть риск "раздувания" выручки за счёт поставок в адрес связанных компаний.

К сожалению, оценка рисков инвестиций в облигации типичных представителей сегмента ВДО не всегда корректна в силу незначительного объёма информации, предоставляемой потенциальным инвесторам. В нашем случае без понимания общей ситуации в Группе компаний невозможно корректно оценить способность эмитента обслуживать взятые на себя обязательства и своевременно расплатиться с держателями облигаций. Теоретически, всегда найдутся те, кто готов принимать на себя риски в надежде получить повышенный уровень дохода. аппетит к риску у каждого свой.

В любом случае, выражаю благодарность тем, кто дочитал до конца. Надеюсь, моя статья не была слишком утомительной и помогла вам сделать какие-либо выводы. Спасибо за внимание, оставайтесь на связи!

P.S. Все, что было написано выше, отражает мое личное мнение. Никаких рекомендаций по инвестициям не даю. Все сделки вы совершаете исключительно на свое усмотрение.

P.P.S. Если моя статья оказалась кому-то полезной, показалась любопытной или просто развлекла - прошу отблагодарить "лайками" и подпиской. Ваше мнение также жду у себя в комментариях.

Использованные ресурсы:

Сайт компании: kalita-group.ru

Отчетность эмитента: e-disclosure.ru

Похожие статьи:

Сравниваем облигации нефтетрейдеров: кто из 6 эмитентов лучше?

Облигации ООО ТК "Нафтатранс плюс": 5 острых вопросов к эмитенту

Облигации ООО "Сибнефтехимтрейд". 5 причин обратить внимание

ООО "Татнефтехим" - новичок в нашей песочнице. 4 причины подружиться