Скоро середина месяца, а расходы у меня пока небольшие. Ведь, я часть времени в больнице проведу. Но по этой же причине и зарплата будет меньше. Я пока грубо прикинулв, насколько меньше. Получилось примерно на 11000 рублей. Когда эта сумма мне откликнется - в следующем месяце в зарплате или уже в этом в аванс, еще не понятно. Поэтому снава начинаю экономить в этом.

Но в то же время у меня есть лимиты расходов по банковским картам, которые желательно достичь для начисления определенных % по счетам и начисления кэшбэка.

Проверяю свои карты.

ВТБ мультикарта. Необходимый минимум - 10000.

В этом месяце я дала маху и неудачно поменяла опцию вознаграждения. И я решила в этом месяце этой картой не пользоваться.

В результате, при расходах 10000 рублей вместо примерно 5% я получу не больше 3%. Выгода все еще есть ее использовать, если сравнивать с базовым процентом 1-1,5%. Но уже не такая большая. И все же это выгоднее.

Но есть нюанс! Если использовать - то нужно потратить 10000. Либо не использовать вовсе.

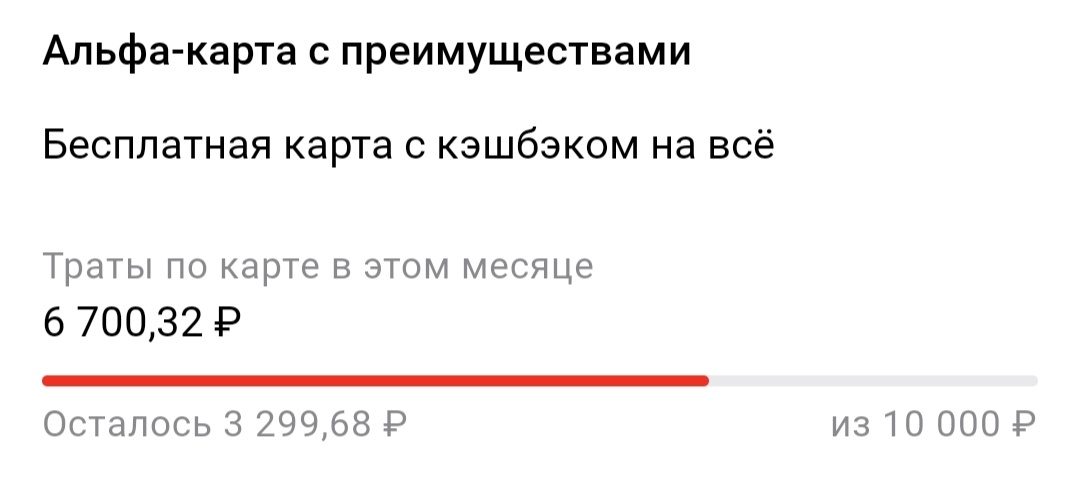

Альфа карта. Необходимый минимум - 10000.

Но базовый 1,5%. И интересных акций с повышенным кэшбэком нет.

Однако я начала ее использовать. Что-то меня опять сбило с толку. Вот этот вот необходимый лимит расходов, наверное.

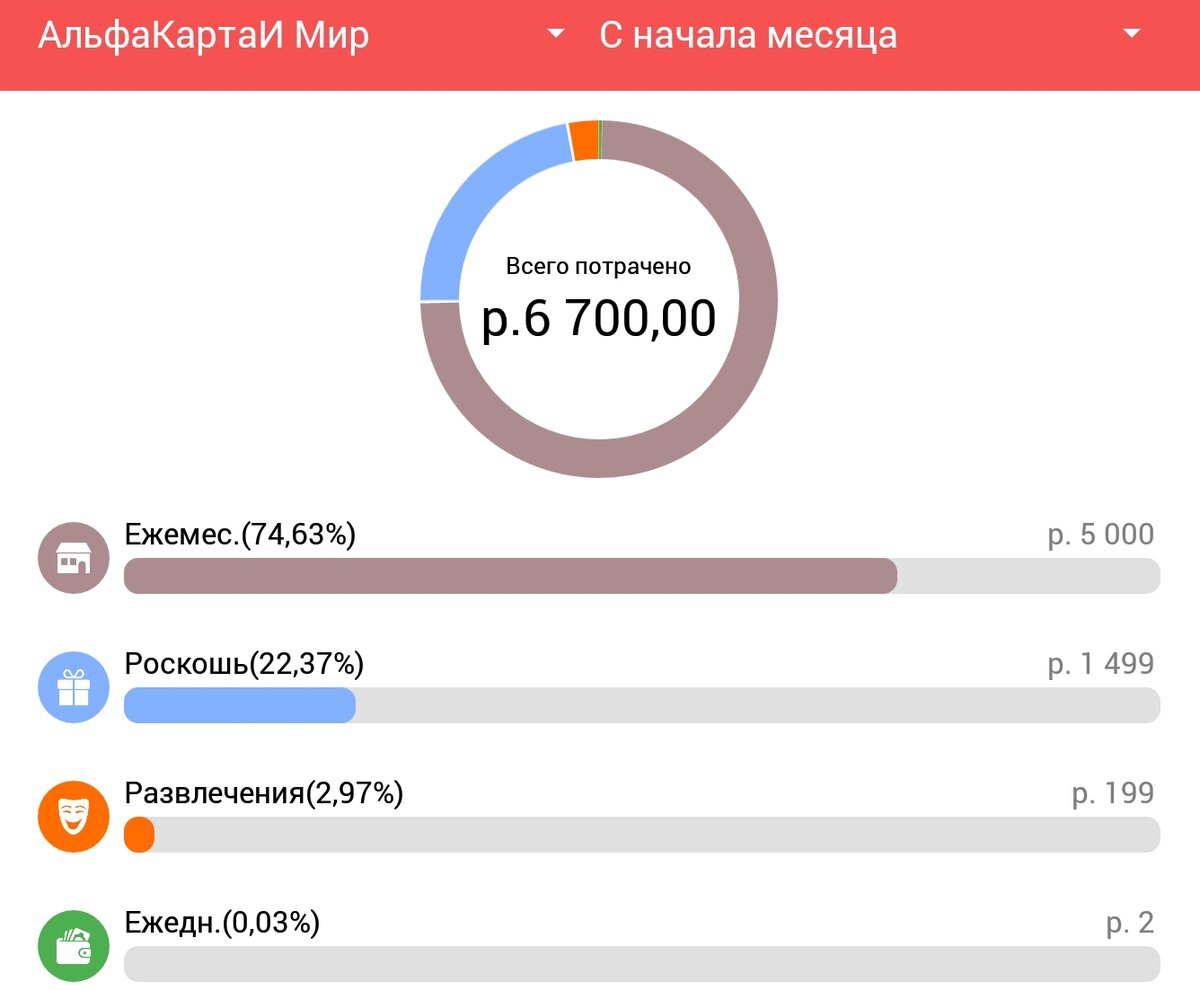

Оплатила коммуналку, пульсоксиметр, и подписку Гугл. Ну и в Перекрестке 2 рубля.

Кажется, я сглупила, когда коммуналку этой картой оплатила. Сколько я получу от Альфа? Без акций - 150 руб базового кэшбэка. И еще % по счетам - 150 руб. Если бы я платила картой ВТБ я бы по опции Сбережения получила бы дополнительно примерно 295 руб процентов.

В общем практически то же самое. Но в Альфа могут появиться акции к середине месяца. Так что не прогадала!

Осталось еще 3300 этой картой оплатить.

Польза. Необходимый минимум - 10000.

Из категорий повышенного кэшбэка 5% на октябрь я выбрала кафе, аптеки, красота. Ну и вот, уже использовала:

Пришлось в больничном аптечном пункте втридорога купить кое-чего нужного в больнице. И успела в фастфуде поесть купить. Хотя в больнице тоже кафе было, смотрела я на кофе, но не стала покупать.

Осталось по этой карте оплатить на 4300 руб.

То есть по двум картам на 18 дней осталось 7600 до необходимого минимума. И это не на Перекресток!

Почему так? Потому что для Перекрестка я завела новую карту! JCB. Обещают 25% кэшбэка в Перекрестке! Но я никак не могу это проверить.

В любом случае я буду платить этой новой картой в Перекрестке.

На что же мне рационально использовать 7600 рублей?

Пользой еще, наверное, придется в аптеке платить. Но не знаю, сколько. А еще что? Смотрю свой план расходов на октябрь.

Налоги 2400, еще не смотрела точную сумму. Пользой, наверное, бессмысленно? Значит, Альфой? Или оставить для ВТБ в ноябре.

К врачу собиралась на 2200 или больше. Одной суммой, но можно и Пользой и Альфой. Но скорее всего перенесу на ноябрь.

Домашний интернет на год - 4100. Любой картой и можно по частям.

Всего нерегулярных расходов на 8600.

Еще из регулярных расходов можно оплатить электроэнергию Альфакартой, если немного нужно будет добавить. И Ростелеком - но это только картой Мир под 5%. А значит, скорее всего перенесу на следующий месяц.

Не складывается паззл. Возможно, потому что пишу это в больнице, мысли скачут.

Но вернусь к планированию расходов. Если я все это так или иначе оплачу, то примерно 15000 до конца месяца я потрачу + 6700 уже потратила + на лекарства 2000, допустим . То есть получится 24000. А мои желаемые лимиты на месяц - 36000 руб.

Если так, то сэкономлю я примерно сколько нужно, чтоб компенсировать потери на больничном! И должно хватить на все нужное, и на частичное досрочное погашение.

Но окончательные выводы я буду делать в ноябре. Потому что только по итогам двух месяцев будет понятно все.