Итак, мы имеем следующий расклад:

Вы оформили кредит в Росбанке, неважно, обычный или автокредит. Вам дают на руки распечатку графика ежемесячных платежей, вы для удобства пользования устанавливаете на свой смартфон приложение Росбанка. Это удобно и наглядно. И через месяц начали гасить кредит и проценты в соответствии с графиком платежей.

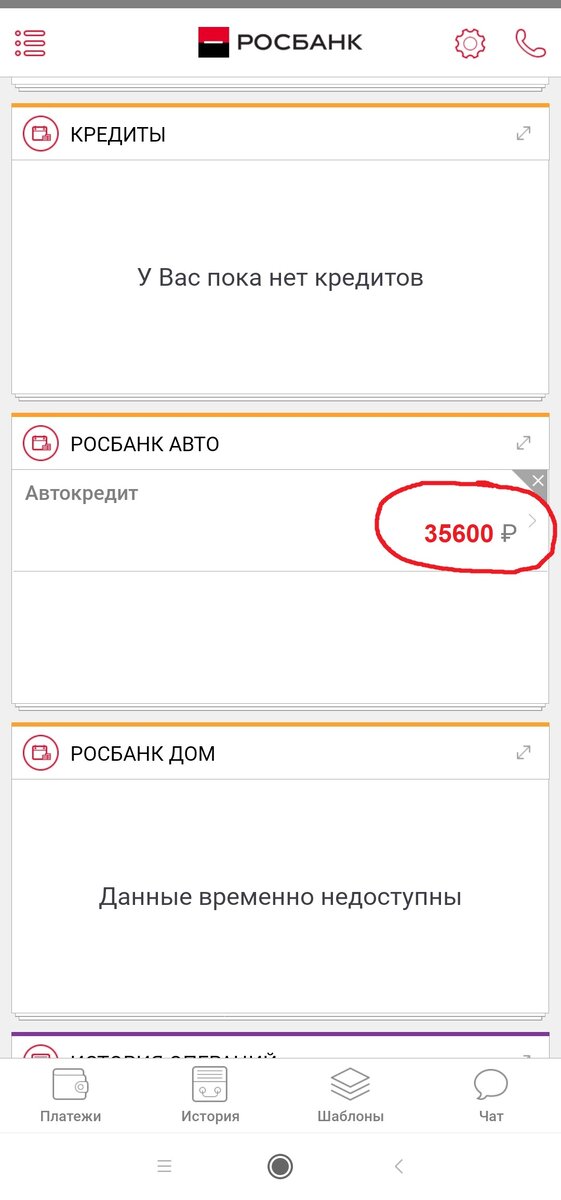

В приложении есть графа, в которой указана сумма кредита, которую надо внести для его полного погашения. Это цифра, обведенная красным.

То есть если вы к примеру должны банку 100 000 рублей, то изначально и будет там указано 100 000 р, и по мере гашения кредита соответственно цифра остатка будет становиться все меньше и меньше.

И наступает день, когда вам останется внести крайний платеж. Вы смотрите в смартфон и видите цифру остатка кредита 35600 руб (пример). Вносите соответственно 35600 рублей как обычно и считаете, что после списания этого платежа банком вы кредит закрыли. Первого числа следующего месяца (как правило, если не выходной) банк списывает деньги с вашего счета и зачисляет их по кредиту. И поскольку вы давно уже кредит гасите и сбоев никаких не было, вы, внеся деньги, спокойны как слон. Банк же вам указал в приложении оставшуюся сумму 35600 руб, вы оплатили 35600 руб, все ясно ведь.

А когда второго числа вы заглянули в приложение на смартфоне, чтобы убедиться, что деньги списаны и кредит погашен, вас ждет сюрприз.

У вас и кредит не закрыт, и пеня по просроченному платежу уже набежала в районе 200 рублей, если не больше. То есть там, где раньше была цифра 35600 руб, красуется 200 рублей (пример) в качестве пени.

Вы в недоумении. Как так, я же всю сумму оплатил! Набираете по телефону банк и задаете справедливый вопрос: "Где деньги, Зин?" И от любезного сотрудника банка узнаете, что, оказывается, указанная в приложении сумма остатка по кредиту не включает в себя остаток процентов по кредиту. Иными словами, вместо 35600 рублей вы должны были заплатить, например, 35800 руб. А раз вы не заплатили, то и получите пеню!

Почему это делается: если человек твердо знает свой ежемесячный платеж, то он его и вносит стабильно. Но крайний платеж всегда отличается суммой от ежемесячного, и человек его не помнит, и ориентируется на то, что ему банк указывает в приложении на смартфоне. А банк интеллигентно сумму крайних процентов по кредиту вам не светит (только чисто остаток кредита без процентов) - ведь не сказать всей правды это вроде как не обман - и вы попадаете. В зависимости от того, когда вы проверили свой крайний платеж, и получаете размер пени. Ведь никто вам не позвонит и СМС вам не пришлет, мол, так и так, у вас пеня капает. Пока сами не проверите в приложении. Тоже красиво, верно? Через день проверили - около 200-300 рублей пени, например, а через пару недель - все 10 000 рублей. С одного 100, с другого 600, с третьего 2000 - с миру, как говорится по нитке, работникам банка премии.

Вот такая нехитрая схема, позволяющая получать лишние денежки с невнимательных клиентов, поверивших в то, что Росбанк не обманет.

Очень внимательно гасите кредиты!