Хранить деньги под подушкой - не лучшая идея. Все дело в инфляции. Годовая инфляция в России примерно 6,5 процентов. В сентябре 2021 года она и вовсе новый пятилетний рекорд и выросла до 7,4 процентов годовых. В общем оставляя деньги "под подушкой" вы обесцениваете их со скоростью около 7 процентов.

Но это за год. А что в более долгосрочной перспективе? А там все намного хуже. С начала 2000-х рубль обесценился почти в 7 раз и ослабел на 85%. Это значит, что если бы мы откладывали деньги с тех времен, то сейчас наши накопления превратились бы в фантики.

Что касается сентябрьской ситуации, то ЦБ заявил, что после текущего пика рост цен будет замедляться. Только вот ряд аналитиков не согласен с ЦБ. Они заявляют, что пик еще впереди. Так что же сделать с деньгами?

Я хранил деньги в банке на сберегательных и накопительных счетах. Самым удобным был счет под 1,3 процента годовых. Можно снимать в любой момент и пополнять. Только вот такой низкий процент никак не покрывает инфляцию. Это, конечно, лучше чем ничего, но все равно плохо.

Максимальный процент накопительного счета в моем банке был 6,5 процентов. И те на три года без возможности снять. По факту это значило просто дать банку все свои сбережения попользоваться и ничего с этого не получить. И это в лучшем случае.

Тогда я стал рассматривать инвестиции в акции и облигации. Но самому собирать портфель и управлять им не так просто. Поэтому я обратил внимание на фонды ETF.

ETF - это готовые портфели ценных бумаг. Мы покупаем долю такого портфеля в фонде. В отличие от сберегательного счета здесь есть риски. Достаточно посмотреть на японский фондовый индекс Nikkei 225, который примерно в 1988 году находился на пике, а потом рухнул и не восстановился до прежних значений даже в 2021 году.

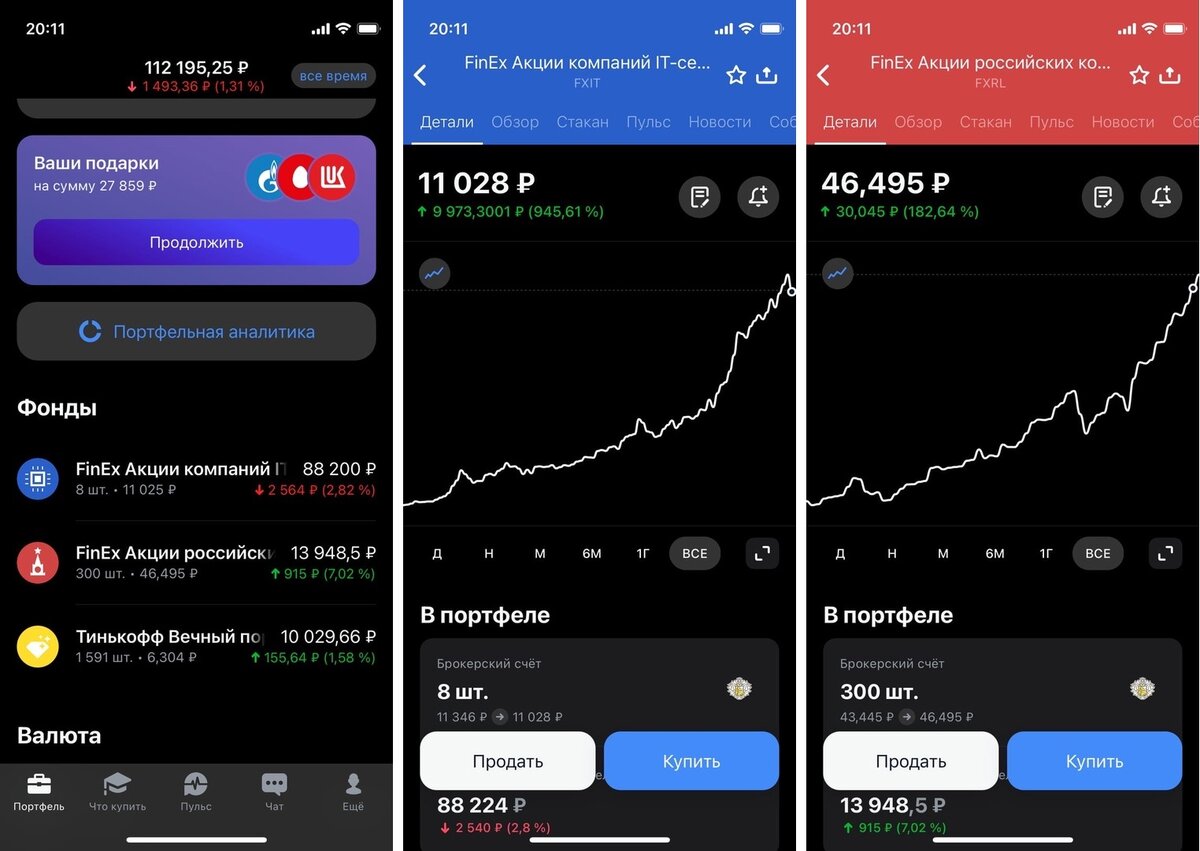

Но меня трудно назвать профессионалом инвестиций. Я просто выбрал три фонда, которые мне показались наиболее привлекательными. Первый - это акции иностранных IT компаний, таких как Фэйсбук, Гугл, Эппл, Майкрософт, АйБиЭм и других. Второй, это акции отечественных компаний - Газпром, Лукойл, Сбербанк, Роснефть и других. И третий - это "Вечный портфель" от моего банка. Это инвестиции в акции и облигации отечественных компаний.

Пока что средства я распределил так: 90 тысяч ушли в фонд иностранцам. Около 13 тысяч в наши компании и еще 10 я доложил в вечный портфель. Баланс оказался не совсем правильный, так как акции иностранных компаний упали в цене на 2% и я потерял две тысячи. Акции наших компаний выросли на 7% и я получил с них 900 рублей. Если бы я вложил наоборот, то получил бы 8 тысяч и потерял всего 200 рублей.

Но на самом деле на инвестиции нужно смотреть в долгосрочной перспективе. Цена может постоянно меняться. То повышаться, то понижаться. О каком-то результате можно будет говорить только через год-два. Вот и посмотрим, что получится.

Подписывайтесь на новые статьи, чтобы не пропустить новые статьи и ставьте нравится.