В предыдущей статье был сделан вывод о том, что инвестировать в нефть можно, при этом долгосрочно и получая приемлемые дивиденды (срок - не более 2030 года).

Теперь необходимо разобраться - кого купить с наибольшей доходностью?

По доказанным запасам нефти Россия занимает 7-е место в мире (5,2% мировых запасов), при этом РФ входит в ТОП-3 стран по объёму добычи (или 11% мирового рынка). Объем добычи нефти в США (1 место в мире) сопоставим с её потреблением, а в Саудовской Аравии (2 место) добычей занимается монополист - Saudi Aramco, которая на мой взгляд сильно переоценена и нет понимания политики ваххабитской монархии. Т.о. для инвестиций рассматриваем понятные для нас отечественные компании.

Добыча нефти в России (512,8 млн тонн за 2020 год), в отличие от других стран, превышает её потребление более чем в *3 раза - экспортная ориентация. Это связано с тем, что страна экспортирует в основном сырую нефть (232,5 млн тонн за 2020 год), экспорт нефтепродуктов несущественный. Данный факт с одной стороны формирует валютную выручку при существенной рублевой себестоимости, но при этом имеется низкая добавленная стоимость товаров.

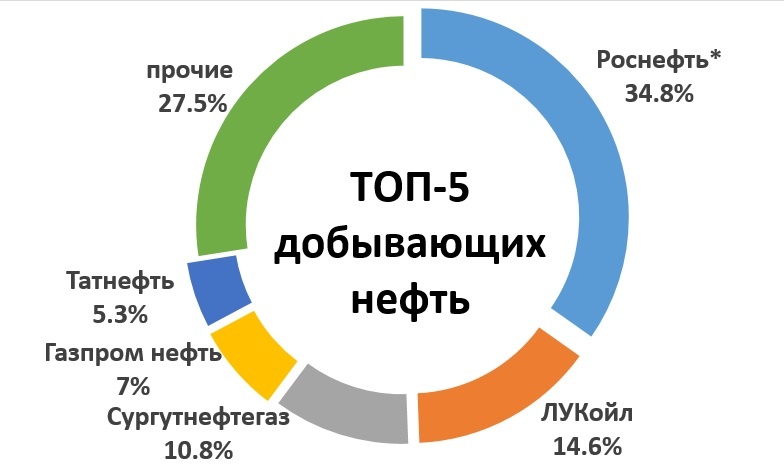

1. Для хеджирования своих рисков долгосрочному инвестору следует инвестировать в крупнейшие нефтяные компании РФ (ТОП-5):

Т.о. в выборе для дальнейшего анализа остаются:

- Роснефть (интересно: основная часть компании - активы ЮКОСа);

- ЛУКойл (интересно: ЛУК - это города Лангепас, Урай, Когалым);

- Сургутнефтегаз (интересно: $ компании считают "заначкой" Кремля));

- Газпром нефть (интересно: Сибнефть -до приобретения Газпромом);

- Татнефть (интересно: более 1/3 акций принадлежит Татарстану).

Все вышеуказанные компании именуются - ВИНК (вертикально-интегрированная нефтяная компания) и благо дня нас - все они торгуются на фондовом рынке.

2. Финансовые показатели (это по сути - история (прошлое отчётное)):

Если ранжировать каждый показатель от 1 до 5, то по сумме баллов самой лучшей компанией по вышеуказанным мультипликаторам / самой недооцененной будет признана Сургутнефтегаз, далее почти в равной степени Газпром-нефть и Татнефть.

3. Будущее компаний:

3.1. Потребности в нефти (ожидаемая потребность в мире):

В срок до 2030 года показатель потребления только увеличивается хоть и с замедлением. После 2030 года прогнозируется несущественный, а после 2050 года существенный спад (дубль инфо).

Т.о. "держим в голове" или ставим заметку: инвестировать в нефть до 2028-2030гг., а там ближе к сроку видно будет, что делать))))

3.2. Обеспеченность запасами нефти (это по сути - о будущем):

Нас как инвесторов интересует не совокупный объем запасов, а именно рентабельный объем запасов и самое главное - на сколько лет хватит запасов при текущих объемах добычи?

Как мы видим самая комфортная позиция у "Газпром нефти" и самая негативная у "Сургутнефтегаза", что и оправдывает её интенсивные работы по поисково-разведочному бурению (см. следующий пункт 3.3).

3.3. Поисково-разведочное бурение:

Самый высокий объем у Сургутнефтегаза, что оправдано при текущем низком объеме рентабельных запасов нефти. У Роснефти и Татнефти объемы ПРБ не сопоставимы с объемом текущей добычи и текущим объемом запасов, что может привести к снижению показателя обеспеченности нефтью в будущем.

3.4. Уровень переработки сырой нефти:

Всего в РФ за 2020г. первичной переработке подверглось 270,0 млн тонн сырой нефти, при этом производственные мощности составляют 332,2 млн тонн, т.о. загрузка мощностей 81,3% и имеется потенциал для увеличения объемов переработки без дополнительного CAPEX.

Глубина переработки сырой нефти в РФ по итогам 2020г. составила 84,1%, по выборочным компаниям ситуация следующая:

1. Татнефть = 99,1%;

2. ЛУКойл = 91,2%;

3. Газпром-нефть = 88,7%;

4. Роснефть = 76,8%;

5. Сургутнефтегаз = 64,8%.

Самые высокие / лучшие показатели переработки у Татнефти, что и подтверждается (вознаграждается) высокой рентабельностью (см. показатель "ROE" в п.2).

Татнефть продолжает развивать нефтепереработку, в том числе в "дочерних" компаниях на территории Казахстана.

4. Дивиденды:

Фаворит - Татнефть, Татнефть (преф) и ЛУКОойл.

(исходя из данных котировок акций на 26.10.2021)

Татнефть, Татнефть (преф) и ЛУКОойл также являются лучшими в периодичности выплат, таким образом указанные компании наиболее подходящие для инвесторов дивидендной стратегии и ценителей теории сложного процента.

ВЫВОД:

Учитывая вышеизложенное можно сделать вывод, что инвестировать в российскую нефтяную отрасль целесообразно, учитывая следующее:

+ срок инвестиций не более 7-8 лет (до 2028-30гг.);

+ Татнефть - хороший и устойчивый среднячек с отличными дивидендами и при этом с приемлемыми фин показателями, хорошей обеспеченностью рентабельными запасами и высокой долей переработке и её глубиной;

+ ЛУКойл - хорошие дивиденды при устойчивых фин. показателях, высокой глубине и доли переработки нефти, а также средней обеспеченности запасами и относительно высокими поисково-разведочным бурением;

+ Газпром-нефть - хорошая обеспеченность запасами нефти, высокая доля и глубина переработки нефти, приемлемые фин показатели и средний уровень дивидендной доходности (+ не исключаю вероятность поддержки со стороны "материнской" компании);

+ Роснефть - высокая доля рынка, средние фин показатели и относительно невысокая дивидендная доходность (+ не исключаю доп преимущество в виде государственного лобби и возможность использовать Башнефть для улучшения личных ин показателей);

+ Сургутнефтегаз - предпочтение привилегированные в сравнении с обычными. Непрозрачность компании уже "отыгралась" на цене акций и компенсирована хорошими фин.показателями и приемлемыми дивидендами. Слабым является низкая рентабельность и низкая переработка и низкая обеспеченность рентабельными запасами нефти.

Касательно меня - имею в портфеле Татнефть и Сургутнефтегаз (преф).

В следующих статьях планирую представить сравнительную характеристику и итоговую оценку отечественных компаний.

По закону я должен указать следующую информацию: данный справочный и аналитический материал подготовлен мной исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате моих аналитических исследований, не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Информационный материал не гарантирует и не несет ответственности за их точность, полноту и достоверность.

PS: данная работа предоставлена бесплатно для повышения информационной освещенности и финансовой грамотности читателей для целей создания Вашего инвестиционного портфеля, который станет для Вас гарантией финансовой стабильности и защищенности, доходность которого будет выше ставки по депозиту и реальной инфляции, не уменьшая при этом стоимость самого актива.