Когда у "соседа" лучше, это всегда не даёт покоя. То цены на ресурсы способствуют росту выручки и прибыли, то дивиденды рекордные выплачиваются. А если без лирики, сектор металлистов опять под прессингом желания пополнить бюджет.

Вы на канале Ю Capital, сегодня обновим нашу оценку компаний с учётом грядущих изменений.

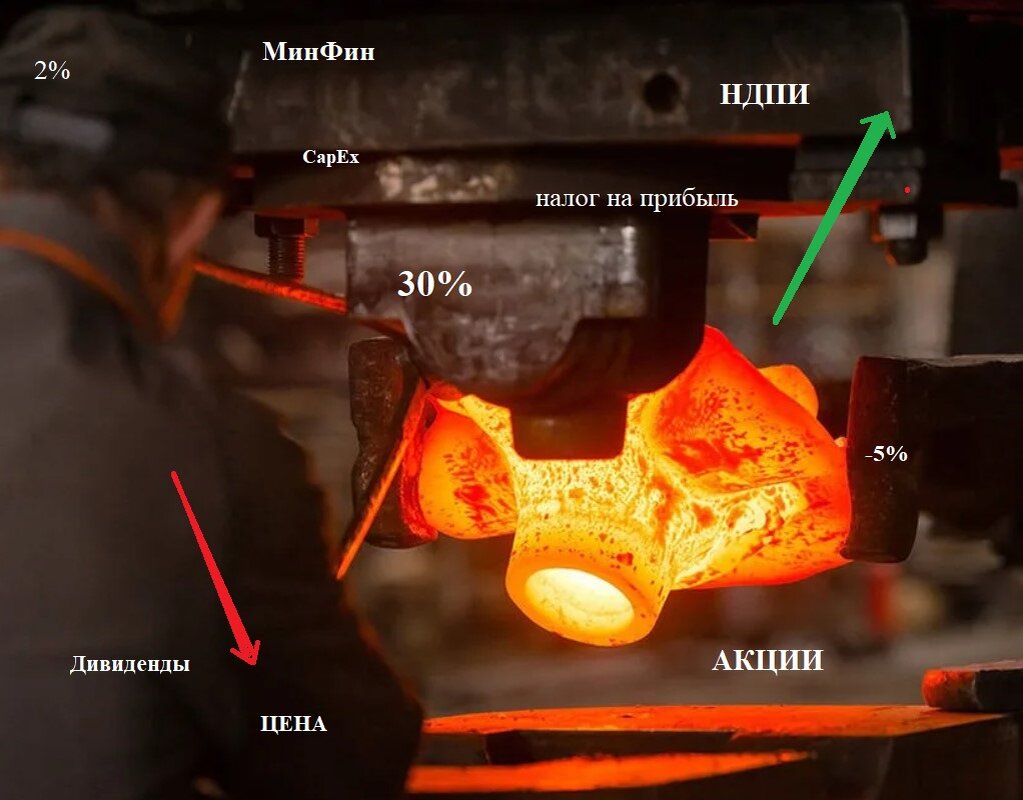

В июне были анонсированы экспортные пошлины. Теперь предлагается повысить налог на добычу полезных ископаемых (НДПИ) и, более того, налог на прибыль, если инвестиции компании за последние пять лет меньше, чем сумма выплаченных дивидендов. Об этом сообщают новостные порталы. Посыл понятен: пользуешься недрами и получаешь высокую маржу либо инвестируй и развивай экономику, либо поделись с бюджетом и мы сами решим, как потратить средства. С другой стороны, в бюджете не дефицит, экономика восстанавливается, добытчики и переработчики сырья исполняют миллиардные обязательства по действующему закону, зачем повышать налоги и сборы ещё, отнимая у инвесторов их доход?

Как сообщает портал БКС со ссылкой на Интерфакс, Минфин ожидал получить дополнительно 250 млрд. руб. от повышения НДПИ, который ниже в среднем на 1-2 пункт по сравнению с мировой практикой (3,8-4,8% против 6%). А ведь это почти в 2 раза больше, чем планировалось собрать от экспортных пошлин, введение которых обрушивали капитализацию компаний до 20%.

Однако Антон Силуанов озвучил значительно меньшую цифру - 160 млрд. руб., включая не только металлургов, но и угольный сектор и производителей удобрений. В дальнейших расчётах будем отталкиваться от этих значений.

Тем не менее налоговый новостной фон с начала сентября даже без учёта дивидендных гэпов опускал цены акций НЛМК, Северсталь и ММК на 11,5%, 12% и 9,8% соответственно. Размер просадки вдвое меньше, чем в июне, но сборы с компаний тоже меньше. В цене, надо полагать, уже заложен негатив дополнительных расходов. Хороший момент для пополнения портфелей. Но следует оценить масштаб этого негатива.

Для этого смоделируем финансовые результаты анализируемых эмитентов с учётов вводимых норм. Согласно ст. 338 НК РФ НДПИ рассчитывается от стоимости добычи, за которую условно можем принять выручку компаний. Выручку дополнительно уменьшим на 1,5%.

Вторая мера затрагивает повышение налога на прибыль до 25-30% вместо действующих 20%. Это для тех компаний, чьи инвестиции меньше выплачиваемых дивидендов.

Сравним размер капитальных затрат и выплаченных дивидендов. К капитальным затратам здесь отношу прямые инвестиции в развитие производственно-технической базы, без финансовых вложений и движения долгосрочных депозитов.

Цена акций во многом определяется ожиданиями рынка относительно возможностей получения дохода. Как изменятся дивидендные выплаты после нововведений?

Поскольку компании платят дивиденды от свободного денежного потока, этот показатель является ключевым. Он спрогнозирован с учётом повышения НДПИ при сохранении сложившихся цен на сталь, а также повышения налога на прибыль для НЛМК и Северстали. Очевидно на этих компаниях более всего отразятся инициативы Минфина. ММК должен пострадать меньше, что позволит сохранить доходность акций в середине исторического диапазона. А две других компании должны или существенно подешеветь, или нарастить финансовые результаты, чтобы инвесторы могли получать прежнюю доходность.

Выводы

При довольно грубом подсчёте показатели выше скорректированы примерно на 100 млрд. руб. из 160 млрд., которые ожидает Минфин. Правда некоторая часть приходится на компании угольного и химического сектора, поэтому корректировку можно условно считать близкой к плану. Благоприятная конъюнктура цен на сталь может сохранятся в условиях восстановления экономики и результаты деятельности компаний за 2022г. вполне могут быть на уровне достигнутых рекордов, что позволит превзойти сделанный здесь прогноз.

Инвесторам придётся пересмотреть свои аппетиты относительно доходности сектора. Тем более, что металлурги одни из немногих российских компаний, которые платят дивиденды 4 раза в год (что поддержит их привлекательность).

В худшем случае цена акций НЛМК может откатиться в район 190 руб., где проходит сильная поддержка, а доходность акций составит около 7%. Северсталь рискует подешеветь чуть меньше - до 1400 руб., обеспечивая доходность около 8,5%. ММК же вполне может сохранить текущий уровень цен даже с учётом завтрашней отсечки и вряд ли опуститься ниже 71 руб.

Оптимистичный сценарий может сложиться при гибкой политике налогообложения и достижения высоких результатов в деятельности компаний, повышения рентабельности. В этом случае текущие цены 225/1550/79+ руб. соответственно выглядят вполне справедливыми.

В свою очередь, я не спешу закрывать или сокращать позиции в этих акциях, как и не тороплюсь их сильно наращивать. Следует дождаться ясности по поводу вводимых мер и хотя бы ближайшей отчётности, чтобы понять насколько хорошо/плохо обстоят дела.

Постскриптум

Возросшая налоговая нагрузка вряд ли позволит нарастить инвестиции так, чтобы их сумма была выше выплачиваемых дивидендов. На это указывают и аналитики Альфа-Банка. Поэтому вводимая мера рискует стать долгосрочной. Хотя, возможно, на это и сделан расчёт.

Спасибо, что дочитали до конца. Надеюсь, материал был полезен. Ставьте свои лайки, подписывайтесь на канал и рекомендуйте статью друзьям.

Если вам нужна помощь в оценке или разборе какого-либо эмитента, можно обраться через личные сообщения.