В первой части мы рассмотрели инструмент в виде облигаций и договорились о доходности которую мы можем брать для расчета пенсионных накоплений. Если не читали, то почитайте. https://www.zen.yandex.ru/media/id/61320845004f7d1fd6054415/4-scenariia-pensionnogo-nakopleniia-chast-1-6132090e91e62133862bcd53

Передам к рассмотрению второй стратегии, индексной или фондовой. Обычно говорят что это самый разумный вариант по отношению доходности и риска. Давайте разберемся что мы можем получить тут.

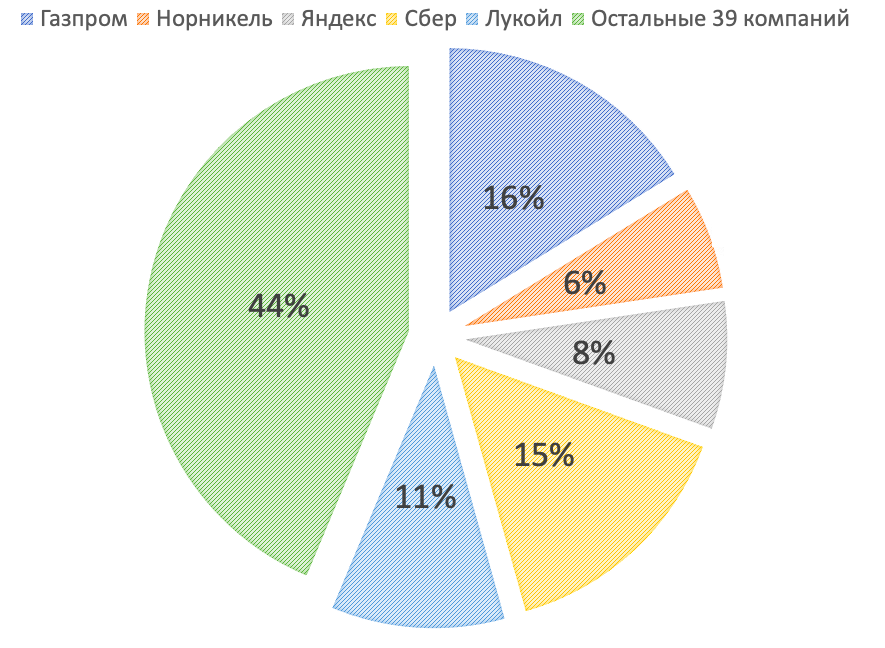

У нас в России есть индекс МосБиржи или IMOEX. В него входит 44 самые ликвидные, большие и значимые компании России. Например, Сбербанк, Лукойл, Газпром. Есть фонды, которые покупают эти компании, пропорционально составу индекса и мы с вами можем вложить деньги в фонд, но как бы в индекс. Думаю тут не стоит сильно заострять внимание, скорее всего вы что-то знаете об этом, если нет, то почитайте в открытых источниках.

Риски как бы распределяются между всеми компаниями. Например, чтобы индекс упал на 10%, необходимо чтобы 4 компании из 44 полностью обанкротились. В реальности все намного сложнее, например Лукойл в индексе МосБиржи сейчас составляет порядка 10%, и если вдруг он станет банкротом, то индекс потеряет 10% стоимости, но есть много но. Например 5 компаний занимают 50% индекса, это Сбер, Газпром, Лукойл, Яндекс и Норникель. А остальные 50% это 39 компаний, и чтобы сделать посадку на 10% нужно чтобы очень много факторов слоилось и дела у всего сектора РФ шли очень плохо. Но, сложно не значит что это невозможно.

Рост, так же ограничен как и падения. Чтобы вырасти на 10%, необходимо очень постараться всем. Поэтому в большей части, индекс отражает общую картину, как дела у всего бизнеса в РФ. Поэтому индексы растут достаточно вальяжно, но относительно безопасно.

Теперь к самой доходности, я нашел данные по индексу МосБиржи с 2007 года и проанализировал их. Если мы будем вкладывать каждый месяц любую цифру на протяжении 14 лет, наш процент доходности будет равен 12,5%. Это средняя доходность, в какие-то периоды она была отрицательной, а в другие была сильно выше этого значения. Но, если бы мы с вами инвестировали по 1000 рублей в месяц в фонд, который следит за индексом на протяжении этих 14 лет, то мы бы получили около 400 000 рублей на счету.

Теперь нужно учесть еще пару факторов. Первый, это возможность использования ИИС. В прошлой статье мы уже посчитали, что инвестиции через этот счет могут добавить от 1% до 3% элективной доходности. Не буду возвращаться к этому снова. Значит что максимальная ставка получается не 12,5% а 15,5%

Теперь в расчеты вмешивается инфляция, средний показатель до 2010 года 10%, до 2015 года 8%, до 2020 года 4%. Целевое значение у центрального банка 4,5% Поэтому, как бы тенденция не шла к уменьшению инфляции, меньше 5% для расчетов брать нет смысла. Но даже если мы возьмем средний показатель за этот период 7% для расчета и пойдем против тренда, то на примере реальных фондов мы убедимся, что доходность в 10,5% сверх инфляции вполне реальная.

Вот несколько фондов, которые занимаются управлением Российскими акциями:

- Тинькофф IMOEX тикер TMOS с заявленной доходностью в прошлом 18%

- Тинькофф вечный портфель в рублях тикер TRUR с заявленной доходностью в прошлом 14%

- Тикер FXRL последние 5 лет рос почти на 20% в год

- Тикер AMRE фонд от АТОНА с похожей доходностью.

Просто интересно посмотреть:

- Тикер AKME фонд от Альфа капитал с активным управлением. Обычно фонды имеют пассивную стратегию, а тут ребята активно торгуют и пытаются увеличить доходность, но и комиссия тоже больше чем у других. Это не совсем индексная стратегия и не совсем то о чем мы говорим в статье, но просто любопытно узнать.

Пока что я пытаюсь показать, что доход в 10,5% над инфляцией на российском рынке, очень даже реален. И это цифра скорее заниженная чем завышенная. Нам эти доходности понадобятся позже, а пока просто договоримся, если мы вкладываем деньги в фонды с управлением акциями РФ, то можем получить среднюю доходность в 10,5% и это тот фундамент, от которого мы можем оттолкнуться.

Третий сценарий, это акции надежных компаний, о них в следующий раз.