Выявил один минус тиньковской инвесткопилки. Хотя это, скорее, особенность, которую в будущем буду учитывать.

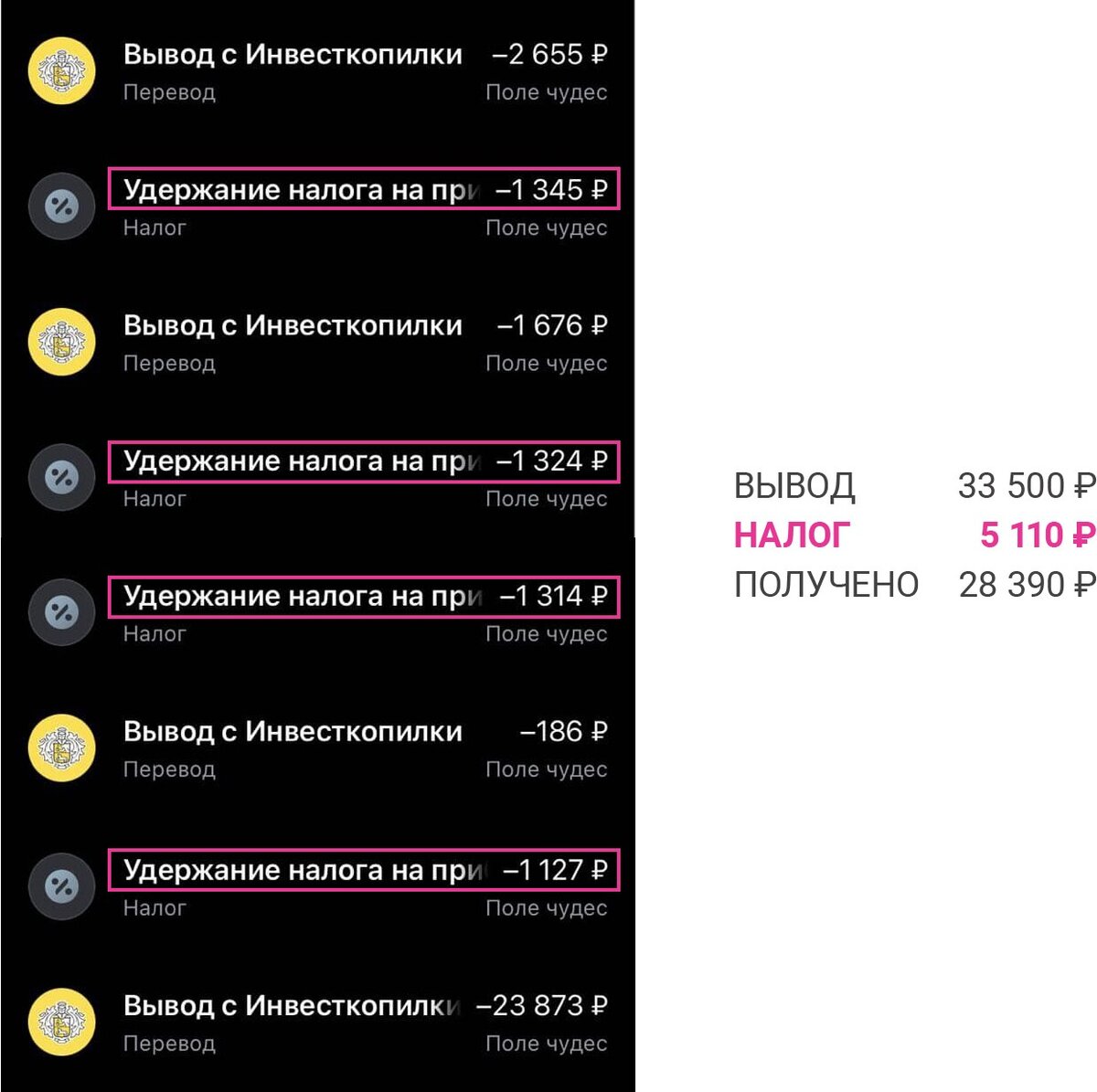

Вместо ожидаемого налога ≈500 ₽ Тинькофф списал 5110 ₽

ℹ️ Что ещё за налог?

Тем, кто не в курсе. Инвесткопилка удерживает 13% НДФЛ при выводе средств (НДФЛ — налог на доход физического лица). По закону доход от инвестиций облагается налогом. А копилка — это, по сути, инвестиции в тиньковский фонд «Вечный портфель».

На момент вывода денег копилка заработала ≈4000 ₽, т.е. я ожидал, что налогов будет удержано около 500 ₽ (4000 × 13% = 520 ₽). Но что-то пошло не так:

Когда я это увидел, был, мягко говоря, огорчён.

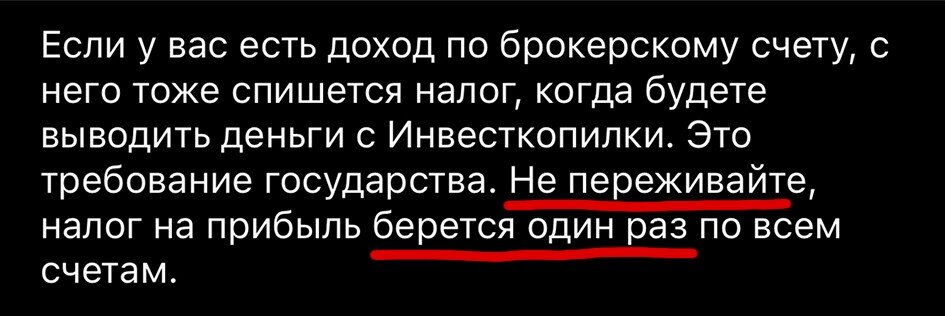

Тинькофф удерживает налог не только с дохода в инвесткопилке, но и по всем открытым брокерским счетам.

Сам дурак? Не совсем.

Лезу смотреть отчёт по брокерскому счёту и выясняю, что там налогов к удержанию: 735 ₽. Т.е. суммарно с (копилки + брокерский счёт) должны были удержать, грубо, до полуторы тысяч налогов. Но никак не 5110 ₽!

Забегая вперёд, скажу, что через три дня произошла корректировка и Тинёк вернул награбленное лишнее:

Но осадочек остался.

Со слов поддержки, пока биржевой расчёт не получен, система примерно рассчитывает налог и списывает его с каждой транзакции. Такое поведение позволяет системе выводить деньги из инвесткопилки моментально, а не ждать биржевого расчёта.

Хотя казалось бы, если сделок больше не совершается, примерный налог известен (до ≈1500 ₽, в моём случае) зачем списывать его каждый раз?

Загадка.

Но. Пользуюсь и пользоваться буду

Не считая этого неприятного момента (или особенности, как хотите), тиньковская инвесткопилка, пожалуй, — лучший инструмент накопления средств.

Копилка, например, умеет округлять покупки до 10 ₽, 50 или до 100 ₽ (на выбор) и разницу откладывать. В моём случае, округляю по-маленькой — до 10 ₽. Выглядит это так:

В итоге, после каждой покупки, каждого похода в магазин незаметно что-то откладывается.

Ещё в копилку можно автоматически зачислять кэшбэк и проценты начисленные на остаток по карте; можно настроить регулярное пополнение на фиксированную сумму — удобно тем, у кого есть регулярный доход (зарплата, например).

У меня регулярных поступлений нет, поэтому вручную перевожу в копилку 10% с каждого дохода.

Забегая вперёд, перед тем, как открыть брокерский счёт и начать инвестировать, я использовал копилку для накопления трёх прожиточных минимумов. Не государственных, а своих, семейных, прожиточных минимумов. Это важно и необходимо сделать, чтобы не дёргать капитал занятый в инвестициях. (К слову, сейчас у нас, как раз тот период, когда отложенные накопления пригождаются).

p.s. Если не использовать функции автопополнения копилки, то более наглядно и прозрачно просто покупать акции тиньковского фонда «Вечный портфель». Там, например, я конкретно вижу, что с апреля по сентябрь 2021 г. стоимость акций фонда выросла на 6% и как вообще менялась цена за это время. А в копилке — не вижу.

Тинькофф Инвестиции, само собой, тоже рекомендую. Если вдруг, хотели открыть счёт и начать инвестировать, но не решались, вот вам знак — открывайте. По моей ссылке — месяц торгов без комиссии. Ссылка реферальная, толку в ней не много для меня (мой бонус — акция до 1000 ₽ в подарок, если вы внесёте на свой счёт от 10 тыс. руб, при этом Тинёк требует, чтобы подаренная акция была продана в течение 3 мес. Такой себе бонус, но тем не менее, сам факт, что кто-то начнёт инвестировать по твой рекомендации — приятен :)