Давно не делал обзоров по своему российскому нефтяному "любимчику". Восполним пробел.

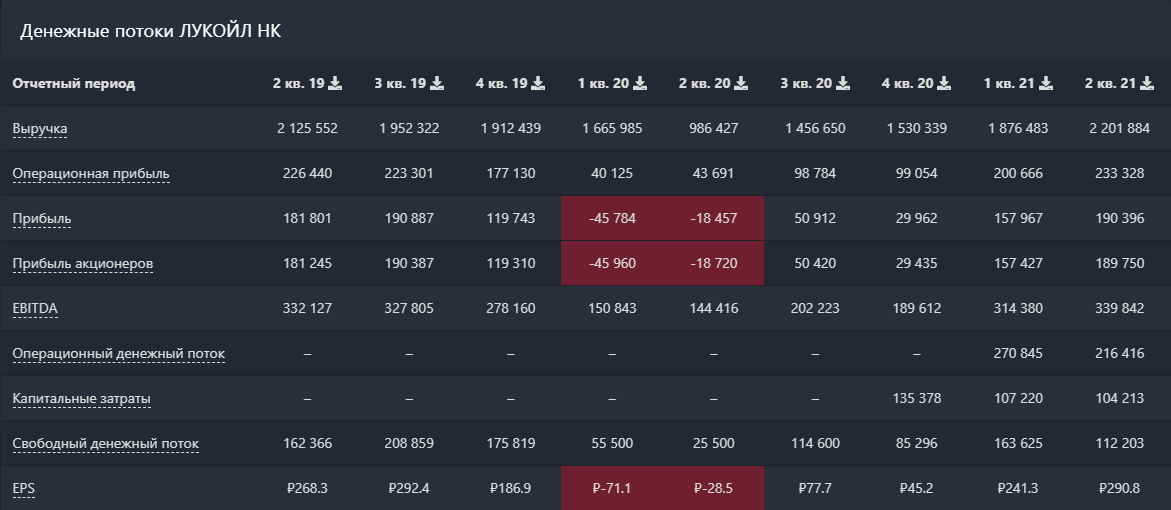

2 квартал 2021

- Выручка: 2,2 триллиона ₽

На росте выручки сказались высокие цены на нефть и увеличение объёмов добычи после пересмотра сделки с ОПЕК+.

- Чистая прибыль: 190 миллиардов ₽

В целом маржинальность выросла, но негативный эффект на показатель прибыли оказала отмена налоговых льгот на добычу высоковязкой нефти.

- Свободный денежный поток: 112 миллиардов ₽

Суммарно, свободный денежный поток за 1 полугодие 2021 составил 233,17 миллиардов ₽. Исходя из этой цифры, компания может направить на дивиденды 336,5₽ на акцию (доходность около 5%).

Второе полугодие традиционно лучше, так что следующая выплата (за 12 месяцев 2021), вероятно, будет выше.

Сравнивать финансовые показатели с предыдущими не вижу смысла - 2020 год у всех нефтяников был очень слабый, фактически убыточный. Несмотря на то, что Лукойл прошёл этот период значительно лучше американских и европейских нефтегазовых компаний, значительный рост потоков обусловлен эффектом низкой базы.

Если сравнить итоги 2 квартала 2021 с тем же периодом 2019, то компания восстановилась и вернулась на прежние показатели:

Также, сократила чистый долг более чем в 2 раза и немного нарастила активы:

В компании также сообщили, что к концу 1 квартала 2022 года Лукойл максимально приблизится к добыче нефти в РФ на уровне до сделки ОПЕК+, 220 тысяч тонн в сутки.

Аналогично, рост добычи будет наблюдаться и у других российских нефтяников.

Нефть по 100$

Bank of America и Goldman Sachs в своих свежих прогнозах ожидают нефть по 100$ за баррель уже в начале 2022.

Основной довод в пользу этого: подорожавшая электроэнергия вкупе с дефицитом газа привели к экономической выгоде от сжигания нефтепродуктов в Европе.

Вероятность взлёта цен на нефть растёт. Рынки перешли от периода восстановления ценового спроса к дефициту. Ураган "Ида" уже компенсировал увеличение поставок нефти странами ОПЕК в эквиваленте двух с половиной месяцев, в результате чего рынок стал ещё более восприимчив к серьёзным колебаниям цен. А текущий скачок цен - это лишь начало того, что зимой может получить более существенное развитие.

Джефф Карри, руководитель отдела товарных исследований Goldman Sachs.

Незадолго до этих прогнозов Вагит Алекперов (президент и совладелец Лукойл) высказался на этот счёт:

Не хотелось бы снова увидеть цены на нефть выше 100$ за баррель, так как это может стимулировать инвестиции в низкорентабельные малоэффективные проекты и потом опять привести к тому, что мы уже проходили - обрушению рынка.

При этом Вагит отмечает, что стоимость нефти на уровне 65-75$ комфортна как для производителей, так и для потребителей.

Немного об акциях

С 9 сентября на фоне растущей нефти и ожидаемых дивидендов акции #лукойл выросли на 8%.

Мне повезло, я начал набирать долю в 2020 на обвале, когда акции стоили 4464₽ (вторая волна снижения после отскока, когда рынок начал переоценивать перспективы нефтяников в условиях локдаунов).

И в то же время повезло не сильно, так как на тот момент доля была существенная, но за счёт увеличения портфеля в других активах, снизилась до 1,86% от портфеля на данный момент. Всё ждал очередного снижения, чтобы докупить, но рынок вновь начал переоценивать будущее нефтяников в частности и Лукойла в особенности, на этот раз в позитивную сторону.

В общем, так и держу эту долю. Продавать не собираюсь, докупать пока то же - слишком много идей для того, куда и во что можно пристроить свободные деньги.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиционный портфель #дивидендная доходность #фондовый рынок #анализ акций #биржа