Любой уважающий себя (и уважаемый) человек мужского пола просто обязан иметь в своём гардеробе костюм. Так считается. А давайте поговорим о тех, кто обеспечивает нас этими костюмами, сорочками и прочими полезными вещами? Сегодня на нашем разделочном столе эмитент ООО "ТАМИ и КО", занимающийся торговлей деловой одеждой под брендом Henderson.

Описание выпуска

В начале своего обзора я хочу кратко описать параметры выпуска облигаций, размещение которого начнётся 28.09.2021г. Для компании это будет первое знакомство с биржей.

Основные условия предстоящего размещения таковы:

- Наименование (ISIN): Henderson-БО-01 (RU000A103Q08);

- Объём выпуска (номинал): 2 000 000 000 рублей (1 000 рублей);

- Срок обращения (дата погашения): 3,5 года (25.03.2025);

- Ставка купона (периодичность): 10.5% (ежеквартально);

- Амортизация: да, с пятого купонного периода).

Данный выпуск крайне проблематично отнести к ВДО как по общему объёму размещения, так и в силу ставки купона, не вписывающейся в общепринятые представления о параметрах высокодоходных облигаций. Однако, преимуществом эмитента является наличие инвестиционного рейтинга от двух рейтинговых агентств.

Описание эмитента

Эмитент ООО "ТАМИ и КО", ИНН 7727245824, управляет одной из крупнейших монобрендовых торговых сетей, занимающихся торговлей мужской одеждой под маркой HENDERSON. Компания позиционирует себя в качестве сети магазинов "доступного люкса".

История эмитента началась в 2003 году. На текущий момент компания представлена в 61 городе России и насчитывает в общей сложности 161 магазин. Помимо продаж через собственную сеть салонов компания также развивает интернет торговлю как через собственных интернет-магазин, так и с использованием популярных маркетплейсов (в частности, Wildberries).

Согласно данным исследований самого эмитента рынок мужской одежды в последние годы рос на 4% в год. Испытав закономерное падение в 2020 году, рынок готов к восстановлению. По прогнозам компании рынок будет расти примерно на 3% ежегодно. Доля эмитента с 2015 года увеличилась с 1,0 до 1,3% от общего объёма. В своих прогнозах компания планирует увеличение доли до 2,4%. Основными своими конкурентами по количеству магазинов эмитент видит Kanzler, Сударь и Diplomat.

Формально, 100% долей в уставном капитале Общества принадлежит иностранному юридическому лицу - ВАЛЬСБУРГ ИНВЕСТМЕНТС ЛИМИТЕД (Кипр, конечно же). Этой же кипрской компании подчинено ООО "ГВД" (Гриф Витязь-Д). Если верить данным открытых источников, то финансовые показатели этой компании (а она официально также занимается торговле одеждой) не впечатляют: выручка за 2020 год равна нулю, чистый убыток составил 4,6 миллионов рублей, а размер чистых активов 42,3 миллиона. Насколько эта компания в своей операционной деятельности связана с эмитентом и в какой степени её сомнительные "успехи" скажутся на финансовом положении эмитента - вопрос открытый.

В качестве конечного бенефициара эмитент указывает Арутюнян Рубен Альбертович.

В качестве ответчика компания не участвует в судебных разбирательствах на суммы, способные оказать влияние на её финансовое положение.

Эмитент достаточно давно присутствует на рынке (почти 20 лет) и довольно известен на рынке. Сам рынок мужской одежды, при этом, весьма далёк от концентрации и у компании есть все причины рассчитывать на увеличение своей рыночной доли.

За последние годы компания уверенно наращивала свою торговую сеть. При этом, компания работает в среднем ценовом сегменте и не обладает привлекательностью премиальных брендов. Как правильно, средний сегмент сильнее страдает от снижения покупательской способности населения.

Отчётность эмитента

В качестве источника сведений для оценки финансового положения компании использовалась индивидуальная отчётность эмитента, составленная в соответствии с требованиями РСБУ.

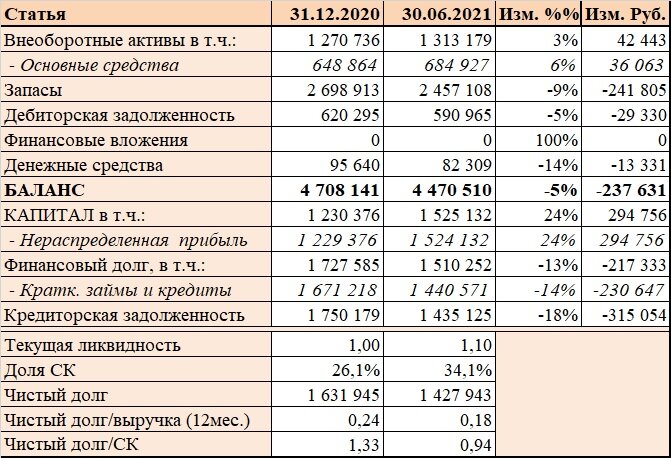

Структура Актива соответствует виду деятельности компании. Существенных изменений между двумя отчётными датами не наблюдается, небольшое снижение Дебиторской задолженности и Запасов не позволяет делать далеко идущих выводов.

Пассив компании представлен собственными средствами почти на 35%, что довольно неплохо. При этом, динамика нераспределённой прибыли тоже выглядит хорошо - за первое полугодие размер "нераспределёнки" вырос на 24%.

Задолженность перед внешними кредиторами представлена краткосрочными банковскими кредитами. Размер чистого долга снизился к концу прошлого года на 14%.

Таким образом, уровень финансовой устойчивости эмитента на хорошем уровне с тенденцией к дальнейшему укреплению. Не совсем понятно, на что компания потратит 2 ярда, которые будут привлечены на бирже. Могу предположить, что часть средств будет направлено на рефинансирование текущего долга, что улучшит структуру заёмного капитала, увеличив долю "длинных" денег.

В 2020 году компания, как и многие представители "шмоточного" ритейла, испытала снижение спроса, что отразилось на динамике выручки. Если по итогам 2019 года компания заработала 7,5 миллиардов, то в минувшем году выручка упала ниже отметки в 7 миллиардов. При сравнении первого полугодия текущего года с аналогичным периодом 2020 года мы видим, насколько плохо компания отработала в начале прошлого года. Так что прирост выручки в 75% не должен обманывать - это не столько благодаря новым успехам, сколько отражение прошлогоднего провала.

Финансовое положение компании не вывязывает опасений. Баланс компании характеризуется приемлемым уровнем финансовой устойчивости, нагрузка на капитал невелика. Динамика статей ОФР показывает, что кризис ковидного года успешно преодолён, показатели восстановились.

Выводы

И напоследок, дабы подвести итоге всему тому, что написано выше, хочу выделить следующее:

- Облигации, которые будут доступны уже совсем скоро, явно не относятся к сегменту ВДО. Существенным плюсом является то, что высокие рейтинги эмитента позволяют неквалифицированным инвесторам приобрести эти бумаги.

- Компания обладает крепкой позицией на медленно растущем рынке. Рынок мужской одежды на текущий момент слабо концентрирован, доминирующие на нём игроки отсутствуют, что даёт шанс эмитенту нарастить свой вес. Единственной проблемой может стать продолжение снижения доходов населения, что может привести к "перетеканию" части спроса в более дешёвый сегмент.

- Финансовое положение компании устойчивое. Поводов сомневаться в способности эмитента обслуживать и погашать обязательства я не вижу. Компания является вполне зрелой и от неё сложно ожидать бурного роста, но на умеренное увеличение основных показателей мы рассчитывать можем.

Сегодняшняя статья, наверное, не способна поразить читателей неожиданными выводами. Эмитенте достаточно неплохо себя чувствует и потому не спешит обещать инвесторам золотые горы. Тем, кто не стремится вписываться в слишком рискованные истории, облигации компании могут подойти.

И на этом всё, благодарю за внимание.

PS. Всё написанное выше является частным мнением автора и не является инвестиционной рекомендацией.

PPS. Прошу подписываться, ставить лайки в случае, если статья оказалась интересно и/или полезной. Также жду конструктивные комментарии.

Использованные ресурсы:

Центр раскрытия информации: e-disclosure.ru

Официальный сайт: henderson.ru

Похожие статьи:

Облигации ООО "Маяк": три причины пройти мимо

Облигации "Азбуки вкуса". А вам они по вкусу?