Моя прошлая статья про растущий интерес к облигациям вызвала у читателей неоднозначную реакцию.

Напомню что в той статье не звучало, что это простой инструмент. Инвестиции сами по себе не простая тема и требуют времени для изучения и накопления опыта.

Сегодня расскажу какие есть риски в облигациях и как их избежать.

Речь пойдёт про корпоративные бумаги, так как ОФЗ и муниципальные практически безрисковые инструменты.

Исключение составляют облигации субъектов Российской Федерации, доля дотаций которых превышает 40 и более процентов от собственных доходов. У них повышенный риск.

Узнать подробнее можно на сайте Минфина. Там ежегодно публикуется перечень регионов.

1. Дефолт эмитента

Самый опасный риск для инвестора, так как приводит к полной потери вложенной суммы.

Происходит редко и, как правило, с мусорными облигациями финансово-неустойчивых эмитентов.

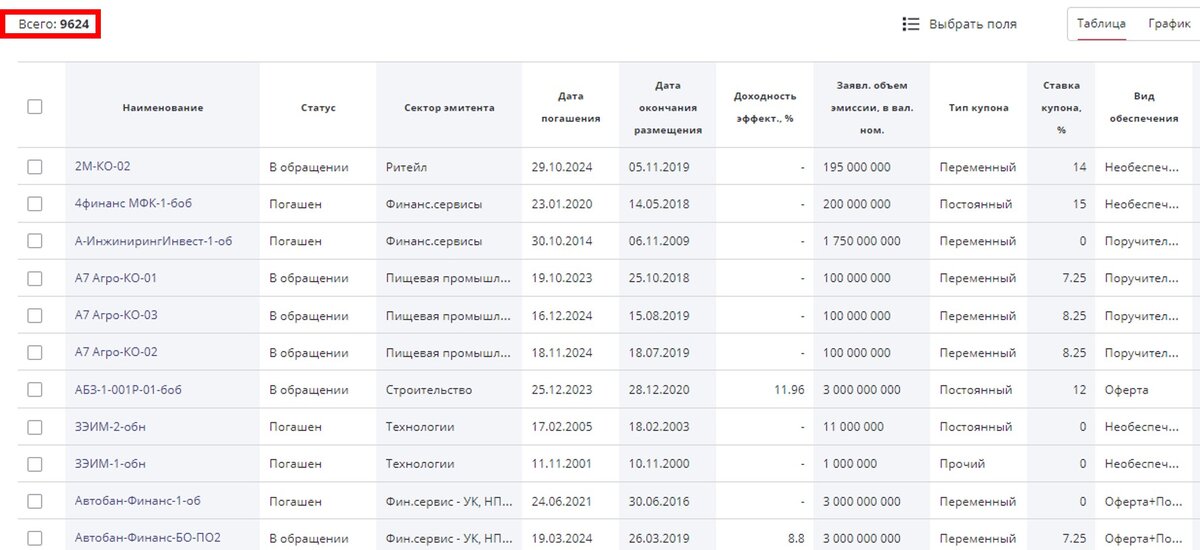

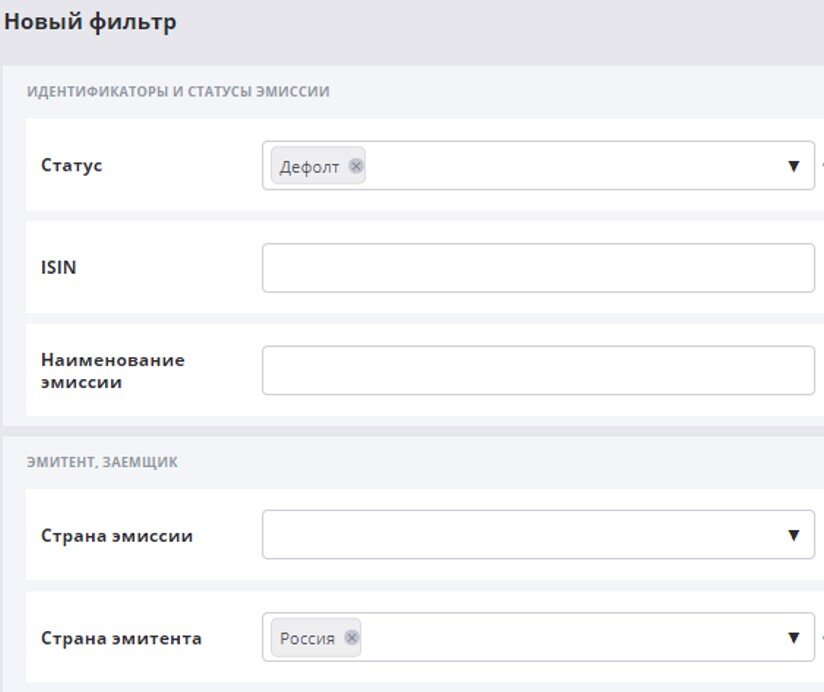

ИЗ слайдов видно, что доля дефолтов порядка 3% от общего числа погашенных и обращающихся выпусков.

Хоть вероятность наткнуться на дефолт низкая, забывать про него не стоит.

Как исключить:

Проводить анализ эмитента, оценивать его финансовую устойчивость. Подробнее писал в статье.

Напомню, что доля собственного капитала эмитента в активах более 50%, бизнес не должен быть убыточным.

Лишним не будет избегать "мусорных историй" и качественно подходить к выбору бумаг.

2. Оферта

Покупаешь бонды, а после оферты их цена резко падает и купон вдруг становится от 1 до 5 копеек.

Не верите? Это реальность.

Сам с этим столкнулся несколько лет назад, когда проморгал подачу заявления брокеру для выкупа (оферты) эмитентом. Подробнее в статье.

Дополнительным "сюрпризом" может стать комиссия некоторых брокеров за подачу соответствующего заявления для своевременного погашения: от 1000 рублей за поручение.

Что делать:

Внимательно читать решения о выпуске, проспект эмиссии или использовать информацию из сервисов анализа: раздел купоны, выкуп и т.д.

3. Покупка субординированных или структурированных облигаций

Встречаются в выпусках, эмитентом которых являются банки.

Коротко:

Субординированные не обеспечены капиталом, а лишь репутацией эмитента.

Структурированные-доходность носит событийный характер и не гарантирована. В лучшем случае останетесь "при своих", но "подъеденных" инфляцией деньгах.

Простейшее решение-исключение из поиска бумаг банков. В противном случае нужен тщательный анализ и отбор.

4. Покупка в неудачный момент. Получение низкой или отрицательной доходности.

Облигации, в отличие от вклада, торгуются на бирже. И бывают моменты, когда есть возможность приобрести надёжные выпуски и зафиксировать приличную доходность к погашению.

Но бывают и обратные ситуации, когда даже будущие купоны не перекроют убыток от покупки по текущей рыночной цене.

Как избежать:

Использовать для расчёта калькулятор облигаций. Возможно в виде таблицы в Excel.

Как избегаю этих рисков я

Конечно использую Радар.

В видео показываю как сразу отфильтровать и посчитать.

А какие риски в облигациях видите Вы?

Спасибо за внимание!