Самая гениальная черта людей - желание запрыгивать в уходящий поезд, авось пронесет. Именно так можно охарактеризовать интерес к компании ЕМС. Когда я писал о компании перед #IPO, статью прочитали 211 человек. Только вдумайтесь в это число! На канале 5000 подписчиков, а статью не прочитало даже 5%, а теперь люди спрашивают в личных сообщения, стоит ли им брать ЕМС.

Друзья, если вы хотите зарабатывать #деньги, то нужно готовиться к событию, а не смотреть постфактум о том, что произошло! Данная история просто великолепный пример! Я купил компанию на IPO потому что мне она показалась привлекательной, я расписал все ее преимущества, особенно то, что она получает доход в евро. Представляете, в стране, где люди стараются конвертировать #рубли в евро и доллары и хранят их на депозитах под крошечные #проценты, появилась компания, которая зарабатывает в #евро и платит #дивиденды в евро, а люди ее просто игнорируют.

Особенно меня позабавил факт, что на размещении был не очень высокий спрос. Например, мне удовлетворили всю заявку, хотя я этого не ожидал, ведь компания реально интересная для РФ. Медицинский сектор, #доход в евро, дивиденды в евро, да еще и бизнес растущий. Что может быть лучше? Но видимо людям не интересны такие истории и они решили ее проигнорировать.

Так вот, для чего пишу данную статью. Не все ведь читают мой Телеграмм канал, хотя там выходит более оперативная информация. Как раз сегодня там вышла новость про то, что ЕМС озвучил дивиденды за 2020 год на Собрании Директоров. На момент оглашения дивидендов доходность была 7,35% в евро, при учете того, что в 3/4 квартале будет оглашен дивиденд за первую половину 2021 года, который по прогнозам составит еще 4%, то есть по итогу за год получится более 11% в валюте! Такие доходы люди со вкладов по 10 лет ждут, а тут за год раздают только за то что вы будете держать #акции данной компании. Ну а у тех, кто покупал со мной, вообще доходность будет выше 12% годовых в евро.

Просто еще раз вам напомню, настолько интересной является компания ЕМС. Я ни в коем случае не призываю вас к покупке, и эта статья не является индивидуальной инвестиционной рекомендацией, я просто предлагаю вам изучить материал и сделать выводы.

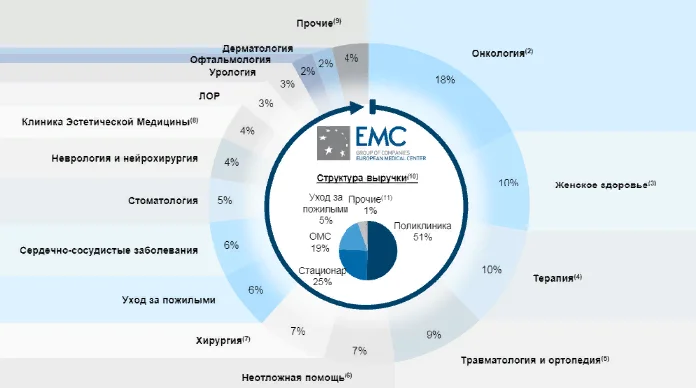

На картинке представлена структура выручки компании, Взгляните, насколько диверсифицирован бизнес по сравнению с аналогами, если мы возьмем компанию Мать и дитя, о которой я тоже писал статью и которая тоже не стала популярной.

Тоже предлагаю посмотреть на финансовые показатели компаний аналогов. Считаю, что тут можно почерпнуть кучу полезной информации, чтобы сделать релевантный вывод о компании. Но если вам лень даже сравнивать, то я написал отдельную статью про ЕМС:

Если подводить итог данной статье, которая носит скорее мотивационный характер, нежели образовательный, то в первую очередь нужно ко всему готовиться. Данная компания прекрасный тому пример. После размещения котировки снижались, не сильно, но снижались. В то время, как многие скидывали эти акции, крупняк их подбирал. Инвесторы присмотрелись к компании высадили ненужных пассажиров и котировки рванули наверх. Классическая банальная схема, однако на эту уловку раз за разом попадаются физики-инвесторы.

А вторую вещь, которую хотел вам сказать - изучайте фундаментальные показатели компании. В данном случае технический анализ "магического графика" вам не поможет, потому что графика просто не существует, а финансы есть. Эту компанию я изучит только по фундаментальным причинам и делая логические предположения, почему этот сектор должен расти, вот и все. Анализ+логика = результат в виде роста котировок на 11% и 8% мне заплатят в виде дивидендов. Более того, если говорить о перспективах роста компании, то я думаю, что ей вполне под силу дойти до отметок в 1200-1300 рублей за одну акцию, а для меня это будет доходность около 30% менее чем за год + заплаченные дивиденды. Поэтому подумайте над своей стратегией и над тем, нужно ли вам сейчас приобретать данную компанию!

На этом все! Пишите, что вы об этом думаете! Подписывайтесь на канал и ставьте лайки! Более оперативно о новостях я пишу в своем телеграмм канале

Читайте также:

Интер РАО - мечта инвестора стала еще дешевле. Почему можно получить 22% годовых?

WISH упал на 80%, но может вырасти на 100%, кто поглотит компанию?

"Мне нечем больше усреднять, что мне делать?" Усреднение это зло?