Минимум воды - больше конкретики. Погнали...

О компании

Группа РусГидро — один из крупнейших российских энергетических холдингов. РусГидро является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии.

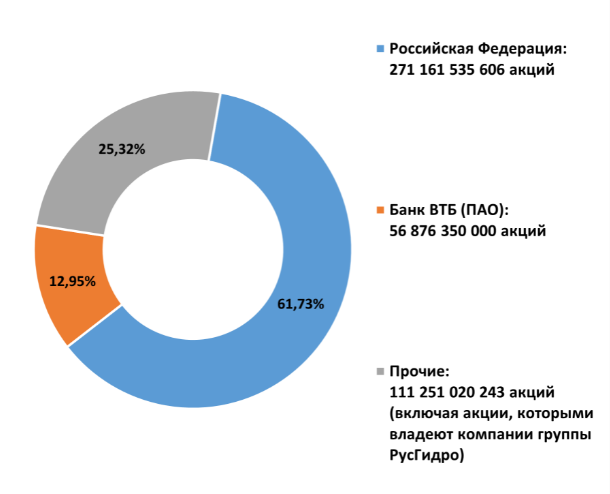

Структура акционеров

Активы и капитал

Никакого роста за 6 лет.

Выручка и прибыль

Основные моменты:

- Компания постоянно получает государственные субсидии. В 2020 г. субсидий было получено на 7 млрд. больше чем в 2019 г.

- Низкая ЧП 2019г. обусловлена огромным обесценением основных активов на 53,5 млрд.

- Не малую роль в высокой ЧП 2020г. сыграли финансовые доходы, а точнее изменение стоимость беспоставочного форварда.

Март 2017 года. "Русгидро" и ВТБ подписали форвардный контракт на акции компании, предусматривающий финансирование от банка в размере 55 миллиардов рублей.

В ноябре "Русгидро" сообщила, что совет директоров компании в рамках рефинансирования долгов дочерней "РАО ЭС Востока" одобрил допэмиссию в пользу ВТБ на 40 миллиардов рублей и продажу банку казначейских акций за 15 миллиардов рублей; при этом всего в рамках допэмиссии по открытой подписке будет размещаться 40,429 миллиарда акций номинальной стоимостью 1 рубль каждая.

Дополнительные 429 миллионов акций в допэмиссии предусмотрели на случай, если кто-то из акционеров "Русгидро" захочет реализовать свое право преимущественного выкупа. В итоге в рамках преимущественного выкупа акционеры компании приобрели акции на 33,4 миллиона рублей.

Структура сделки с ВТБ предполагает заключение между "Русгидро" и банком сделки "беспоставочный форвард" на акции "Русгидро" общей стоимостью 55 миллиардов рублей сроком на пять лет. По условиям контракта при продаже банком акций компании и (или) при истечении срока контракта "Русгидро" возместит ВТБ разницу между ценой покупки акций и ценой продажи, если она будет отрицательной. Если цена акций при продаже будет выше, банк возместит эту разницу компании.

Сделка предусматривает учет выплачиваемых на долю банка дивидендов в рамках форвардной цены, что будет способствовать ее существенному снижению, поясняли ранее в "Русгидро". В рамках заключаемого форвардного контракта не предусмотрен опцион "пут": компании не нужно возвращать всю сумму изначального финансирования по истечении форвардного контракта — только разницу между стоимостью финансирования и целевой ценой продажи, если эта цена продажи будет ниже полученной форвардной цены.

Средства понадобились "РусГидро" для решения проблемы тяжелого финансового положения дальневосточных компаний группы.

По условиям форварда "РусГидро" также обязана осуществлять ежеквартальные выплаты ВТБ, размер которых составляет номинал форварда (55 млрд руб.), умноженный на форвардную ставку, равную ключевой ставке ЦБ + маржа ВТБ в 1,5%.

В ноябре 2019 года РусГидро и ВТБ подписали допсоглашение к этому контракту. В частности, документ предусматривал снижение форвардной ставки на 0,5% годовых и продление периода действия контракта на три года – до 2025 года.

Убыточный Дальний Восток. РусГидро - это холдинг, который включает в себя большое количество компаний, непосредственно занимающихся производством и сбытом электроэнергии. Одной из таких компаний является "холдинг внутри холдинга" АО «РАО ЭС Востока».

На Дальнем Востоке тотально устаревшая инфраструктура. Как пишет ТАСС, некоторое оборудование не просто устарело, оно отслужило по 2-3 срока. Это оборачивается сверхвысокими затратами на сырье, которое расходуется нерационально на старой технике, и потерей мощностей. Прибавьте сюда возможность какой-либо аварии, похожей на аварию в Норильске (большинство электростанций на Камчатке, например, работают на дизельном топливе), и необходимость срочной модернизации оборудования станет понятной каждому.

Отсутствие механизма возврата инвестиций. Проблема изношенного оборудования отнюдь не в том, что его никто не хочет ремонтировать. На Дальнем Востоке нет единой электросети, из-за чего образуются локальные замкнутые цепочки производства-потребления электроэнергии. Из-за этого тарифы высокие. Только на Камчатке они превышают среднероссийские в 2-3 раза.

Однако, как ни странно, для модернизации оборудования и увеличения его эффективности тарифы должны быть еще выше... По действующим платежам за электроэнергию у компаний едва хватает денег на ремонт существующих мощностей, о модернизации можно и не мечтать. Именно поэтому если бы вы вложили деньги в развитие энергосистем Дальнего Востока, вы бы вряд ли смогли хотя бы вернуть то, что вложили.

Рентабельность

Долговая нагрузка

Див. политика

2019 годы выбивается лишь из-за списания основных средств.

Стратегия развития

Заключение

Внимание! Всё что написано в статье не является инвестиционной рекомендацией, советом или предложением к покупке/продаже.

Облигации

РусГидро - медленно растущий бизнес с неплохой ДД. Из-за заварушки с форвардным контрактом, менеджменту должно быть выгодно, если компания вырастет до 1 руб. за акцию к 2025 году. Для этого нужно повышать инвест-привлекательность акции. Вопрос как?

Бизнес компании невозможно растить большими темпами - это особенность электрогенерации. Чтобы наращивать активы - нужно существенные денежные вложения, которые компания себе не может позволить.

Компания планирует к 2026 году увеличить EBITDA в полтора раза. А это рост на 10% г/г. Способен ли менеджмент на такие подвиги? Вопрос, на который даст ответ только время.

Дальний Восток - вот основная проблема РусГидро, и от этой проблемы никуда не деться. Как не крути, основной акционер - это государство. Не стоит забывать, что компания держится за счет субсидий и помощи страны в лице ВТБ.

Если взглянуть на график котировок, то видно как у компании все "хорошо". Находимся на уровне 2012 года.

Еще одним негативом, является то, что не возможно хоть как то прогнозировать дивиденды в течении года. Основное списание активов происходит в 4 квартале, а это очень важная статья расходов, которая сильно влияет на ЧП.

При этом, будущее у компании радужно. Помереть ей не дадут.

Что будет, если акции не пойдут наверх до 2025 года и придется платить ВТБ по форварду?

Ничего. Либо продлят еще, либо допэмиссия. В любом случае помогут.

Но от этой помощи частному инвестору ни холодно, ни жарко. РусГидро - это очередная компания, в которой интересы частного инвестора не важны. Была бы высокая ДД, еще можно было бы подумать. А так, 7% ДД уже ни кого не удивишь.

К тому же, сейчас 2-х летние ОФЗ раздают с доходность 6,7%.