Большая часть населения, даже того не зная, находится в своего рода финансовой ловушке: по мере роста зарплаты растут и их требования к качеству жизни, и в итоге их баланс не меняется. Просто расходы растут пропорционально зарабатываемым деньгам. Многие задумываются, как вылезти из финансового круговорота, ну а кого-то все устраивает. И в этом вопросе на людей влияют две вещи: отсутствие знаний и отсутствие системы доходов. Иметь работу с даже хорошей зарплатой не равно построить систему доходов.

Незнание скрывает риски

Разберем поверхностно эти влияющие факторы: первый из них - отсутствие знаний - результат общепринятой модели рабочей жизни. Классическое представление о карьере обычно описывают так:

- Детский сад

- Школа

- Специальное/Высшее образование

- Работа по найму

- Карьерный рост, если получается, и есть куда

- Пенсия

Ну и на этом этапе вы по задумке государства должны обрести счастливую жизнь, имея достойную пенсию для безбедного дожития. В подавляющем большинстве случаев так не бывает, потому что вся ваша надежда возлагается лишь на одну линию доходов, а фактически полученная пенсия не составляет в сумме весь тот объем средств, который работодатель отчислял в пенсионный фонд за вас.

Почему так происходит? Если кратко, то система устроена таким образом: вы в процессе работы по найму не накапливаете свою пенсию, которую начнете получать по окончании карьеры, а формируете пенсионный фонд, из которого осуществляются выплаты текущим пенсионерам. Иными словами, молодое поколение платит сейчас за пожилое, а, когда они сами станут пожилыми, за них будут платить те, кто будут работать по найму в будущем. А такой баланс людей разных возрастных групп - вещь очень хрупкая, постоянно сталкивающаяся со старением или омолаживанием населения страны и прочими проблемами.

Систематизируйте доходы и обеспечьте себя

Остаться не у дел не хочет никто, а потому стоит заранее подумать, как себя обезопасить. Чем раньше вы предпримете какие-то действия, тем надежнее и эффективнее будет результат в долгосрочной перспективе. Важнейшим таким действием лично я вижу организацию системы доходов.

Система доходов - разделение источников поступления средств на ваш баланс, в котором ресурс увеличивается по мере перехода от одного уровня системы в другой. Ее также принято называть умным словом "диверсификация".

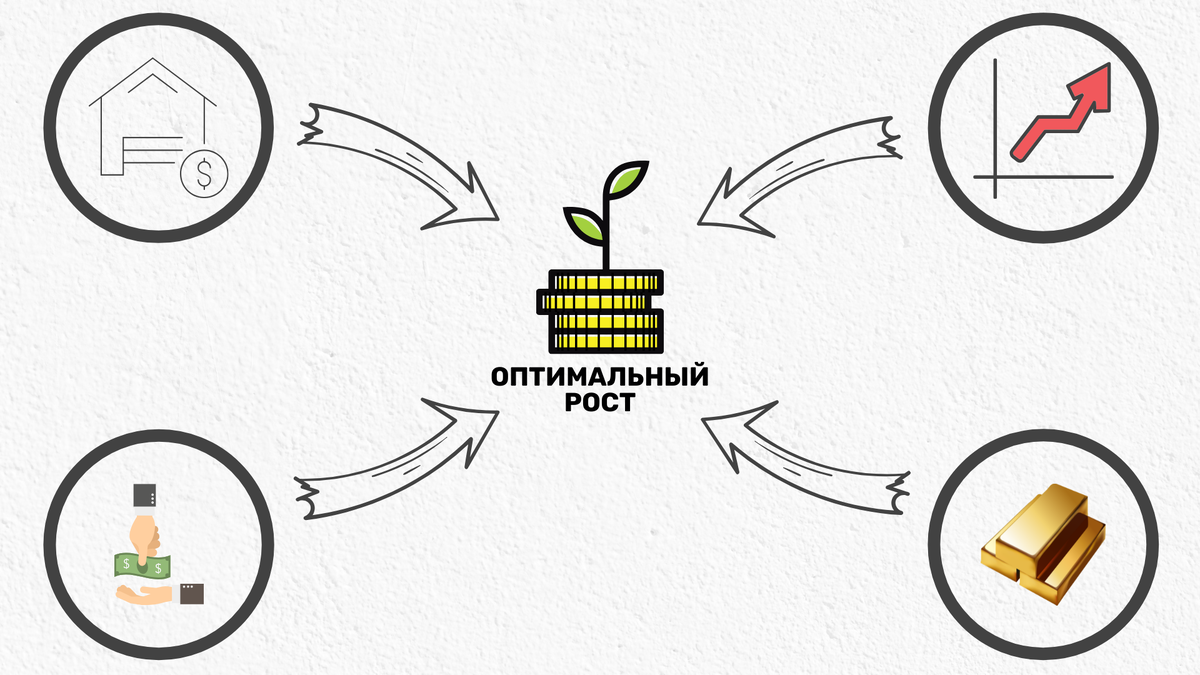

Но если диверсификация по смыслу это просто разделение, то основной "фишкой" системы доходов является, как раз, преумножение средств по мере их передвижения по самой системе. Объясню на примере схемы ниже:

- Правый нижний угол - вы работаете и получаете зарплату: большую часть денег откладываете в свой запас, но определенную долю денег инвестируете во что-нибудь (советовать ничего не буду - для этого есть специалисты с лицензией).

- Правый верхний угол - инвестирование приносит прибыль, которую вы аккумулируете для фиксации через покупку, например, недвижимости (накапливаете необходимую сумму для покупки).

- Левый верхний угол - купленная недвижимость сдается в аренду и начинает приносить доход, который вы реинвестируете в максимально защищенные активы, доходность/рост цены которых опережает среднегодовую инфляцию (чтобы не терять деньги). Здесь для примера это металлы, однако, сейчас они перестают быть защитными от инфляции активами.

- Сами по себе накопления в защитных активах (нижний левый угол) формируют основу вашего запаса, медленно увеличиваясь в объемах. Остается лишь представить, что картинка анимирована, а процесс непрерывен.

Полученная система ведет к накоплению инвестиционных активов, которые ведут к накоплению фонда недвижимости, который влечет за собой накопление богатств, обеспечивающих вашу жизнь. И так выглядит достаточно примитивная схема, которая уже сможет помочь выбраться из замкнутого круга за несколько лет. Если прибавить сюда еще несколько шагов по реинвестированию и весьма регулярный рост зарплаты, изначально питающей всю систему...

Здесь нет чего-то сложного в понимании, и реализация подобной структуры - лишь вопросы желания, терпения, дисциплины и стратегического планирования. Сейчас, благодаря интернету и знаний, таящихся в нем, разобраться в этих вопросах совсем не сложно, нужно лишь заставить себя сесть и изучить их.

Насколько проста была моя первая система

Как я писал в прошлой статье про важность общения, длительный разговор о планах и идеях с другом о многом заставил меня задуматься. Но, что действительно важно, я начал мыслить масштабнее. Мои затеи стали крутиться около бо́льших сумм, что и породило в моей голове первую систему в декабре 2019 года.

При поступлении в университет у меня был договор с родителями о праве на одно платное высшее образование, но, поскольку я поступил на бюджетную форму обучения, я наивно считал, что имею право получить "высшее образование" деньгами. Поскольку бюджет обучения тогда отталкивался от 4 лет в бакалавриате, речь шла о сумме около 1,5 млн рублей.

Тогда я запланировал отложить 400 тысяч на два года магистратуры, 900 тысяч сложить в открытие кофейни (да, меня эта затея не отпускала многие годы), оставшиеся 200 тысяч припасти на черный день. Я в то время и слыхом не слыхивал про какие-либо инвестиции, поэтому ограничился в создании первой схемы тем, что знал. И план был хорош: выйти на вечернюю форму обучения, чтобы днем работать по найму и получать зарплату для увеличения своего запаса, а также владеть кофейней, которая по моему плану тоже приносила бы доход, увеличивающий богатства.

Безопасность старости

Придумывать системы мало - им надо следовать и дисциплинированно выполнять все действия по алгоритму. Тогда ваша система обеспечит вас стабильно растущими доходами и заметно улучшит качество вашей жизни. К старости вы будете иметь не только достаточный запас денег, но и неплохой пассивный доход, и вот в таком случае можно будет не волноваться из-за роста цен на продукты питания и средства гигиены.

Не стоит забывать и о вторичной выгоде, связанной со здоровьем: человек, имеющий несколько источников дохода чувствует себя гораздо увереннее в завтрашнем дне, а значит и безопаснее, что очень сильно снижает уровень постоянного стресса. Мало того, что без стресса или с меньшим его давлением жить комфортнее, так еще и в будущем это выйдет гораздо дешевле, нежели постоянно переживать и беспокоиться. Берегите себя и свое будущее!

Поддержите канал своей подпиской, так мне гораздо приятнее писать! Отмечайте качество материалов лайками или комментариями - буду очень рад обсудить тему любой статьи)