Самая крупная компания в индустрии развлечений отчиталась по результатам второго квартала. Отчет оказался позитивным, но соответствуют ли финансовые показатели компании текущей оценке на рынке?

📝За второй квартал 2021:

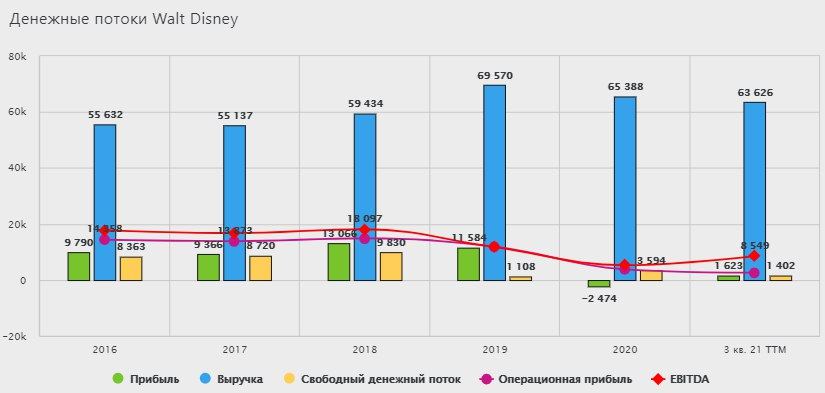

🔹Выручка – 17 млрд (+45% г/г)

🔹EBITDA – 2,7 млрд против убытка 26 млн, годом ранее

🔹Чистая прибыль – 918 млн против убытка в 4,7 млрд годом ранее

Как видим, относительно уровня пандемии показатели прилично восстановились, однако до докризисных уровней им еще далеко. Локдауны продолжают оказывать негативное влияние на парки развлечений, с другой стороны, стриминговый сервис Disney+ и другие сегменты, вытягивают показатели вверх.

Успех Disney+ обусловлен тем, что в 2020 году люди охотно приобретали подписки сидя на карантине, так общее количество подписчиков перевалило за 100 млн, что вывело сервис в лидеры по темпам роста в прошлом году. Disney на данном рынке находится в вместе с Netflix, поэтому для создания преимущества предлагает подписку дешевле, чем у конкурента. Более того, у Disney в портфеле 5 киностудий, а следовательно, есть доступ практически к любой аудитории.

Из минусов бизнеса можно отметить удар в пандемию по паркам развлечений, а также рост закредитованности для приобретения студии “21 век Fox”. А вот минус акций – дороговатая оценка. Действительно, бизнес хороший, но вот стоит он сейчас 318 млрд, при прибыли в 2019 году 11 млрд, а за последние 12 месяцев 1,1 млрд.

Безусловно, бизнес парков восстановится, а стриминг сервисы продолжат рост, однако, даже если прибыль в 2024 году достигнет 20 млрд, то потенциал роста цены уже исчерпан. Поэтому с текущих уровней, данный бизнес выглядит не очень интересным.

Всегда анализируйте бумаги и покупайте и продавайте только в соответствии со своей стратегией.

У вас еще нет стратегии? Тогда записывайтесь к нам на бесплатную онлайн-консультацию. Мы поможем разобраться, как торговать на фондовом рынке с доходностью от 8% годовых в долларах. А еще — как делать это максимально безопасно для сбережений