За пару лет досрочного погашения дошло на практике две вещи:

- Важно не сколько ты тратишь, а сколько зарабатываешь.

- Накопления на досрочное погашение должны работать.

Пройдемся по второму пункту. Из-за него сейчас пытаюсь осваивать фондовый рынок.

Допустим, у нас ипотечный кредит в крупном или известном банке. Его ценные бумаги крутятся на бирже. В глобальном смысле их два вида: акции да облигации. Первые зависят от спроса, фундаментальных показателей и новостей, вторые больше относятся к долговым обязательствам. Это вот если смотреть очень поверхностно.

Банк показал рост показателей и об этом вышла новость на РБК — покупателей акций станет больше, значит, стоимость поднимется. На доходность и стоимость облигаций это по факту не повлияет.

Облигации выпускаются определенным номиналом, выплачиваются купоны (по сути проценты по долгу). В конце срока должник выкупает облигации обратно.

Для чего такое нужно?

Выпуск облигаций нужен для привлечения денежных средств. И компании постепенно их возвращают.

К слову, есть и государственные (ОФЗ), и региональные облигации. Это как дополнительный способ пополнить найти средства на ремонт дорог.

Государственные и региональные облигации считаются самыми надежными: вряд ли сейчас допустят невозможность платить по своим долгам. Иначе дефолт. В 1998-ом подобное было, до такого не дойдет.

В нашем приземленном ипотечном случае интерес составляют корпоративные облигации: дать в долг нашему же банку. Вот чисто из принципа.

Что для этого нужно сделать?

1. Стать клиентом надежного брокера (лицензия от ЦБ РФ, регистрация в России и только потом смотреть на комиссии).

2. Найти в списке ценных бумаг облигации своего банка и взять на нужную сумму.

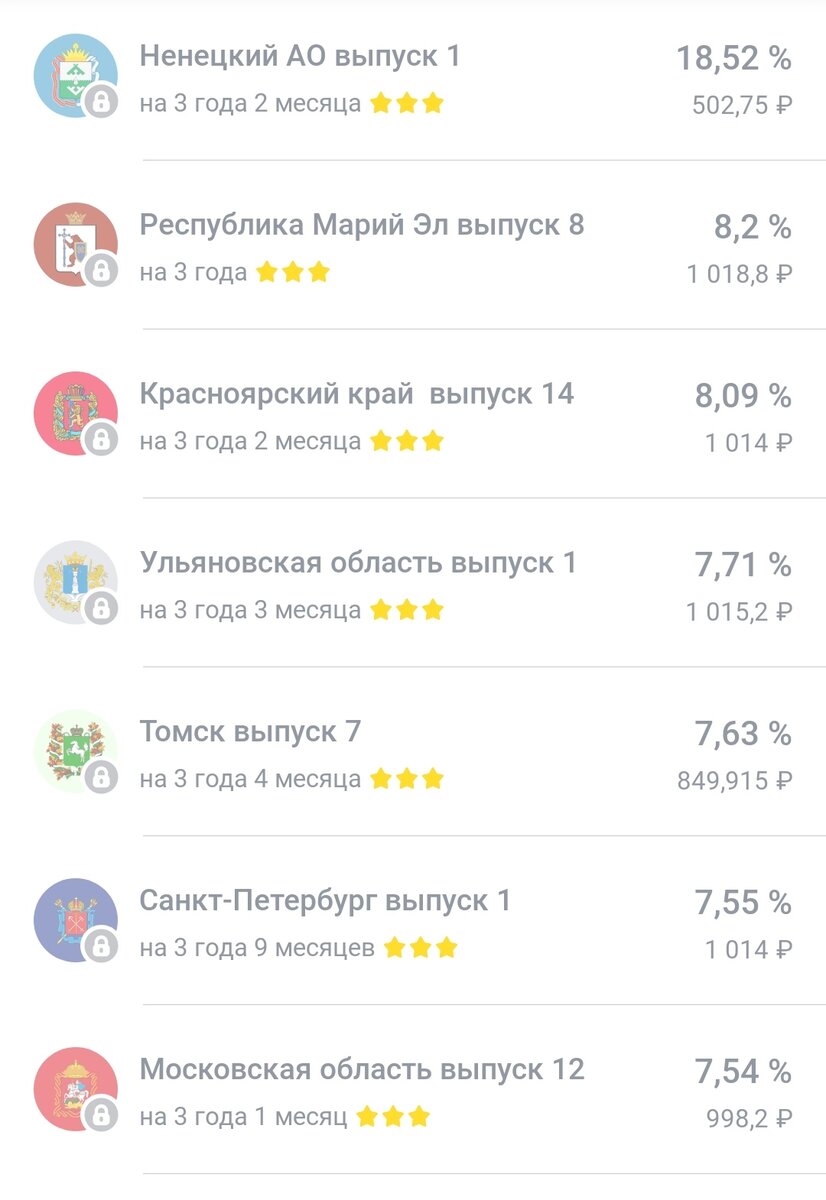

Вот пример по Альфа-Банку:

К концу срока погашения банк выплатит номинал по каждой облигации, плюс скопится купонный доход. Нужно учесть налог в 13%.

Чисто теоретически ничего не мешает 10-15% от накоплений на досрочный платеж по ипотеке ежемесячно отправлять на облигации. В таком случае будет доходность выше, чем на депозитах, а риск минимальный, если речь идет о крупном банке.

А как-то ещё можно увеличить доходность?

Можно. Например, открыть ИИС, получать по нему вычет типа А (максимум 52к за год) в течение трёх лет и каждый месяц покупать облигации.

Условные 7% оплатит банк, 13 % прилетит от государства (инвестиционный вычет, не имущественный) . Да не золотые горы, но тоже неплохо.

И в итоге получается, что мы дали деньги в долг банку, в котором у нас ипотека. И ещё на этом заработали.

Да пребудет с вами вычет!